��ʯ��˽�л������й�˾ �ƴ˾��ǶԹɸĵ�֧�� | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��16�� 08:37 �¾��� | ||||||||||

|

����  ������ʯ���ƴ˾��Ƕ�֤���ɸĵĴ���֧�֣��չ��ʽ�����������Ԫ������ ��������Ѷ (���� ����ǿ) ��ʯ��˽�л���ع�4�ҹ�˾���յ����ڽҿ��������ձ����ٿ������ŷ������ϣ���ʯ�������ܼ��ż���������˾���»������������ֽ�ҪԼ�ķ�ʽ�����ܼ�Լ143��Ԫ�չ���³ʯ��(��Ѷ ���� ��̳)(600002)������ʯ��(��Ѷ ���� ��̳)(000866)����ԭ����(��Ѷ ���� ��̳)(000956)��ʯ�ʹ���(��Ѷ ���� ��̳)(000406)���ļ�A

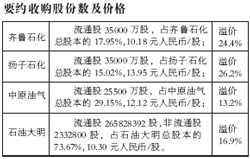

�����չ���4��˾������ �������ڱ����չ��ļ۸���֤ȯ����ʦ��ʾ������۸���������г���������������Ҫ��һЩ���ż��ʱ�ʾ��Ҫ��ְ����г���ԭ����£�Ҫ�������˫Ӯ��ԭ�����ҪԼ�չ��۸����³ʯ��������ʯ������ԭ������ʯ�ʹ�������ʷ���۸��пɹ۵���ۣ���ͣ��ǰһ���������̼۷ֱ����24.4%��26.2%��13.2%��16.9%.�й�ʯ��(��Ѷ ���� ��̳)�ƻ��ڽ��칫����ڱ����չ��ġ����»���顷�͡�ҪԼ�չ�������ժҪ�������ݡ�ҪԼ�չ�������ժҪ�������й�֤����ڹ����15����Ȼ��֮�������飬�й�ʯ�������桶ҪԼ�չ������顷�ȱ����չ������ļ���ҪԼ���ڹ��浱����ʽ��ʼ��ֱ��������30����Ȼ�ս����� �����ԡ�ҪԼ�չ������顷�����30���ڣ����Ŀ�깫˾���ﵽ��֤ȯ�����涨����������(��³ʯ��������ʯ������ԭ��������ͨ�ɹɶ��������ܹɱ�10%��ʯ�ʹ�������ͨ�ɹɶ��������ܹɱ�25%)�����չ�ҪԼ��Ч��ҪԼ������Ч���й�ʯ������ʹĿ�깫˾����������ֹ��ͨ�ɹ�Ʊ�����н��ף������������Ʊ��ֹ���е��йس���Ԥ��ȫ����������2006��4����ɡ� �����ż��ʱ�ʾ����ĿǰΪֹ����˾û�йɸļƻ������ڹ�Ȩ�ṹ���ӣ�����A������H�ɣ����ж���Ͷ�ʣ���������Ϊ����չ��Ƕ�֤���ɸĵĴ���֧�֣����ע���143��Ԫ���Ƕ��ʱ��г��Ĺ��ס� �����չ��ʽ������������� ���������й�ʯ�������ġ�ҪԼ�չ�������ժҪ�����չ���³ʯ��������ʯ������ԭ������ʯ�ʹ�����ͨ�ɵļ۸�ֱ�Ϊ10.18Ԫ/�ɡ�13.95Ԫ/�ɡ�12.12Ԫ/�ɡ�10.30Ԫ/�ɡ���Ŀ�깫˾����ͨ�ɹɶ�ȫ������ҪԼ������ͨ�ɲ��ֵ��ֽ�Լ��ܼ�Լ143��Ԫ�� �����ż��ʱ�ʾ����143��Ԫ�����������Ĺ�˾���ʽ�Ԥ�㰲�ţ�����Ҵ�ǰһ���Բ�����100��Ԫ�ء� �����չ������ʯ����ծ�����ȶ�״̬�� ����2��7�գ���ʯ�����عɵ��ļҹ�˾��³ʯ����ʯ�ʹ���������ʯ������ԭ����ͬʱ��������ƣ������ش���Ϣ������¶����2��8����ͣ�ƣ�ֱ�������й��ش���Ϣ��ҵ���ձ���Ϊ���˾���ζ����ʯ����ȫ�������������ӹ�˾��˽�л����̡� ������Ϥ���ڴ���ǰ��ʯ���������ܲ��ŵݽ���˽�л���������ν��˽�л������ǽ����ļҹ�˾˽�и������ߣ�������ĸ��˾������������й�˾����ͨ�ɹ�Ʊ���ļҹ�˾���У��������г��Ͻ��ס� ��������ͨ���IJ����ֶΣ�ʵʩ˽�л��ľ��������ʽ�����֣���Ҫ���ֽ�ع������ɡ����Ǻ��ʲ��û�����������ֽ�ع���ʽ�����������ӹ�˾��������ҵ����˾�ʲ���������Ӫ�в�����ȷ���ع��۸��Ϊ�����ѵ㣬���Ҫ����ĸ��˾���ֽ���״���� ������ʯ��2005����������ʾ����ʯ�������ʽ�ﵽ��165��Ԫ��ȥ��10��24�գ���˾�ַ�����100��Ԫ��������ȯ�����ϲ�����������ʯ���ɶ��õ��ֽ�ﵽ300����Ԫ��������������������������ʯ������������˾���ʽ��ѻ������ǡ� �����������

����������� ������ʯ�����ͼ۸ĸ﷽������̨ ��������Ѷ ������ķ������ϣ��ż���¶��Ŀǰ������������ļ������ܽ�ʹ��ʯ���ļ۸�������Ի��⣬ʹԭ�еĶ������Ƹ������г��� �����ż��ʳƣ���ʯ��ϣ���Ը����г����ķ�ʽ��ŤתĿǰ����Ϊ�۸����������Ϳ�������ʾ��������̨���·����϶������ںã������������ر�ã�����2006�����Ͱ���߳������������ġ���Ϥ�����ļ������ڽ����ȫ�������ᡱ���̨���ݹ�̩��������ʦ����۷���������ͼ۱䶯�������µ׳�̨�Ŀ����ԱȽϴ� �����۲�1 �����ɸĻ����ƶ���ʯ����˽�л���������ּ��ʹ��Դ��ҵ��ǿ�� ����ʯ�����Ϸ��Ϲ�����Դս�� ������ȫ��ɸĵĴ��£������������й�˾�Եø�Ϊ���С�����ҵ�ڷ���ʦ��������Դ��ҵ���ϵ�Ŀ����ʹ��Щ��ҵ��ǿ�� ����ȥ��12��27�գ���ʯ�������յ��������100��Ԫ����������������Ŀ�����ڲ����й�ʯ�����ֽ�����Ϊ�伴�����е�˽�л�����ϰ�������������貹��������汣�ݣ��й�ʯ�����ֹ��Ҽ���˾�ġ����Ӱ�����ɼ�һ�ߡ������䶨���ֽ���������ƣ��չ������ӹ�˾��������һ�����졣���ڲ����ܴ�̶��ϱ�����ʱ���濴���������ֽ������ṹ��ʵ���ϰ�����ʯ����ս�پ����쵶ն�����һ���ӷ������ڲ���ΪӪ���������Ƶġ����ս���� ����2005��7�·ݣ�����֤�����ϯ�и��ֶԹɸı�ʾ������û�л�ͷ���������г���Ȼ�Թɸ��ܷ���ȫ������ȥ���ڻ��ɡ���ʱ����ҵ����ʿ�Լ��߱�ʾ���ɸĺܿ�����;��ֹ����Ϊ�������ɸĵ���ʯ��Ŀǰ�Ѿ�ֹͣ�ˣ�����ʯ�����ؾֵĹ�����ԱҲ�Լ��߱�ʾ����˾���ɸļƻ������ǵ�����ף�����ί������������ȷ��ʾ����ʯ���������ɸķ��������ɸ�ǰҪ��ȫ�������ӹ�˾����ʯ��Ϊȫ��˽�л��ӹ�˾Ҳ�Ѿ����˳�ʱ������ֺͼƻ��� ��������ʦ�������ʾ���ɸ���һ�����˶������߱�����������һ�����˿������ף����DZ��е��͡����硢������Сһ��ĵ��ͣ���ʯ���Ǹ���ĵ��͡�����ʯ����˽�л�����ע����ʵ�����ڹɸ��ⳡ���˶�����������ȥ���ܲ��ܽ�����ȥ֮������ѡ�� ������Ȼ����һ��ע����ȥѡ���������ĸ������㡣����ΪĿǰ�ļҹ�˾ͣ�ƺ���ʯ��ϵ�������������ӹ�˾�Ľ����������½���Ͷ������Ҫ�������ġ� ����������Լ��߱�ʾ����ʯ��˽�л��������Ϊ�˹ɸģ���ʯ����һ�����еĹɷݹ�˾��������عɵļ������й�˾�ڹɸĹ����У���ʯ��ҪΪ��֧���Լۡ�������������ʯ������ͨ�ɹɶ���һ���˺������ֻ��ʵʩ˽�л������ߡ� ����������ͬʱ��Ϊ����ʯ���������ӹ�˾�����������������������г�ŵ�����ͽ��׳ɱ����Ż���Դ���õ����壬�������б�Ҫ�ŵ�������Դ��ȫ�Ŀ���¼�����ʶ��������Ϊ�ǹ���һ����ߡ���������ļƻ���һ���֡����˽�л������Ѿ��������ǡ����ƽϡ��IJ���ѡ������Ҳ��Խ��ͨ����ҵ��Ϊ�����壬��ô˽�л������в��ۺ����IJ�ȷ���Ի��ͣ�������ʯ����A���ӹ�˾˽�л��Ĺ��̻�ȶ����������Ҫ�졣 ��������֤ȯ����ʦ���������ߣ���ʯ����˽�л�����ҵ�Ե���ҵ�ڲ���ҵ���ϡ��ڷ���ί���ͼ����ƺ����ڸ�ԭ�ͼ۸�������Ϳ�����ʯ��ʵʩ˽�л����ߣ����ڲ��������ϣ�ʹ����˾�Ŀ���ı�Ϊ��˾������ӯ���� ������ҵ��ר�ұ�ʾ��ʯ��ϵͳ��˽�л����Ϲ�����Դս�Ե�Ҫ��Ҫ������������ʯ�����к���������ǿ��������Ƕ���˵��ԭ������ʯ����ϸ����С�������ͱ���õ�������վ����������Դս�Ը߶����������˽�л���һ�ж�������ˡ���������˽�л���Ŀ��������ʯ������ʯ�͡��к�����Щ��Դ��ҵ��ø��� ����������������ǿ �����۲�2 ������˽�л�����ϵ��ʯ����Զս�� �������Ϸ��ϳ�Զ������Ŀǰ���ֳɱ��ϵ� ����2000������ʱ����ʯ��������ŵ���պ�Ὣ�������й�˾�������У���ʯ������Ϊһ�����幫˾�� ������ҵ����ʿ��ʾ��ѡ�������������ļҹ�˾˽�л������Կ����й�ʯ����ʱ�����յ��൱�����ʱ������ʯ���ɼ����γ��½�ͨ�����Ͻ�ǰ12.31Ԫ������µ���1.26Ԫ����˾���ζ����Ŀǰ�ļ۸��£��й�ʯ����˽�л��ɱ�����Ե����ġ� ����վ����ʯ���ĽǶȣ�˽�л������ٲ����磬����Խ�磬�ɱ�Խ�ͣ���ս�پ����쵶ն�����һ���ӷ����������ڲ���ΪӪ���������Ƶġ����ս�������ֲ��ԴӴ˴�4�ҹ�˾һ��ͣ���пɼ����ߡ� ����Ŀǰ��δ���ϵ���ʯ��ϵ��A�ɹ�˾��10�ң���������ֵ������100��Ԫ�����ϵ��Ѷȸ�����ʯ���Ѿ���2004��12�¶Ա���������պϲ��ķ�ʽ������˽�л����ϣ��չ��۸��ͣ��ǰ�м����10.9%�� ������ʯ���ɷݹ�˾��ظ�����������ߣ��ع��ӹ�˾ʵ��������������ʯ���ij�Զ��չս�ԡ��ӳ��ڿ��������ӹ�˾������ʯ����ӯ��������������Ӱ�죬������˾�ɶ���ֵ��������ʯ��ȫ��ɶ����档���Ϻ�ʹ�ӹ�˾����ҵ����������ʯ��һ�廯��ֵ���У�������ʯ����һ�廯ҵ��ṹ������߹�˾�Ŀ������������������ʽ�Ͷ�ʡ�Ʒ�ơ���Դ����������ȶ��ʵ������ЧӦ�����ϲ���������������������ͬҵ���������ɼ��ٹ�����Σ���߹���Ч�ʡ� ��������������������ʯ��ĸ��˾���ӹ�˾֮��Ĺ�������ռ80%���ϣ�����������ת�ƺͲ��ݵĿ��ܡ���һ���棬�ڸ߶�¢�ϵ�ʯ���г��ϣ���ʯ���ӹ�˾�������������������Դ�˷���ҵ��ָ���Υ����ʯ����ҵһ�廯��չ�Ĵ����ƣ�Ҳ�Ʊ���ɶ��Ծ�����Ч�ʵ��µ�������⡣ ��������Ϊ��ѡ�������Ĺ�˾����ʯ����ʿ��ʾ����Ŀǰ��Դ��ȱ������£�ҵ��ƫ�����������͵���ʯ��ϣ������������ʯ�Ϳ����������������Ĺ�˾����ҵ��Ϊʯ�Ϳ��ɡ���Ŀǰ���ٵ�������ԭ�ͼ۸�Ҫ�ſ���������30%����ʱ���չ���ԭ������ʯ�ʹ������պ�ɱ�������ߡ� ��������֤ȯ������ҵ����ʦ�°�����ʾ��������ʯ������δͣ�Ƶ��Ϻ�ʯ��(��Ѷ ���� ��̳)��ʯ����(��Ѷ ���� ��̳)�����й�˾��˵���Ƴ��չ���Ҫ�����¼��������ԭ��һ�ǿ��ǵ�����H�ɣ������ѶȽϴ��ǿ��ǵ��ֽ�Ŀ��öȣ�ͬʱ�չ��Ŀ����Խ�С�����Ƕ���ʯ����˵��Ӧ���DZ��չ���˾Ŀǰ��δ���ľ�Ӫҵ���� ������������ ����ǿ ������ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ���й�˾ > ��ʯ���������¹�˾ > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| �������а�Ͷ�ʱض� |

| 06�걩����Ŀ���� ͼ |

| ǧԪͶ�ʣ��������� |

| �㲻���� ��30�� |

| ԭ��̬�Ҿ���Ʒ���� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �������ش��֣� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |