唐钢股份破局股改 钢铁名门价值几何 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月07日 07:35 北京现代商报 | |||||||||

|

作为沪、深两市钢铁类上市公司的典型代表,唐钢股份(资讯 行情 论坛)日前宣布加入股改大军。 唐钢股份表示,准备以目前流通股总股本566032821股为基数,以资本公积金向方案实施股权登记日登记在册的全体流通股股东转增272303184股,流通股每10股获得4.8107股的转增股份,非流通股股东所持非流通股份以此获取上市流通权。上述对价水平若换算为非

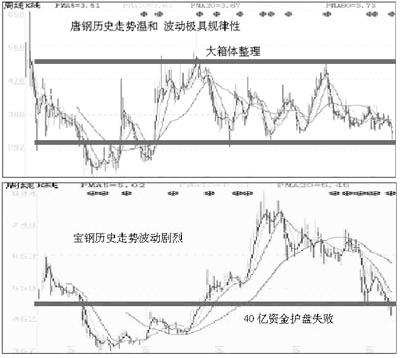

同时控股股东唐钢集团承诺,持有的非流通股份自方案实施后首个交易日起36个月内不上市交易或转让。上述限售期满后24个月内,在法律法规允许和国资部门许可唐钢集团减持所持公司股份的前提下,唐钢集团的减持价格将不低于公司减持股份时最近一期经审计的每股净资产值。 前期G宝钢(资讯 行情 论坛)股份高调股改,“权证+送股+资金保驾”的模式的确开改革先河,但实际效果上,宝钢权证(资讯 行情 论坛)由于设计上的缺陷,使短线游资云集其中,成为了极度疯狂的投机平台;送股比例过低,使投资者失去了操作信心,G宝钢复牌后节节下跌,走势极为恶劣;40亿护盘资金更是泥牛入海,被套了个结结实实。 同为钢铁类上市公司旗舰的唐钢股份,本次推出的股改方案又有哪些特点值得关注呢? 点评 熊意军认为,作为河北地区最大的上市公司,唐钢股份质地突出,企业经营理念稳健、低调。公司股票在二级市场上表现相对稳健,从上复权后表现来看,唐钢股价基本维持在3元―5元之间进行波动。 从本次推出的对价方案来看,公司采用动用资本公积金转赠股本的方式向流通股股东实施补偿,这一对价水平略高于钢铁类上市公司的平均对价水平。同时,考虑到唐钢股份是国资委直属的特大型企业,对价模型设计上不得不有所保留,因此本次推出的对价比例,应该可以为各方所接受。 基本方面,1997年上市以来,唐钢股份一直以提升企业核心竞争力和调整产品结构为目标,公司已从传统的建筑用钢企业发展成为多品种高附加值的优秀钢铁企业。2004年,公司钢产量登上700万吨台阶,全年产铁648万吨,产钢724万吨,生产钢材659万吨。其中,高附加值产品产量达到373万吨,占钢材总量的57%。2004年实现主营业务收入219亿,净利润13亿,每股收益0.68元,净资产收益率达到16%。 熊意军表示,综合两方面因素,预计唐钢股份对价方案会顺利通过股东大会表决。目前唐钢股份股价处于价格中枢的下限位置,具备一定投资潜力,值得跟踪关注。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 上市公司 > 中国股权分置改革专网 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 一网打尽 天下精彩 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|