��лĻ�ڼ� ȯ���ʹܵ�ʧ13����̵�

.

.

�������߰���2013��6��1�գ�����ȯ���ʹ����������ʲ�������ҵ��˵��ע���Ǹ������ش�����ӡ���һ�죬��ʽʵʩ���¡����������������ʲ�������ļʱ������Ļ�����ͬʱ���ѵ�����չ���������ȯ���ʹܴ����Ʋ�Ʒ����������г�����ȯ�̹�ļ�����Ʒȡ�����������ʣ���ļʱ��Ϊҵ���������ϣ������ȯ���ʲ�����ҵ�����߹���ʮ������ֵ�û�ζ������

����֤ȯʱ������ ����Ȼ

����������õ�ʱ����Ҳ�����ʱ�����Ҹ�˹��������ԣ����еظ�����ȯ�̴�ҵ���ϵͳ��Σ�����淶�������ӹ��ȹ��Ƶ������ɰ���������13���ľ�Ϸ���Ե���ͷ��

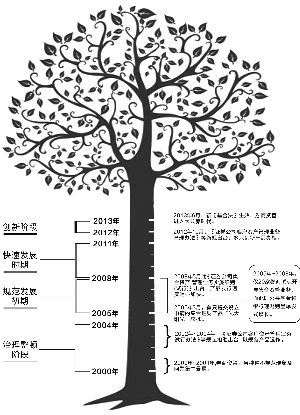

����2000�꣬ȯ���ʲ�����ҵ������γɣ��ڱ�ʱ�Ĺ����£��䷢չ�д��ڵ����ֲ��淶��������⼯�б�¶��Ϊ�ˣ��й�֤�����2001��11�µ��������ڹ淶֤ȯ��˾����Ͷ�ʹ���ҵ���֪ͨ����Ϊ�պ�֤ȯ��˾�ʲ�����ҵ��淶��չ�춨������ȯ�̼��������ɴ�������

����2003�꣬ȯ���ʲ�����ҵ��ӭ���淶����ʱ������ܲ����Ⱥ�䲼ʵʩ������֤ȯ��˾���¼���������Ͷ�ʹ���ҵ���й������֪ͨ������֤ȯ��˾�ͻ��ʲ�����ҵ�����а취���ȹ涨��

����2004��10��25�գ����֤ȯ������֤����걨�����ʲ��ƻ�����Ϊ��ֻ�걨������ȯ�̼������Ʋ�Ʒ��Ҳ��ȯ����ֻ�����Ʋ�Ʒ���ò�Ʒ��2005��4�³�����

�����˺�2008��֤����ֳ�̨�ˡ�֤ȯ��˾�����ʲ�����ҵ��ʵʩϸ��(����)�����Թ淶֤ȯ��˾�����ʲ�����ҵ�����ˣ�֤���Ҳ��ʼ�Ӵ���ȯ�̼������Ʋ�Ʒ���������ȡ���Wind��Ѷ����ͳ�ƣ�ȯ�̼������Ʋ�Ʒ��2008�ꡢ2009���2010��ֱ��������22ֻ��47ֻ��97ֻ��

����2010��7�£�������ȯ��ϵ�ʲ�������˾��������֤ȯ�ʲ���������˾���Ϻ�����������֮�����ȯ�����������ӹ�˾������Ҳ������ȯ���ʹ���Ϊ�й��ʱ��г����ɺ��ӵ�Ͷ��������

�����˺���ȯ�̼������Ʒ���������ģ�Ŵ��¸ߣ�����ȯ�̲�����������ߡ�����2012��9��30�գ�ȯ�̼������Ʋ�Ʒ���ʲ�������ģ�Ѿ���2005���84.09��Ԫ������1267.97��Ԫ��

����2012��10�£�֤��ᷢ��ȯ���ʹ�ϵ����������һ�����ɶ�ȯ���ʹ�ҵ��Ĺ��ƣ��ɰ��ȯ���ʹܼ��ϲ�Ʒ�漴����ʽ������

��������2013��5��29�գ�ȯ�̼������ƹ������ʲ���ֵΪ2992.12��Ԫ�����а������ϵ�ȯ���ѷ���Ʒ�����ԵĴϲ�ƷΪ��������ȯ��������δ���й�С���ϲ�Ʒ��

�����ɹ��Աȵ������ǣ�����2013��һ���ȣ���ļ����������ʲ���ģ��2.84����Ԫ������2003�������˽ļ�����ʲ���ģҲ�ѳ���2000��Ԫ��

����2013��3�µף�֤��ᷢ�������ڼ�ǿ֤ȯ��˾�ʲ�����ҵ���ܵ�֪ͨ����������ȷ����6��1�պϲ�Ʒ�������������裬����������ȯ�̿��Կ�չ��ļ����ҵ��Ҳ����˵��6��1��֮��֤ȯ��˾�������ٷ�������Ͷ���߳���200�˵ļ����ʲ������ƻ�����ȯ�̿�չ�Ĺ�ļ����ҵ������������������빫ļҵ��������С��ȯ�̽�ֱ��ʧȥȯ�̹�ļҵ��

����Ϊ�ˣ�֤ȯʱ�����߶�ȯ���ʲ�����ҵ���߹���13����ͷ���������������ܽ��̵�ȯ�̼�������ҵ�������ʧ��

������ֻ�����Ʋ�Ʒ��

�����������

����2000��Ĵ������������ͷ��ȯ���ʲ�������ʧ���أ�ȯ���ʹܶ��ֲ��淶������������������

����2004��10��25�գ����֤ȯ������ʽ��֤����ϱ���������⼯���ʲ������ƻ������������룬��Ϊȯ���ϱ�֤������ֻ�������Ʋ�Ʒ������ҵ����ȯ�̿������µ�������Դ����Ϊ�����ʽ����֤ȯ�г���һ����Ҫ������Ҳ��־��ȯ���ʲ�����ҵ���ڲ�Ʒ������Ӫ���ȷ���ȫ��ת�͡�

�������⣬�ü������Ʋ�Ʒ������עĿ��һ�������ǣ������˽�Ͷ�����2��Ԫ�ֽ����üƻ��������������˳�������������֤��ͻ�����һ�¡���һ�������ƣ���ʵ��ʹ��ֻ��Ʒ���������Ա������ܡ�

����һ���º�����֤ȯ���㷢֤ȯ������֤ȯ[��]Ҳ½���걨������ɫ�ļ������Ƽƻ����㷢֤ȯ�Ƴ��˸߱��յ�ծȯ��Ʒ������֤ȯ�ķ�������ҪͶ�ʷ��ʽ���𣬶�����֤ȯ������֤ȯ���Ƴ���Ʊ��Ʒ��

����2005��4��28�գ���������⼯���ʲ������ƻ�����ʽ�������С�

������ֻ��Ʒļ������ߣ�

�������������б�

����2006�ꡫ2007���ţ������˹�ļ����ij����淢չ������2009�꣬ȯ���ʹܿ�ʼ��С�����ܵķ�ʽ����ֱ���Ƕ�ʱ�䣬�������Ʋ�Ʒ����ģ�����¸ߣ����������˾��Ľ���ѡ�

����2009��6��22�գ����֤ȯ�·��еķ�����ȯ�̼������Ʋ�Ʒ�������������б�(����2�Ŷ���)�������Ƽƻ�����Ϊʱ1���µ�ļ���ڡ��ò�Ʒ�ۼ�ļ���ʽ�68��Ԫ��һ�ٴ�����2005�����ȯ�̷��м������Ʋ�Ʒ���������ļ������¼�����⣬�ü������Ʋ�Ʒ�Ĺ�ģ�ڵ��귢�е����п���ʽ���������е���λ��

������ʵ�ϣ����������б�(����2�Ŷ���)֮��������ô���˵ķ��гɼ������ǰ���֤ȯ���еIJ�Ʒ��������2�������й�ϵ��

��������2����ΪһֻFOF(�����еĻ���)��Ʒ�������ʻ�����о�ѡͶ�ʣ�����3��������������300%�ĸ߶�Ͷ�����棬����нӲ�Ʒ���������б�(����2�Ŷ���)һ�������ܵ�Ͷ���ߵ���������

�������ǣ�������Ʒ��ģ�Ŵ��¸�ȯ�̼������ƹ�ģ��׳��ı���֤ȯ��˾�ʲ�����������Ͷ��ʵ�������������á�����ǽ�ƶȽ���Ƚ���ì��ȴ�����ԡ�

������ȯ��ϵ�ʹ��ӹ�˾��

��������֤ȯ�ʹ�

����2010��7��28�գ�������ȯ��ϵ�ʲ�������˾��������֤ȯ�ʲ���������˾���Ϻ�����������ȯ�̼���������ҵ���������ʲ�������ҵ��һ��־���¼���

������ԭ����֤ȯ�ʲ�����ҵ���ܲ���ȣ���һ�������ʲ�������˾�����ж����ĺ�̨��ز��š���֯�ܹ��������IJ���ʵʩ�˹�˾�����������⣬���˲Ŵ������棬����֤ȯ�ʲ�������˾���������г����ļ�����ϵ���Ӳ�Ʒ�Ͽ�������֤ȯ�ʹܹ�˾�ļ������Ʋ�Ʒ����Ҳ�ڲ���ϸ�����ӹ�Ʊ�͡�ծȯ�͡�����ͣ���չ��FOF���ϸ��ڻ���Ͷ����(QDII)��ָ���Ͳ�Ʒ��

������֯�ܹ��ı�֮����֤ȯ�ʲ�������˾���µġ������족ϵ�м������Ʋ�Ʒ��չ¶��â��2010�궫�����ȷ�1��ƾ��24.94%���������������ھ���

��������֮���Ϻ���̩�����ʲ�������˾���������������֤ȯ����֤ͨȯ����̩����������֤ȯ��ȯ�����������ӹ�˾������Ҳ�������Դˣ�ȯ��ϵ��������������ʲ������г���ʽ��ս����Ϊ�й��ʱ��г�һ�ɲ��ɺ��ӵ�Ͷ��������

�����ڴ�֮ǰ��6���ʱ���ȯ�̼������Ʋ�Ʒ�����ۼƷ���272ֻ���ݶ�Ϊ2620.23�ڷݡ���2010��7��28�������ۼ�1148ֻ�������Ʋ�Ʒ�������ݶ��3616.47�ڷݡ�

�����������Ƶ�Ͷ�ʳ���

������ȯ�̼������Ʒ�չ��ʮ��������ò�����Dz�ƷͶ�ʾ�����һ�϶ࡱ����

������֤ȯʱ�����ߴ���ͳ�ƣ�����2ֻ���ϲ�Ʒ��Ͷ�������92�ˣ�����3ֻ���ϲ�Ʒ��Ͷ�����쳬��20�ˡ����У�����֤ȯ�ʲ�������˾�Ľ���������IJ�Ʒ���ﵽ7ֻ��

�������ڶ�һ�϶��Ͷ���������У�������������Ϊ���ۡ�����3���ʱ���ڣ���ִ����6ֻ����Ͳ�Ʒ��1ֻFOF��Ʒ�����У��������ֱ�Ͷ���֤ȯ�ʹܹ�˾������3λͶ�����������������ƺͳ¹�����ͬ�����Ķ�������𱦡��������ȷ�3�źͶ��������1�š�

��������֮�⣬���֤ȯ�ʲ�������˾�����������֤ȯ�ʲ������������������֤ȯ�ʲ��������ĺ��̹⡢��һ��ҵ�ʲ�����������һ�����Ŵ�֤ȯ�ʲ���������Ҷ�ơ���֤ͨȯ�ʲ�������˾�������Ͷ�������˹����IJ�ƷҲ����4ֻ��

����8����ʧ����Ͷ������

����һ�����������ʣ�һ����ȴ�����˲ŵĴ�����ʧ�����Ϊȯ���ʹ���2005��淶����չ�������������֮һ��

������֤ȯʱ�����ߴ���ͳ�ƣ���2005��4�µף����֤ȯ���е�һֻȯ�̼������Ʋ�Ʒ������8����ʱ���ȯ���ʹܹ��Ƴ�1247ֻ�������Ʋ�Ʒ��ǰǰ����ֽ�500��Ͷ�������ˣ���������Ͷ��������ʧ��������ҵ��

�����˲���ʧ�����¼������Ʋ�ƷƵ������Ͷ�����죻��Խ��Ƶ�����ˣ���Ʒҵ��Խ�Dz�������֮��ҵ��Խ�䶯��Ͷ��������Ҳ��ΪƵ������˶���ѭ����

�����������������ط�ӳ�ڻ�̩�Ͻ�3����ֻ��Ʒ�ϡ�2007��3�³�����������̩�Ͻ�3���Ⱥ�����7λͶ�������ˣ�һ�ȴ��¸���Ͷ�������˴������ļ������Ʋ�Ʒ��������Ͷ�������˰���κ��ΰ��½�ᡢ�ཨ��������ߡ�Ǯ���ǿ������Ͷ������������־������5��28�գ���̩�Ͻ�3�ž�ֵΪ0.8011������6���ۼ��µ�20%��

����Ŀǰ����̩֤ȯ�Ͻ�1�š��Ͻ�3�š��Ͻ���ծ��ѡ���Ͻ��ֽ�ܼҡ��Ͻ������л��Լ��Ͻ��������ȼ������Ʋ�Ʒ��Ͷ����������ֱ䶯��

�������⣬��³֤ȯ���µ���³��̩ɽ����֤ͨȯ���µĺ�ͨ�Ƚ��ɳ���ƽ��֤ȯ[��]���µ�ƽ�������ծȯ���͵�һ��ҵ���µĴ�ҵһ�Ű��Ļر���ֻ��Ʒ����Ҳ�dz��ڿ졣ǰ����Ʒ��������2009�꣬�������ٸ���Ͷ�����졣

��������ְ��̵�Ͷ�������˵�������֤ȯ�����գ������λ�������2��Ͷ�������˽�12�졣

������������ϵȯ���ʹܺ���

����2012���ν��ȯ���ʹܴ���Ԫ�꣬ȯ���ʹܸ�������仯��

������һ�꣬��̩�����ʹ���������ǧ�ڹ�ģ���ֲ�����Դ�ʹ��Ժ���֮�ƺ�ճ���������֤ȯ��������ϡ�����һ�о���������֤������Ʊ��ת���ඨ���ʲ�ҵ��

��������ȯ�̶����ʲ�������ƷΪ�������ģ�춨�˼�ʵ��������ֱ�ӷ�ӳһ��ȯ���ʹ�Ͷ����ʵ����Ӳָ����Ȼ�Ǽ������Ƴɼ������ӡ�

������Wind��Ѷ����ͳ�ƣ�����5��29�գ�83��ȯ�̷��е�1211ֻ��Ʒ���ڴ������ڡ��������Բ�Ʒ637ֻ����ҪͶ�ʱ��Ϊծȯ�ͻ��ң������Բ�Ʒ574ֻ����Ҫ��Ϊ��Ʊ�͡�����͡�FOF��QDII��ָ�������͡�

������ȥ�����Ʊ�г����ԣ��������Ʋ�Ʒ�ľ�ֵ����1Ԫ���£������в��ٲ�Ʒ��Ϊ���������Ѿ����̣���ļ�����ȯ�̼������Ʋ�Ʒ�ķ��о��ѽ���ȡ�Wind��Ѷ������ʾ��1211ֻ�д��ڴ����ڵ�ȯ�̼������Ʋ�Ʒ�У���λ��ֵ��1Ԫ���µIJ�ƷԼռ�ijɡ�

���������˲ƾ��ɰɡ�����