原标题:分类评级见利好!今年A类券商将增加3个名额至39家,7年来评级稳居A类的是这12家券商

桂衍民 刘艺文

备受市场关注的券商分类评级结果揭晓日益临近。券商中国记者日前获悉,今年分类评级A类、B类和C类的比例原则上为40%、50%、10%,这也意味着,A类证券公司较去年将增加3个名额,再次印证了行业内“松紧结合”的预期。

券商中国记者根据公开资料梳理发现,从2010年起监管部门公示证券公司分类评级结果以来,7年来参评公司中仅12家券商评级一直保持A类,分别为东方证券、申万宏源和中银国际证券等12家证券公司。

今年A类券商数将增3家

券商中国记者日前获悉,2017年证券公司分类评级目前正在紧锣密鼓地进行,各家证券公司正在进行自评并上报结果阶段。

据悉,今年证券公司分类评价A、B、C三大类别公司的比例原则上分别为40%、50%、10%,上述比例较2016年略有调整。2016年上述三大类别公司占比分别为37.89%、53.68%和8.42%,其中A类和C类分别上调了2.11个百分点和1.58个百分点,B类下降了3.68个百分点。

参评公司方面,因为新增了华菁证券和申港证券,2017年参评公司将由2016年的95家增加至97家。也就是说,今年A大类别券商数将达到39家,较2016年将增加3个名额。这是自2009年证券公司分类评级从行业自律组织中证协纳入证监会之后,A类公司数量最多的四年之一。此前的2015年、2013年和2011年,A类公司数量分别达到了64家、42家和40家。

这也印证了行业内对分类评级“松紧结合”的心理预期。梳理2009年来证券公司分类评级结果不难发现,2009年到2015年,除去2009年分类评级纳入证监会第一年外(该年AA级9家、A级21家),其他年份的A类证券公司分别为:35家、40家、34家、42家、38家、64家、36家,比例分别为:36.08%、41.67%、35.42%、43.75%、39.58%、67.37%和37.89%。

上述数据可见,一松一紧的节奏十分鲜明。

12家券商7年稳居A类

要问从2010年来,哪些证券公司在分类评级中最为风光?

答案无疑是下面这12家:国泰君安证券、安信证券、高华证券、申万宏源、银河证券、招商证券、中金公司、中泰证券、中投证券、中信建投证券和中银国际证券,上述12家券商从2010年至2016年,均被评为A类券商。

其中,又以国泰君安证券、招商证券和中信建投证券风头最盛。这三家证券公司自2010年证监会向市场公开披露分类评级结果以来,7年间一直被评为AA级,无论分类评级规则怎么变化,都没影响公司的评级变化。

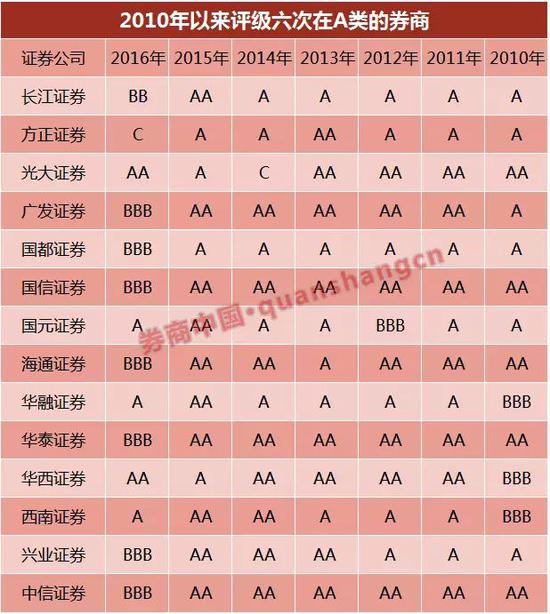

除上述12家稳居A类的证券公司外,7年间也有14家券商在6年的评级都在A类,也就是说7年来仅有1年分类评级落选A类,分别是长江证券、方正证券、光大证券、国都证券、国信证券、广发证券、海通证券、华融证券、华泰证券、华西证券、西南证券、兴业证券、中信证券和国元证券。

值得一提的是,因为2015年股灾被处罚而落评2016年A类证券公司的,上述14家券商中共有9家,分别是长江证券、方正证券、国都证券、国信证券、广发证券、海通证券、华泰证券、兴业证券和中信证券。

需要说明的是,从分类评级推出以来,无论是在中证协自律监管时代,还是纳入证监会以后,行业内努力追求的AAA级证券公司一直处于空白状态。庆幸的是,D类和E类证券公司也鲜有出现。

根据分类评级规则,A类证券公司风险管理能力在行业内最高,能较好地控制新业务、新产品方面的风险;B类证券公司风险管理能力在行业内较高,在市场变化中能较好地控制业务扩张的风险;C类证券公司风险管理能力与其现有业务相匹配;D类证券公司风险管理能力低,潜在风险可能超过公司可承受范围;E类证券公司潜在风险已经变为现实风险,已被采取风险处置措施。

分类评级六大威力影响展业

证券公司分类评级为何如此牵动证券公司神经,这与评级结果带来的影响密不可分。具体而言,券商中国简单梳理其带来的影响如下:

一、直接钩挂监管态度和监管尺度。

中国证监会按照分类监管原则,对不同类别证券公司规定不同的风险控制指标标准和风险资本准备计算比例,并在监管资源分配、现场检查和非现场检查频率等方面区别对待。

二、直接挂钩既有业务展业。

证券公司分类结果将作为证券公司申请增加业务种类、新设营业网点、发行上市等事项的审慎性条件。

三、直接钩挂新业务申请。

证券公司分类结果将作为确定新业务、新产品试点范围和推广顺序的依据。

四、直接钩挂投保基金上交额。

中国证券投资者保护基金公司根据证券公司分类结果,确定不同级别的证券公司缴纳证券投资者保护基金的具体比例。根据2013年证监会“证监会公告〔2013〕22号”通知,保护基金规模在200亿以上时,AAA、AA、A、BBB、BB、B、CCC、CC、C、D等10级证券公司,分别按照其营业收入的0.5%、0.75%、1%、1.5%、1.75%、2%、2.5%、2.75%、3%、3.5%的比例缴纳保护基金。

五、直接钩挂券商债券业务。

当前,无论券商自身发债,还是作为投行给企业发债,都与证券公司自身的评级息息相关。自身评级低的,自身发债成本自然就高,作为投行在市场上承揽债券项目优势就不足。

六、银行贷款授信。

当下,券商信用业务无疑最为赚钱,但信用业务对现金流的要求也非常高,不少证券公司纷纷从银行获得一定额度的授信贷款,用以周转流动性。但如果券商分类评级不高,素以风险管理著称的银行,自然“三过你家门而不会入”了。

进入【新浪财经股吧】讨论

责任编辑:高艳云