行情不景气,靠天吃饭的证券行业佣金率仍处在下滑通道。今年一季度上市券商最低佣金率已跌破“万三”铁底。

据券商中国记者统计,22家上市券商今年一季度的行业平均佣金率为万分之4.8,而2015年这一数据为万分之5.1。

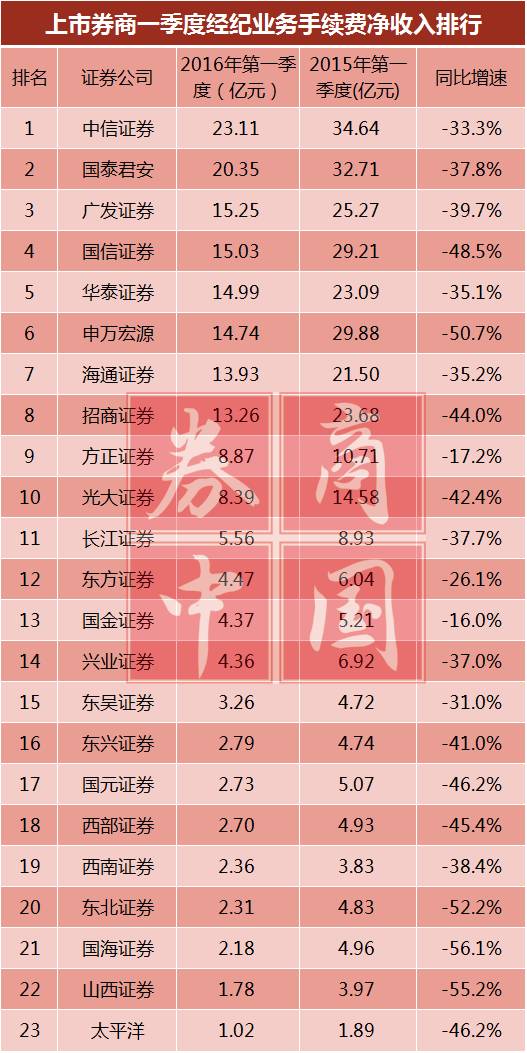

由于股市行情低迷,23家上市券商(国投安信除外)今年一季度经纪业务手续费净收入共187.82亿元,一季度股票、基金总成交额38.82万亿元,其中,华泰证券佣金率降至最低,仅万分之2.6,一季度经纪业务收入高居榜首的中信证券却实现佣金率逆势上涨,达万分之6.6,略高于2015年的万分之5.3。

与此同时,近七成上市券商一季度的投资银行业务和资产管理业务手续费净收入明显增长,同比增幅超六成。多位业内人士表示,今年以来,券商经纪业务收入量价齐跌,行业佣金率下滑无可避免,投行、资管业务有望成为行业亮点,政策松绑也将给券商业务互联网化创造新土壤。

仅中信证券一家佣金率小幅上涨

从23家上市券商已公布的2016年一季度业绩情况来看,由于股基交易量急剧萎缩,上市券商经纪业务收入明显下滑。据券商中国记者统计,23家上市券商经纪业务手续费净收入187.82亿元,比去年同期下滑40%。一季度上市券商经纪业务收入占总营业收入的35.5%,比2015年底下滑7个百分点。

据记者统计发现,今年一季度,国海证券、山西证券、东北证券及申万宏源证券等四家券商的经纪业务手续费净收入惨遭“腰斩”。下滑幅度最大的上市券商是国海证券。据2016年一季度财报显示,国海证券经纪业务佣金收入仅2.18亿元,同比下降56%。

仅从上市经纪业务佣金收入水平来看,中信证券高居榜首,达23.11亿元。此外,国泰君安、广发、华泰、国信、申万宏源、海通和招商证券等7家券商的佣金收入均超过10亿元。

由于股市交易量急剧萎缩,上市券商一季度股基总成交额38.82万亿元,平均佣金率降至万分之4.8,延续了下滑态势。2015年,证券行业佣金率水平为万分之5.1,较2014年的万分之6.2下降约17.5%。

其中,22家上市券商今年一季度的整体佣金率水平均低于2015年,华泰证券佣金率降至最低,仅万分之2.6,华泰证券一季度经纪业务收入同比下滑35%,约15亿元。

华南地区一家券商营业部负责人向记者表示,券业万分之二点五到万分之三的佣金率是成本线,当前佣金率水平已经接近券商的成本线,继续下降空间有限,“佣金率继续下滑对投资者来说意义不大,资金量小的投资者省不了多少钱,而资金量大的投资者更愿意选择佣金率较高,但能够提供一些特色服务的券商。”

对于佣金率的下滑,业内人士还分析称,今年以来,互联网公司逐步向金融领域渗透,突出表现在网上经纪业务的大力发展可能带来券商佣金费率的进一步下降,而渠道电子化、营销网络化则可能导致公司理财业务市场份额下降的风险。

据记者统计,今年一季度,有9家上市券商的佣金率仍高于万分之五。一季度经纪业务佣金收入高居榜首的中信证券佣金率水平实现逆势上涨,达万分之6.6,略高于2015年的万分之5.3,或与其机构客户增加有关。

“券商经纪业务收入今年是量价齐跌的态势,交易萎缩和佣金率下滑,导致经纪业务的业绩压力较大。”北京地区一家中型券商分析师向券商中国记者表示,佣金率下滑是行业大趋势,当前券商普遍通过开展互联网券商业务、转型财富管理等方式,既降低经纪业务成本、分类客户提供差别化增值服务,又应对佣金率下滑速度、增加客户粘性。

政策松绑也将给券商业务互联网化创造了新土壤。券商中国记者获悉,监管层已于今年4月份开始起草国内首部证券经纪业务指导规章《证券经纪业务管理办法》,拟彻底松绑证券交易佣金的收费标准,允许证券公司根据客户的交易方式、交易量、交易频率、资产规模等因素,自主与客户约定服务价格。一旦草案成行,证券交易佣金水平下降或难以避免,并引发行业格局的改变。

不过,《草案》也明确了佣金监管的底线性要求,例如收取的佣金不得明显低于证券经纪业务服务成本;不得使用“零佣金”、“免费”等语言进行虚假宣传等。

券商投行、资管业务增速超六成

尽管上市券商一季度经纪业务佣金收入下滑,但投资银行、资产管理业务手续费净收入仍保持快速增长。记者统计,包括兴业证券、广发证券、西部证券等在内的近7成上市券商的投行、资管业务同比增幅超六成。

以兴业证券为例,一季度财报显示,兴业证券投行业务手续费净收入3.76亿元,同比增长66%,占营业收入比重达到22%,主要系证券承销业务规模增加;资管业务手续费净收入1.57亿元,同比增长61%,占营业收入比重达到9%,主要系资产管理业务规模增加导致管理费收入增加。

经纪业务佣金收入持续下降的广发证券投行、资管业务收入占营收比重的上身幅度最大。一季报显示,广发证券投资银行业务手续费净收入6.52亿元,同比增长112%,占营业收入比重达14%,资产管理业务手续费净收入9.96亿元,同比增长84%,占营业收入比重21%。而把时针拨回到一年以前,广发证券投行业务收入仅占营收的5.4%,资管业务收入仅占营收的9.5%。

一名非银行业分析师向券商中国记者表示,在资本市场持续震荡背景下,传统经纪业务受到冲击以及自营不确定性增加,投行和资管业务是券商业务亮点。

“资管业务近年保持了高速增长态势,收入占比持续提升,是券商未来业务的一大发展方向。但是,目前不到8%的收入占比还有较大提升空间,而且目前资管仍以通道业务为主,大致为60-80%,需增强主动管理。”该分析师建议。

不过,一季度投行、资管业务收入同比下滑的某上市券商副总裁向券商中国记者表示,“投行项目各家何时出来不具有持续性,与经纪资管不同,不可用同一标准衡量。二季度公司投行项目收入较好。”

进入【新浪财经股吧】讨论

责任编辑:凌辰 SF179