瑞银:美国经济难再现90年代经济奇迹

瑞银:

在大宗商品交易策略中,我们曾质疑,美国经济可能无法经受得住资本成本上升的考验。这意味着,我们将很可能经历股票市场和信贷市场的大熊市。我们预期金价将会筑底,然后开始反弹。同时那时候我们还会看到美联储再通涨化的新尝试。

过去我们已经分析了,当经历数年货币宽松和建立杠杆的过程后,美联储货币政策正常化将会伴随着资本成本的上升。我们强调,现在的环境和1994年是相似的――一个对债券市场,对那些存在经常账户赤字的新兴市场以及对所有受欢迎的“拥挤交易(crowded trades)”来说,都是相当混乱的时期。但1994年后来演变成了一个美国增长型股票繁荣时期,但同时也导致了上世纪90年代末新兴市场经济泡沫的爆破。这份报告论证,与1995-1998年的情况相比,(现在的)未来将会非常不一样。

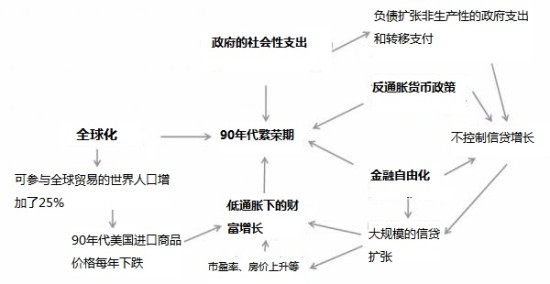

驱动上世纪90年代中期美国低通胀繁荣的五大经济力量

第一个因素是全球化。在1989年,全球60%的国家具有自由民主体制。而到1998年,这已经上升至90%。1989年柏林围墙的倒塌,加上亚洲国家的改革和民主化进程使世界可参与全球贸易劳动力人口增加25%的核心因素。这20世纪最后一个十年里,出口到美国商品的物价水平每年都下跌,这增加了美国消费者的购买力。

第二个因素是货币政策。在上世纪90年代中期,格林斯潘主导下的美国货币政策在反通胀的方式上是高度保守的,但对信贷增长的态度却高度的宽容。在1994年美联储推出反通胀措施(加息)以后,相对较高的资本成本在新兴市场开启了一个使经济变得越来越萎靡的恶性循环――美国国内资本成本走高引发了新兴市场资本外流,导致新兴市场流动性紧缺,恶化了新兴市场的国内借贷和低通胀(通胀下跌)环境,真实利率上升、更多的资本外流和货币危机。这一切又加剧了大宗商品价格和出口到美国商品价格水平的下跌。

货币政策的第二个方面加上第三个驱动因素――金融自由化,实际上是漠视了对强劲信贷增长的潜在影响。我们以后会讨论信贷狂潮的余波。但在上世纪90年代,这意味着企业和消费者可以加速消费和投资,速度比他们的收入和资金流增长所能适应的速度还要快。同时,这意味着,资产(从房地产到股票)升值了,而这又进一步刺激了消费者和企业承担更高的杠杆。银行业也扩张它们的贷款业务,增加它们的杠杆水平。

第四个驱动因素是低通胀。反通胀政策、全球化和新兴市场通胀拉低了名义利率,再加上美国低通胀的影响,拉升了所有资产贴现后的公允价值:从土地房屋,到各种有现金流的资产。当差价出现,一只股票的价格不能反映其在低负债成本下可以释放的价值,资产套利者就会出现,加速抹平差价的过程。在这个过程中,资产价值上升,同时消费者也获得了更多的幸福感。

第五个驱动因素是社会保障。资产价格上升、银行杠杆增加和不断上升的市场信心带来的所有好处,对政府来说意味着最小的监督审查,同时政府也开始采取不可持续的推动财富增长和收入转移的措施。当时大部分的收入转移到用在了扩大政府自己的职能上。

环环相扣的箭头显示,每一个因素都对90年底美国的低通胀繁荣做出了贡献,而繁荣本身又加强了其它因素。这是一个最宏大的自我强化的循环质疑。刹停这个循环的是,俄罗斯债务违约和美国长期资本管理公司(LTCM)的信贷违约事件。这足以冲击美国市场,导致美联储紧急地降息75个基点,并导致做空日元和反通胀政策市场头寸的消失。

在18和19世纪,一个宏观经济周期通常需要经历60年的时间。这是典型的康德拉捷耶夫长波理论(Kondratief wave)。那时候增加杠杆需要60年的时间,但现在只需要6年。

所以,重温上世纪90年代美国的经济繁荣期是有价值的。

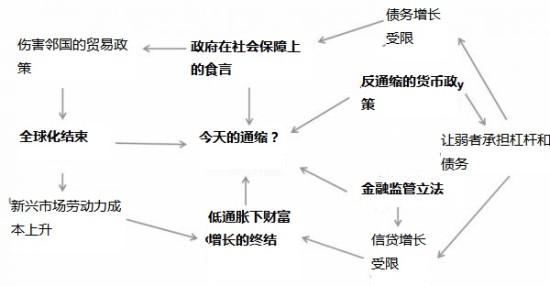

...现在(经济增长的)关键驱动因素是否准备好再次驱动美国经济增长?

第一,全球化。全球化看起来已经终结了。除了朝鲜,几乎每个可以进出口商品和信贷的国家都在这么干。结果,过去几年,中国国内工资水平的上涨速度已经快于生产率水平的增长。新兴市场出口商品的价格水平再不会下跌了。

第二,美国货币政策不再是反通胀了,现在是反通缩。明确的反通胀政策的好处在于,在经济强劲复苏时,资本成本上升一般会打击过量的投机活动,和那些资本回报过低的企业。结果,根据熊彼得的创造性破坏理论,这会导致经济处于一种更为稳固的可持续位置。然而,反通缩政策能做的只有对债券持有者重新洗牌(减轻债务人负担),这使得弱势的企业仍能维持经营。这种政策鼓励更多的人和企业承担债务,追寻各种资产的收益,而不是建立具有可自我持续现金流的业务。那么,问题就在反通缩的政策上――通过鼓励弱者和勉强能满足资本成本的企业累积债务,这反而增加了未来出现通缩的可能性(日本)。

第三,金融自由化已经逆转。在过去五年,所有的新立法都已经制造了银行业去杠杆化直接或间接的动力。在大宗商品策略中,我们怀疑,监管世界最大保险企业的筹划中的法案,可能会导致高收益信贷市场出现明显的去杠杆化。

第四,低通胀带来的财富增长已经结束。当负债水平足够的高,经济增长就会下滑(我们的确认同R&R的理论,尽管他们的论证过程存在问题)。通胀走低甚至出现通缩。当利率开始高于潜在的名义增长,负债的死循环就开始了。关键是,负债水平会越滚越高。我们认为,低通胀带来的财富已经被最大化了。

最后,社会保障已经受到损害。人口结构变化加上过高的负债水平,使得美国政府没有空间对未来的转移支付或公务员薪酬作出承诺,也没有空间继续提供现有的公共服务。

所以,1994年的债券市场大幅波动可能再现,但美国经济不可能复制1995年的强劲增长奇迹。

这意味着什么呢?

我们认为,熊市即将来临。这个过程中的每个因素都是通缩性的,而不是低通胀性的。同时它们还是自我加强的。通缩,与低通胀完全相反,对资产价格是非常不利的。

【作者:莫西干 】(编辑:要雪梅)

进入【新浪财经股吧】讨论