要摆脱“靠天吃饭”的传统业务模式,券商优化主营业务收入结构、主动转型是必由之路。

券商中国记者根据中国证券业协会最新统计数据梳理发现,今年前8个月(9月份单月财务经营数据尚在统计),券商收入结构持续调整,受益于股指上涨、股票市场结构分化,券商证券投资收益累计总额507.67亿元,占营业收入比重约三成,6月份单月占比41%。

与此同时,券商经纪类业务收入占比逐渐下降,前8个月证券承销及保荐净收入累计总额545.37亿元,占比不足三成;而资产管理业务、财务顾问业务净收入持续缩水,占比基本上逐月下滑,累计总额分别为178.82亿元、69.13亿元;券商投行业务则依然值得期待,前8个月证券承销及保荐业务累计总额达241.42亿元,占比13%,8月单月占比17%。

证券投资业务成“黑马”

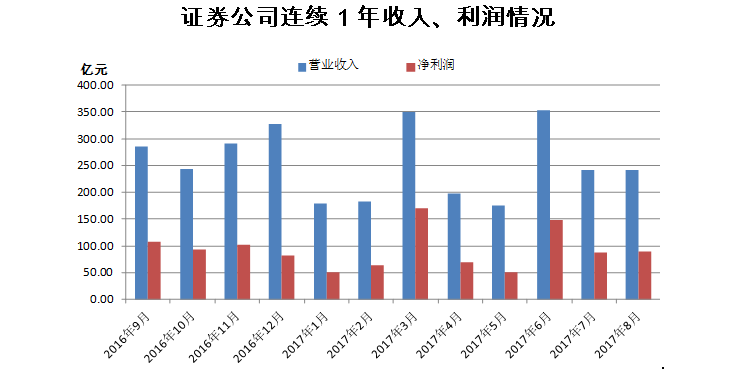

券商中国记者根据中证协统计数据汇总梳理,今年前8个月,国内129家券商实现营业收入1919.29亿元,净利润729.48亿元。

从今年8月单月财务经营数据来看,证券公司实现营业收入241.31亿元,较上月持平;净利润89.95亿元,环比增长3.46%;129家证券公司中115家实现盈利。8月份沪深股指上涨、中债指数下跌。证券公司经纪、投行业务收入环比持续回升,资管业务、投资业务收入环比下滑。

今年以来,券商收入结构持续调整,受益于股指上涨、股票市场结构分化,证券投资业务成为业绩增长“黑马”,与市场行情关联的公允价值变动损益环比向好。今年上半年,证券公司投资业务收入(证券投资收益及公允价值变动损益)365.89亿元,同比增长121.03亿元,增幅49.43%。

仅看券商证券投资收益,今年前8个月“入袋”累计总额507.67亿元,占营业收入比重约三成。券商今年6月的证券投资收益高达144.5亿元,占比41%。7月和8月的证券投资收益分别为77.7亿元、64.18亿元,占比超过27%。

我们分别以今年8月份和7月份券商主要收入项目及占比情况来举例:

8月证券公司主要收入项目及占比情况:

代理买卖证券业务净收入(含交易单元席位租赁)83.78亿元,占比34.72%;证券承销及保荐业务净收入39.84亿元,占比16.51%;财务顾问业务净收入7.00亿元,占比2.90%;资产管理业务净收入19.31亿元,占比8.00%;利息收入117.96亿元(其中融资融券利息收入59.12亿元,股票质押利息收入32.87亿元),利息支出101.69亿元,利息净收入16.27亿元,占比6.74%;证券投资收益64.18亿元,占比26.60%,其中证券产品投资收益68.52亿元,证券投资公允价值变动净收益-4.34亿元;其他收入10.92亿元,占比4.53%。

7月证券公司主要收入项目及占比情况:

代理买卖证券业务净收入(含交易单元席位租赁)73.05亿元,占比30.31%;证券承销及保荐业务净收入32.35亿元,占比13.42%;财务顾问业务净收入10.25亿元,占比4.25%;资产管理业务净收入19.53亿元,占比8.10%;利息收入112.65亿元(其中融资融券利息收入56.80亿元,股票质押利息收入31.72亿元),利息支出96.90亿元,利息净收入15.75亿元,占比6.54%;证券投资收益77.70亿元,占比32.24%,其中证券产品投资收益74.96亿元,证券投资公允价值变动净收益2.73亿元;其他收入12.39亿元,占比5.14%。

经纪业务收入占比下滑

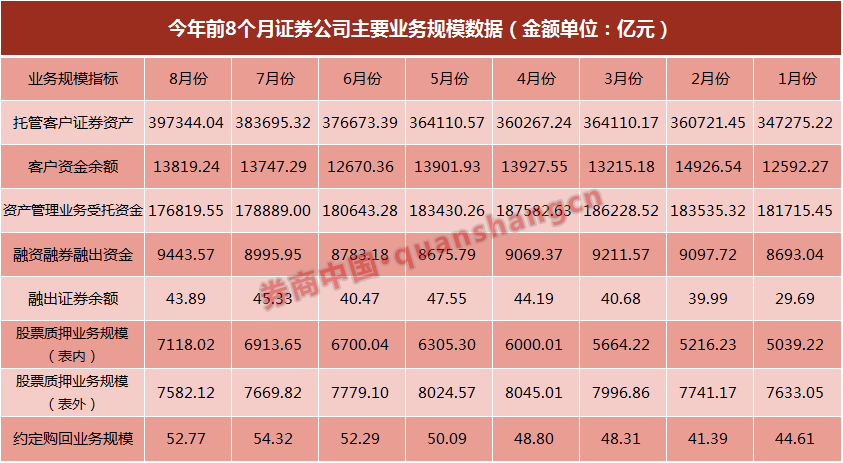

与此同时,券商经纪类业务收入占比逐渐下降,前8个月证券承销及保荐净收入累计总额545.37亿元,占比不足三成;截至8月末,托管客户证券资产397344.04亿元,环比增长3.56%;客户资金余额13819.24亿元,环比增长0.52%。

而资产管理业务、财务顾问业务净收入持续缩水,占比基本上逐月下滑,累计总额分别为178.82亿元、69.13亿元;8月末证券公司资管受托资金保持自二季度以来的持续收缩趋势,以资管通道作为融资渠道的股票质押规模环比也出现下降。

券商投行业务则依然值得期待,前8个月证券承销及保荐业务累计总额达241.42亿元,占比13%,8月单月占比17%。

业内人士分析称,在确保金融防风险强监管的前提下,企业在投行业务上有望得到继续鼓励。随着直接融资比例的提升,投行业务优先受益,券商投行业务发展有望迎来新机遇。

“目前证券板块兼具高安全边际和高弹性双重属性,传统的IPO承销保荐和新兴的跨境交易投资业务在IPO审批提速和资本市场对外开放加速的政策红利推动下,成为业绩增长亮点。”西南证券分析师李佳颖认为,未来证券行业有望在丰富融资渠道和创新融资方面取得更多突破,为业绩增长提供更多动力。

长江证券分析师周晶晶认为,IPO发行节奏稳健成为投行业务重要增长点,可转债发行规模扩容,再融资手段日渐丰富,利率逐步企稳,债券承销业务仍具备极大发展空间。

券商总资产攀上6万亿

证券业主动转型的过程中,券商总资产攀上6万亿大关。

中证协数据统计,截至2017年8月末,129家证券公司总资产6.06万亿元,扣除客户资金后资产 4.67万亿元,净资产1.77万亿元,注册资本4,687.91亿元。与上月末相比,扣除客户资金后资产增加862.05亿元,净资产增加51.25亿元,注册资本减少6.33亿元。行业平均财务杠杆倍数为2.64倍。

证券公司8月末表内外总资产调整后合计为4.90万亿元,其中表内资产余额4.67万亿元,表外证券衍生品应计金额945.33亿元,资产管理业务应计金额377.12亿元,其他表外项目应计金额977.32亿元。

从券商净资本及风险控制指标情况来看,截至2017年8月末,129家证券公司净资本15,106.63亿元,其中核心净资本12,856.85亿元。各项风险资本准备之和为5,692.57亿元,平均每家公司44.13亿元。

行业平均风险覆盖率为265.37%,平均资本杠杆率为27.15%。证券公司折算后的优质流动性资产总计7,908.51亿元,未来30日的现金净流出为3,177.38亿元,行业平均流动性风险覆盖率(LCR)为248.90%;证券公司折算后的可用稳定资金总计26,001.40亿元,所需稳定资金总计18,556.39亿元,行业平均净稳定资金率(NSFR)为140.12%。流动性风险覆盖率、净稳定资金率分别有1家和4家触及预警标准。行业流动性指标整体稳定。

进入【新浪财经股吧】讨论

责任编辑:郭春阳