“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

该公司三成以上资产为应收账款,这可能会影响其资金周转,同时其推广者用连续三年超过当期利润且远超行业平均水平也不是好兆头

文 | 《投资时报》实习记者 张赟

看看烤鸭、水煮鱼、小龙虾的火爆生意就能明白,中国势必是一个畜禽、水产养殖大国。当然,也必然是兽药生产和使用大国。

随着经济发展水平的提升和对食品安全的逐步重视,国内兽药行业发展迅速,并形成一定规模。

在瑞普生物、普莱柯等兽药企业先后上市后,近日,北京生泰尔生物科技股份有限公司(以下简称“生泰尔”)也开始向资本市场发起冲击以寻求更大的发展。

生泰尔主要从事动物保健品的研发、生产和销售。其生产的主要产品包括兽用中药制剂、兽用化药制剂、兽用生物制品、预混合饲料四大品类,主要用于预防、治疗畜禽水产等动物疾病,以及有目的地调节动物生理机能。

据其招股书显示,此次生泰尔拟于深圳证券交易所创业板上市,保荐机构为东方花旗证券有限公司。发行前该公司总股本为5745.108万股,此次发行不超过1916万股,发行数量占公司发行后总股本的比例不低于25%。具体来看,本次上市该公司预计募集4.32亿元,所募集资金扣除发行费用后,将按顺序投资于生泰尔(内蒙古)科技有限公司植物深加工及制剂生产建设项目、生物制品营销与服务体系建设项目及补充流动资金中。

尽管公司发展迅速,但《投资时报》记者发现,报告期内该公司唯2016年净利润超过3000万元,如此指标恐对其首发上市造成障碍。此外,该公司三成以上资产为应收账款,业内人士分析,这可能会影响其资金周转。另外,生泰尔的销售费用过高,其推广费用已连续三年超过净利润,远超行业平均水平;而且在报告期内,发行人多次违规生产恐对其上市不利。

三成以上资产为应收账款

据生泰尔招股书显示,2014年至2016年及2017年一季度(下称:报告期内),该公司实现营业收入分别为2亿元、2.79亿元、3.5亿元及0.85亿元,实现净利润分别为-0.15亿元、0.24亿元、0.32亿元及0.08亿元, 整体呈平稳增长趋势。

但是,这样的盈利水平对于冲击上市并不占优势。

近日,有机构对近两年上市的公司情况作出梳理,发现净利润在3000万元以下的公司过会情况并不乐观。

数据显示,净利润在3000万元以下的公司通过率仅10%,而超过3000万元通过率大幅上升。该文章认为,“3000万元是一个重要门槛,3000万元以下净利润的公司不要着急申报IPO,不要存在侥幸心理,待把企业业绩做大后再冲击IPO。此外,上会前一年净利润在3000万元—4000万元的通过率也只有64.29%。”针对此类公司,专业人士建议是若公司正处于快速成长期,不妨等到业绩充分释放后再谋求上市,以提高IPO过会概率。

此外,报告期各期末,该公司应收账款净额分别为1.06亿元、1.26亿元、1.45亿元及1.59亿元,占资产总额的比例分别为 31.52%、32.50%、33.59% 及 30.92%,余额相对较大,其中账龄在1年以内的应收账款余额占全部应收账款余额的比例分别为 70.38%、70.57%、73.75% 及 76.13% 。

招股书解释称,由于公司下游行业为各类禽、畜、水产等养殖客户,部分客户规模较小,应收账款客户较为分散,因而存在应收账款回收风险。另外,该公司称部分客户由于公司下游养殖行业近年来的不景气,导致其经营困难,流动资金紧张,回款减慢。

销售费用率高于同行近两成

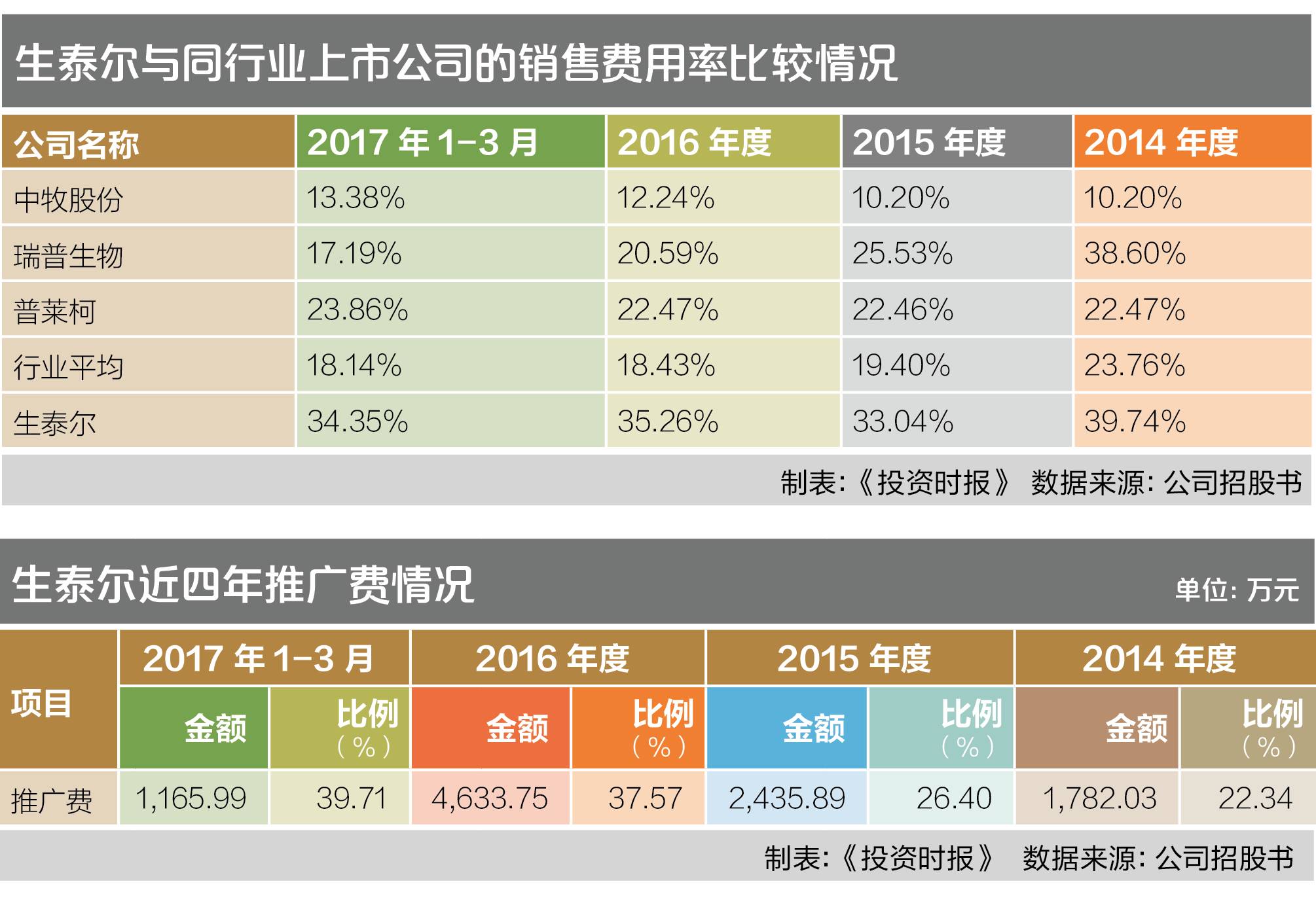

《投资时报》记者注意到,报告期内,生泰尔的销售费用分别为7978.41万元、9225.81万元、12332.33万元及 2936.26 万元,占营业收入的比例分别为 39.74%、33.04%、35.26%及 34.35%,可以看到该公司销售费用整体规模较大。

对此生泰尔解释称,这主要是由销售模式决定的。一方面,其直面用户端的销售方式决定了较大规模的销售人员队伍和较大的销售人员薪酬支出和差旅支出;另一方面,养殖客户接受中兽药的防治理念,需要公司采取集中推广的方式进行产品推广。

不过,对比同行业上市公司的销售费率可以发现生泰尔的该部分费率确实较高,前者同期销售费率均值分别为23.76%、19.40%、18.43%、18.14%,较后者分别低出15.98、13.64、16.83及16.21个百分点。

近两年来,该公司的推广费占销售费用的比例最大。报告期内,发行人的推广费分别为1782.03万元、2435.89万元、4633.75万元和1165.99万元,而同期其实现的净利润分别为-1535.41 万元、2357.53 万元、3210.15 万和825.36 万元。

该公司在招股书中解释称,2014 年度公司加大市场开拓力度,但因下游市场不景气,未达预期效果,导致费用规模增加与营业收入不匹配,从而使得 2014 年度在营业收入较低而期间费用保持在较高水平的情况下,全年净利润处于亏损状态。2015 年度,随着销售收入的稳步上升,公司在当年度实现了扭亏为盈。其实,从这其中不难看出,生泰尔在报告期这几年内,其推广费花费较大,均超过其同期净利润。

子公司经营不善加剧风险

报告期内,生泰尔还存在多项违规的情况。

据其招股书披露,该公司部分产能位于北京昌平王庄工业园,发行人向昌平王庄工业园租赁土地并在土地上自建厂房进行生产,但该工业园所在地的土地性质为一般农用地,不符合国家有关土地使用的法律法规规定。而且其液态和固体预混合饲料均未进行建设项目备案,亦未取得环保部门批复和验收,存在违规生产行为。

另外,该公司存在部分经销商资质不全的情形,报告期内,生泰尔对上述资质不全的经销商实现的收入分别为 679.13 万元、1066.87 万元、1470.97 万元、362.57 万元,占当期营业收入的比例分别为 3.38%、3.82%、4.21%、4.24%。虽然该公司对这些违规行为已做了相应不同程度的改善,但依然不能完全避免遭受处罚的风险。

报告期内,生泰尔科技旗下共有5家全资子公司,分别为北京喜禽药业有限公司、爱迪森(北京)生物科技有限公司、北京华夏兴洋生物科技有限公司、北京爱宠族科技有限公司、生泰尔(内蒙古)科技有限公司。其中,北京华夏兴洋生物科技有限公司、北京爱宠族科技有限公司和生泰尔(内蒙古)科技有限公司2016年度的净利润分别为-904.46万元、-5.76万元和-6.13万元,均为亏损,且2017年1-3月份这三家子公司的净利润仍为负值。

业内人士注意到,在报告期内,生泰尔曾经存在普尔路威达、华夏本草、加富门、赛百瑞 4 家全资子公司。华夏本草、加富门、赛百瑞于 2014 年 12 月 31 日完成工商注销登记,普尔路威达于 2015 年 5 月 13 日完成工商注销登记。

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$