飞天诚信业绩受银行招标风险影响大

行业阶段性爆发期或临近尾声

大智慧阿思达克通讯社5月15日讯,主营银行USB Key产品的飞天诚信科技股份有限公司日前首发获通过,拟创业板上市。招股书显示本次发行不超过2500万股,发行后总股本不超过10000万股。但据大智慧通讯社观察,因飞天诚信对银行客户依赖程度较高,因此银行的招标制对公司业绩影响较大。

据招股书,飞天诚信营业收入从2011年的33956.77 万元增长到2013年的84582.45万元,年均复合增长率达到57.83%,年均复合增长率达到57.83%;归属于母公司股东扣除非经常性损益后的净利润从2011年的5326.93 万元增长到2013年的19009.24 万元,年复合增长率达到88.91%。在靓丽的业绩下,公司未来能否保持如此持续、高速的成长受到了市场关注。

大智慧通讯社发现,飞天诚信对银行客户依赖程度非常之高,八成以上营业收入来源于银行,而银行的招标制对该公司产生较大影响。飞天诚信表示,一旦公司出现重大银行客户丢失,将对公司业绩带来重大不利影响,不排除出现业绩较上期下滑50%的可能。

沪上某专注于信息技术领域的基金经理分析该公司表示,虽然飞天诚信依靠二代USB Key,获得了较大的利润增长,但是要关注利润增长背后的缘由。他表示,近几年整个大背景处于二代USB Key规划更新期阶段,很多银行淘汰一代USB Key,更新为二代USB Key,在这种背景下,作为主营USB Key的飞天诚信业绩上升处于情理之中。值得注意的是USB Key的使用期一般需要几年。

也就意味着更新为二代USB Key之后,至少需要几年之后,USB Key才会进行再次更换。

***行业阶段性爆发期或临近尾声***

飞天诚信招股书显示,报告期,公司USB Key 产品的营业收入分别为24867.03 万元、49826.82万元、73836.58 万元,占公司当期营业收入的比例分别为73.23%、82.35%和87.30%。公司营业收入对USB Key 产品存在重大依赖。

飞天诚信招股说明书中提到,中国信息产业商会智能卡专业委员会研究显示,2013年,国内USB Key市场销量为1.3 亿支左右,市场规模约40-50亿元,到2015年将达到1.8亿支左右,市场规模约50-60亿元,销量年均复合增长率将保持在20%左右。

也就意味着,2013年-2015年,整个USB Key市场销量增加约5000万支,市场规模增加10亿元左右。飞天诚信表示,2013年,公司USB Key产品市场占有率居行业前三位。

从上述数据可以看出2014年-2015年,飞天诚信要和其他生产USB Key的公司共同抢夺这10亿元的市场份额。而2011年-2013年,飞天诚信的净利润就已高达5890.97万元、10334.37万元、20117.59万元。

上述基金经理表示,一旦银行更新二代USB Key完毕,飞天诚信能否保持此前的高成长的速度就要怀疑了。其表示“目前来看,这家公司对我吸引力不大,除非上市后再讲新的故事。”

该基金经理提醒说,可以关注作为该公司同行业上游的芯片提供者国民技术(300077.SZ),作为参照。数据显示,国民技术归属于上市公司股东的净利润468.5万元,较上年同期下降91.48%。今年一季度,国民技术归属于公司普通股股东净利润为213.41万元,同比下降65.15%。

查看招股书可以发现,国民技术连续三年均为飞天诚信第一大供应商,2011年-2013年采购金额为3969.42万元、7401.04万元、11275.06万元,占当期采购额比例24.02%、26.19%、26.19%。

值得注意的是,飞天科技主要产品二代USB Key 的销售价格2011年-2013年分别为36.85 元/支、34.43元/支和30.26 元/支,呈现下降趋势,2012年、2013年销售价格同比下降6.57%、12.11%。数据显示,飞天诚信二代USB Key 产品占USBKey产品收入比例从2011 年的18.19%增加到2012 年的60.86%;2013 年USB Key产品平均单价有所下降,主要因为公司主要客户农业银行、工商银行在年中下调了采购价格。

除此之外,飞天科技人工成本上升较快。2011 年-2013 年,公司成本费用中人工成本分别为4974.79 万元、7947.21 万元和9498.26 万元,2012年、2013年人工成本费同比上升60.62%、19.52%。

***客户依赖度较高,招标风险或可导致业绩下降50%***

查看飞天科技招股书可以发现,其对银行客户很依赖。飞天科技来自银行业的营业收入2011年-2013年占当期营业收入的比例分别为64.91%、81.39%和85.03%,其中农业银行、工商银行、中国银行三大行客户合计的营业收入占当期营业收入的比例分别为38.82%、59.13%和58.26%,收入占比已过半,公司业绩对农业银行、工商银行、中国银行存在依赖。飞天诚信表示,未来,如公司出现重大银行客户丢失,将对公司业绩带来重大不利影响,不排除出现业绩较上期下滑50%的可能。

据了解,银行对身份认证信息安全产品的采购大都采用招投标方式,一般会2-3 年组织一次招标。由总行确定入围的供应商、产品型号及价格等。

飞天诚信分析,对公司而言,招投标的风险主要表现为三个方面:一是公司没有入围主要银行的招标;、二是公司虽然主要产品入围但中标价格出现较大幅度下降,并超过了成本下降幅度;三是入围厂家增加,公司市场份额减少。如公司未能入围重要银行客户,如农业银行等,将对公司业绩产生重大不利影响,不排除出现业绩较上期下滑50%甚至亏损的可能;如公司虽入围但采购量下降或者入围产品价格出现较大幅度下降,将给公司业绩带来下滑风险。

值得注意的是,这种招标风险已悄然体现。2013年农业银行二代USB Key 产品重新招标,飞天诚信表示公司虽已中标,但中标的供应商已从二家增加到五家,且销售价格存在下降可能,将对公司业绩产生一定影响。招投标风险是公司经营中经常要面对的风险。

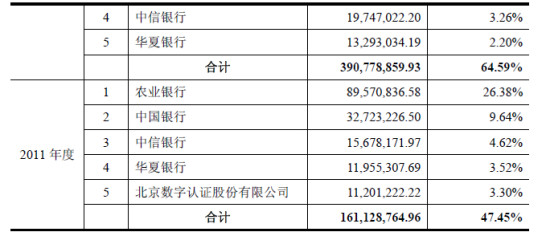

飞天诚信招股书显示,2011年-2013年,农业对公司贡献的营业收入为8957.08万元、26002.25万元、37940.7万元,占飞天诚信的总营业收入比分别为26.38%、42.98%和44.86%,收入占比逐渐提高。

可见,银行的招标情况对公司业绩有着非常重大的影响,不可否认2013年农业银行二代USB Key 产品重新招标对公司业绩将产生一定冲击。

***税收优惠占利润比、应收账款余额均呈增加趋势***

2011年-2013年,飞天诚信享受的税收优惠主要有增值税退税和所得税优惠金额,可以看出税收优惠占公司利润比逐渐增加。除此之外,飞天诚信应收账款余额每年逐渐增加。

根据相关规定,对增值税一般纳税人销售自行开发生产的软件产品,按17%的法定税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。2012飞天诚信享受的增值税退税2012 年为438.06万元元,2013 年为3925.34万元,分别占当年利润总额的3.58%和16.92%。

2011 年10 月,公司获得《高新技术企业证书》,有效期三年。根据规定,公司报告期内享受高新技术企业减按15%的税率征收企业所得税的优惠。2011年-2013年,公司享受的所得税优惠分别为675.69万元、1236.01万元、2194.48万元,所得税优惠占利润总额的比例为9.67%、10.10%、9.46%。

可以看出公司享受的税收优惠占总利润比2011年-2013年逐渐增加,2013年占比达到了26.38%。

飞天诚信表示,如果国家关于税收优惠的法律法规发生变化,或其他原因导致本公司不再符合高新技术企业和国家规划布局内重点软件企业的认定条件,公司将不再享受增值税退税和企业所得税税收优惠,上述变化将导致公司盈利受到不利影响。

2011年-2013年,飞天诚信的应收账款净额分别为3728.98 万元、4658.87万元和6273.09 万元,2012年、2013年同比增加幅度为24.94%、34.65%。飞天诚信表示,公司应收账款余额总体上呈增加趋势,可能存在部分货款不能及时回收的风险。金额较大的应收账款不能及时回收将影响公司的资金周转速度和经营活动的现金流量,给公司的营运资金带来一定压力从而对公司的经营现金流产生不利影响。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论