【海通策略】价值龙头携手成长龙头 :论2018年市场风格(荀玉根、姚佩)

“荀玉根-策略研究”

荀玉根、姚佩

核心结论:①风格周期美股3-6年,港股2-5年,A股2-3年,16年1月底以来A股整价值风格占优。②流动性、经济增长与风格的关系不稳定,相对估值触及极值时助推风格转变,企业盈利趋势及估值匹配才是决定风格的核心因素。③展望18年风格:价值龙头携手成长龙头,前者代表上证50的PE(TTM)为12倍、预计18年净利同比12%,PEG为1.0,后者代表中证500分别为28倍、25%、1.1。

价值龙头携手成长龙头

——论2018年市场风格

A股自16年1月底以来的价值风格已持续近两年,8月以来以中小板指为代表一些成长性公司和行业也在逐渐走强,明年市场风格如何演绎成为年底各家机构资产配置的一个核心问题。本文将从2-3年的风格轮动周期视角就这一问题展开讨论。

1. 风水轮流转

大小风格切换在A股、美股、港股普遍存在。对股市风格的研究一般聚焦于大/小盘风格或者价值/成长风格,大小盘都有可能是成长股,但通常消费、科技类行业和小市值的公司中诞生成长股更多。美国、香港股市都存在典型的大小盘风格轮换特征,美国大小盘(大盘指数:S&P100 VS 小盘指数:RUSSEL2000)轮换周期长度为3-6年。小盘股胜出的年份是:1978-1982年、1990-1993年、2000-2005年、2008年至今。香港大小盘(大盘指数:恒生综指 VS 小盘指数:恒生小型股)轮换周期是2-5年,小盘股胜出的年份是2001-2005年、2009-2011年。长周期视角看,A因为是新兴市场所以大小盘(大盘指数:上证50、中证100、申万大盘 VS 小盘指数:创业板指、中证1000、申万小盘)轮换周期更短,一般是2-3年,小盘股胜出的年份是:2007-2010年、2012-2015年。

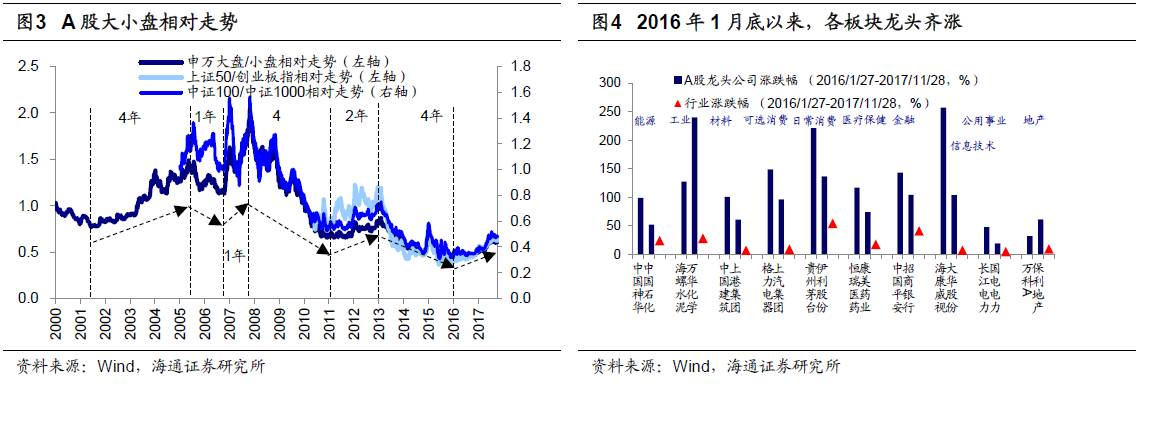

16年初以来价值风格的演变历程。2016年1月底至今的价值风格演变经历了三个阶段。第一阶段:酝酿期(2016/1-2016/6):这期间大盘价值股整体上行趋势还未形成,但部分消费白马龙头已开始上涨,贵州茅台、美的集团、片仔癀16年2-6月股价累计涨幅达37%、30%、29%,同期上证综指涨幅5.5%。第二阶段:风格确定期(2016/7-2017/7)。从16年7月初开始,以上证50为代表的大盘价值股较创业板指为代表的小盘成长股开始持续走强,2016年7月-2017年7月,上证50较创业板指累计涨幅之差高达46%,行业层面由之前的消费白马龙头相继扩散到周期、科技、金融龙头,这时风格特征已不单纯是价值占优,而是大盘龙头效应。第三阶段:风格转化扩散期(2017/8-至今)。步入17年8月后市场出现了一个很有意思的变化,中小板指较上证50开始逐渐走强,年初至本轮上涨高点(17/11/14),中小板指24%的累计涨跌幅与上证50 25%的涨幅几近无差。另一方面创业板指仍以3%的跌幅垫底,经常被市场连在一起的中小创已是分道扬镳。

2. 谁是决定风格的核心变量

流动性松紧对风格影响不大,对整体行情影响更直接。一般印象是大盘价值股市值大,小盘成长股市值小,因此钱多时大票占优,钱少时小票占优。从大趋势看两者确有这样的相关性,但在04-05年、05-06年、08-09年、16年至今都出现过背离。从量看,13/01-14/02小票占优和16/01-至今大票占优的两个时段内,流动性都处于紧张状态,M2同比增速分别从13/01的15.9%降至14/02的13.2%,从16/01的13.3%降至17/09的9.2%。从价看,同样在13/01-14/02小票占优和16/01-至今大票占优的两个时段内,十年期国债收益率分别从13/01的3.57%升至14/02的4.51%,从16/01的2.75%升至17/09的3.65%。可见流动性松紧对风格大小影响不显著,但流动性对市场整体影响更直接,如11年初流动性收紧市场大小齐跌,而14年底降准降息后市场大小均涨。

经济基本面对风格有一定的影响,经济数据好转时利于大盘价值股。流动性之外,大家紧接着讨论的另一个因素便是经济基本面,历史数据表明宏观基本面对大小风格确有影响,经济上行阶段大盘占优,下行阶段小盘占优,2004/6-2007/11大盘占优期间,GDP同比增速从2004Q2的11.6%升至2007Q3的14.3%,工业增加值同比增速从2004/7的15.5%升至2007/10的18.9%。经济下行阶段市场风格偏向小盘股的概率大,如2007/11-2009/4小盘占优期间,GDP同比增速从2007Q3的14.3%降至2009Q1的6.4%,工业增加值同比增速从2007/10的18.9%一路降至2009/2的-3.0%。大盘价值股整体偏金融、周期性行业,在宏观经济上行时金融和周期行业业绩更佳,小盘股主要集中在消费和科技领域,此类行业周期性偏弱,经济增速下行时业绩增长相对有保障,但大小风格和经济基本面也在2009-10年、2012年出现背离。

盈利趋势才是影响风格的核心变量。股票长期看是称重机,站在长周期看基本面决定股价涨跌,盈利趋势分化是风格切换的分水岭。无论是2013年开始的创业板牛市还是2016年1月底开始的大盘走强,背后的核心变量都是盈利。13/01-14/02小票占优期间,创业板指累计净利润同比增速从12Q4最低的-9.4%回升到13Q4的20.7%,创业板指和上证50的累计净利润同比之差从13Q1的-4.4%一路升至14Q1的11.0%。16年1月底至今大票占优期间,上证50累计净利润同比增速从16Q1最低的-8.5%回升到17Q3的11.2%,上证50与创业板指累计净利润同比之差从16年Q1的-84.7%一路升至17年Q3的21.0%。2016年1月底以来中小创的分道扬镳同样源于盈利趋势分化,中小板指与创业板指累计净利同比之差从16年Q1的-79.4%一路升至17年Q3的27.2%。

在某时间段内,相对估值触及区间极值易促成风格转变。相对估值变化是风格切换的价格表现,两个基本同步变动,统计2000年以来的大小盘相对估值趋势,发现大小盘相对估值并不存在均值回归规律,而呈现出短期相对稳定、长期系统性区间变动的特征。长期看,申万大盘PE /申万小盘PE分别在2004/1和2007/11触及历史高点0.8,在2010/4和2015/6触及低点0.4。短期内相对估值偏离阶段性中枢过远,较易促成风格转变。12年12月银行引领上证50大涨后,上证50PE/创业板指PE升至0.31,接近阶段性高点0.32,加之十八大提振改革转型预期,TMT等新兴板块逐步走强。14年底大盘价值走强后,上证50PE/创业板指PE升至0.24,创下13年中以来新高,加之1月监管层查配资大盘价值股受影响更大,15年上半年小盘成长股引领牛市行情。

3. 价值龙头携手成长龙头

龙头效应延续,逻辑一:自主品牌崛起,各行业集中度持续提升。16年以来大盘价值风格盛行的宏观背景是我国产业结构转型期,行业集中度提升成为这一时期的典型特征。龙头崛起是时代发展的结果,从产业生命周期理论看,经济由小到大阶段,各行业进入门槛较低,草莽时代扩容成为厂商的首要选择,消费者因收入限制更注重价格;随着经济步入由大到强阶段,行业扩容空间收窄,技术、渠道成本、环保等因素使得行业进入壁垒提高,部分产能过剩,小企业淘汰,成熟期大厂商彼此势均力敌,更多通过提高质量和改善性能来增强竞争力,这一阶段消费者收入提升对消费品质更加注重,消费升级促使本土品牌崛起。这一过程在日本1970-90年代、美国1960-80年代经济转型期都曾出现。我国产能过剩的传统行业中,民营资本占比高的周期行业,市场化去产能已经发生,造纸行业CR5(产量)从2010年的26.3%提升至2016年35.2%,挖掘机CR3(销量)从2011年的31.4%提升至2016年41.7%。国企占比高的行业,在供给侧改革和国企改革兼并重组的助力下行业产能逐步收缩,煤炭CR9(产量)从2010年的32.1%升至2016年38.3%,钢铁CR4(产量)从2014年的19.5%升至2016年21.7%。对于消费行业,收入水平上升带来了消费升级,品牌力较强的行业龙头的市场份额逐渐增加,冰箱CR5(销售额)从2011年的68.9%升至2016年的79.7%,空调CR3(销售额)从57.6%提升至72.0%。周期行业中的三一重工、宝钢股份,消费行业中的格力电器、贵州茅台,科技领域中的腾讯控股、阿里巴巴,中国的自主品牌正在崛起。由于龙头公司资金实力雄厚和管理经验丰富,它们往往能较好控制成本和实现销售,盈利能力超越市场整体水平。而且在互联网迅速崛起背景下,要素与信息传播速度的加快使得龙头强者恒强的趋势得以不断强化。以A股上市公司为例,按照CIGS一级行业分类,可选消费市值最大的前三大龙头(整体行业)2017Q3ROE(TTM,整体法)为27%(11%),日常消费品为20%(8%),房地产为7%(5%),工业为13%(8%),信息技术为23%(13%),医疗保健为17%(12%),金融为14%(12%),公用事业为14%(7%),原材料为28%(13%),能源为20%(9%),电信业务为4%(2%)。龙头比非龙头企业盈利能力更强,这为16年1月初以来A股龙头崛起奠定了坚实的基本面。过去十年世界500强中国企业占比从5%提升至23%,十九大报告提出未来要培育具有全球竞争力的世界一流企业,可预见在行业集中度提升背景下,龙头公司业绩将持续好转。

龙头效应延续,逻辑二:外资及机构资金持续进场。从资产质量审视风格趋势外,另一个需要回答的关键问题明年将有哪些资金进场,他们的配置风格如何?就目前趋势看,机构配置资金和外资进场将是大概率事件,2018年机构占比有望继续提高,我们预计国内机构投资者入市资金约5100亿,外资带来约3000亿增量资金,而散户以及杠杆资金则存在不确定性。14年以来绝对收益投资规模大幅增长,绝对收益(包括险资、公募基金专户、私募这三类投资股票部分的资金)与相对收益资金规模(股票型和混合型基金)的比例从14年6月的9:10升至17年9月的20:10。我们预计2017年全年保险资金运用余额将达到15.6万亿,如果明年投资比例维持13%,险资增量资金约2900亿。养老金入市也在加速推进,证监会11月发布《养老目标证券投资基金指引(试行)》,这是发展壮大机构投资者的重要信号,类似中国版401K计划,养老目标基金明年可能发行,以追求养老资产的长期稳健增值为目的,有望将存于银行中的居民储蓄向资本市场引流。参照美国投资公司协会(ICI)统计的美国养老型资金占公募基金规模6.6%的比例估算,预计未来将有约7000亿资金入市,以10年计每年将有约700亿个人养老型资金流入资本市场。2018年6月A股将正式纳入MSCI指数,MSCI将A股初始纳入比例定为5%,A股占MSCI新兴市场指数权重为0.73%,预计初步带来大约1200亿人民币被动配置资金流入。而散户增量资金进场则存在不确定性,2005-07及2014-15年两次牛市中,居民储蓄余额同比增速大幅下降分别出现在2007年初和2015年初,均是牛市后半程,同一时间前后证券保证金余额同比增速也出现大幅回升。2018年总体来看,机构投资者和居民养老型资金(公募基金、保险、社保(含养老金)、银行居民养老型资金)预计合计带来增量资金约5100亿,外资有望给A股带来约3000亿增量资金。预计2017全年资金净流入223亿元,2018年相对2017年资金流入有明显增加。边际增量资金影响市场风格,相对于散户,机构投资者投资行为更加理性,机构投资持股占比提高将强化龙头股效应。截止2017/11/28,基金、QFII、保险的三季报重仓股市值均值分别为253亿、380亿、256亿,远高于全部A股市值均值178亿;基金、QFII、保险的三季报重仓股PE(TTM)中位数分别为36倍、30倍、31倍,低于全部A股估值中位数42倍,这也反映了机构投资者投资风格更理性、更稳健。参考台湾、韩国的历史经验,在资本市场逐渐对外开放阶段,随着市场中外资占比不断提升,价值股、大盘蓝筹股表现更佳,韩国外资持股占比提升最快的时期是1997-2005年,这时期KOSPI200(代表大盘蓝筹)/KOSPI的相对溢价率从1提高到1.2。2003-2008年期间台湾外资持股比例从11%提高到25.8%,外资成交额占比从13.8%提高到约30%,这段时期内代表龙头股的台湾50指数表现相对台湾加权指数更强。A股机构与外资投资者占比上升,龙头将持续享受估值溢价。

价值龙头携手成长龙头。16年1月底以来价值龙头的上涨先是由盈利好转带动股价上涨,进而市场对价值龙头估值修复,对比16年1月以来各板块龙头股价涨幅与净利润涨幅,周期、消费、金融、科技板块多数龙头股涨幅均远超 17Q3净利润涨幅,估值修复助推行业龙头股价大涨。经过近两年上涨,部分投资者开始担忧龙头股是否已经泡沫化,单从股价涨跌看贵贱,时间视角不同结论不同,从16年1月底上证综指低点2638看上证50、中证100至今分别上涨48%,47%,高居榜首;若从12年12月初上证综指低点1949看,创业板指、中证1000至今仍以200%、146%的涨幅遥遥领先,上证50、中证100至今涨幅仅88%、96%。判断是否泡沫化的核心要看盈利估值匹配度,价值龙头的代表上证50 PE(TTM)12倍,17Q3净利润同比12%,我们预计17、18年净利同比12%、11%;中证100 PE(TTM)13倍,17Q3 净利润同比12%,我们预计17、18年净利同比14%、11%,当前上证50、中证100 PEG均在1.0左右,位于近十年以来中间位置,预计18年PEG在1.0附近。成长龙头的代表中证500 PE(TTM)28倍,17Q3 净利润同比42%,我们预计17、18年净利同比45%、25%,当前PEG 0.7处于近十年以来低位,预计18年PEG为1.1,估值盈利匹配度较好。而小盘成长的代表创业板指目前PE(TTM)42倍,17Q3 净利润同比-20%,我们预计17、18年净利同比-3%、15%,盈利虽有望回升,但预计18年PEG为2.5,估值较盈利仍偏高。展望中期,我们认为基本面和资金面均支持龙头效应延续,但在价值龙头估值修复逻辑演绎之后,市场将更加关注以中证500为代表的成长龙头的业绩增长,市场风格有望由价值龙头扩散到成长龙头,两者携手前行。从产业政策看,2015年底提出的供给侧结构性改革,过去2年主要聚焦“三去”和“一降”,未来应该侧重“一补”,成长性较强的先进制造业和新兴消费是需要补的短板。叠加证监会近期表示将重点支持符合国家产业战略发展方向、掌握核心技术、具有一定规模的优质境外上市中资企业参与A股公司并购重组,我们预计18年将有更多成长龙头业绩会释放出来。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$