阿里员工炒港股年赚1000万?点这里,你也可以成为下一个TA!【详情】

微信公众号招商策略研究

作者:侯春晓 张夏

流动性对金融市场运行和资产收益率有深刻影响,我们根据流动性在股票市场的传导机制建立了A股流动性研究体系。自2016年8月以来,我们连续发布系列研究报告和流动性监测周报近70篇,对影响股市流动性的各种因素进行了探讨和跟踪,力求从不同维度全面反映当前市场流动性状况。

核心观点

我们在8月的专题报告中指出,2015年股灾之后,A股市场进入了投资者结构显著变化,市场波动明显减小的新常态。其基本表现就是指数每4个月出现一次短周期波动的规律,其中每年11月进入阶段性高位,12月前后市场都会出现季节性调整。我们认为,这是在市场缺乏趋势性决定因素的阶段,流动性扰动和市场情绪季节性波动的正常表现。

历史数据显示,年末流动性扰动因素明显增加。一是年末居民和企业的资金提现需求抬升,造成金融市场流动性紧张;二是在MPA及流动性覆盖率(LCR)考核压力下,银行需要保留足够的合格优质流动性资产,且央行拟于2018年一季度起,将同业存单纳入MPA的同业负债占比进行考核,12月同业存单到期额为22163.9亿元,较11月增加了4115.9亿元,将对市场流动性产生压力。三是部分投资者或因资金需求增加而从股市撤离,数据表明重要股东在每年12月和1月基本都是净减持。四是近几年12月和1月限售解禁规模相对较高,超过全年的平均水平,虽然不一定形成实际减持,但一些个股已经提前调整。

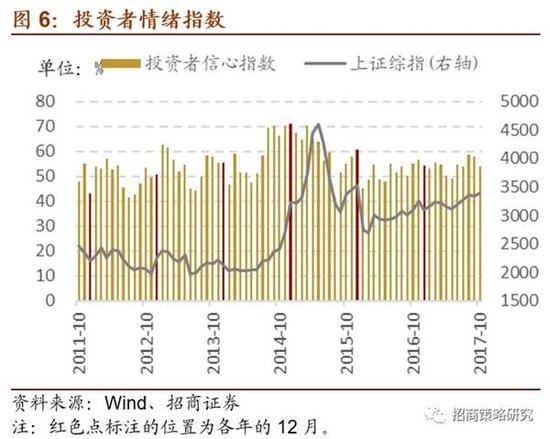

在年末流动性偏紧、利率上升的市场预期下,投资者会变得相对谨慎。2011-2016年间,在市场缺乏趋势性行情的年份,投资者情绪指数在12月会有所下降。并且从市场成交额来看,12月股市成交不活跃,成交额下滑,且随后的1月份成交额继续下降,不利于大盘上涨。因此,在年末季节性因素占主导、缺乏趋势性决定因素的情况下,近期市场会继续呈现低位震荡,但波动幅度预计小于去年同期。

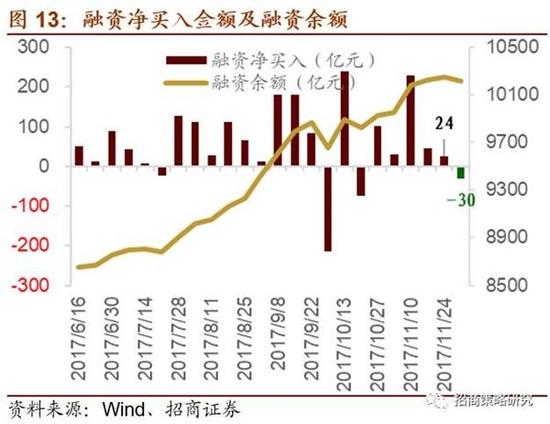

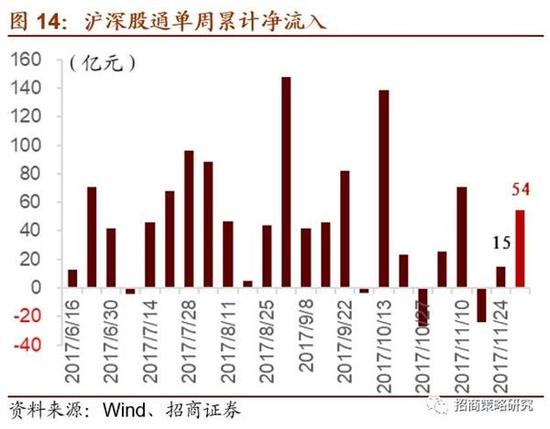

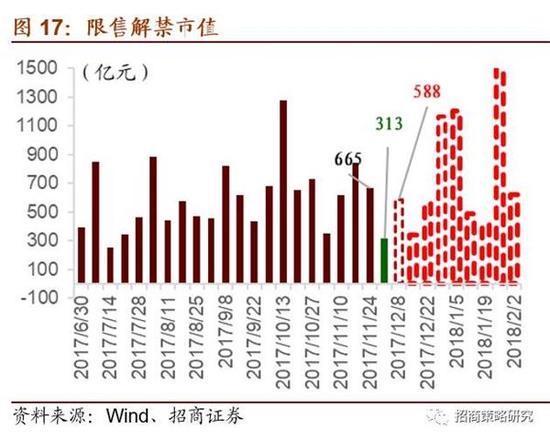

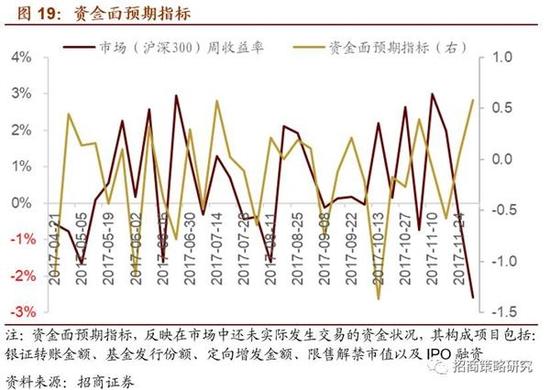

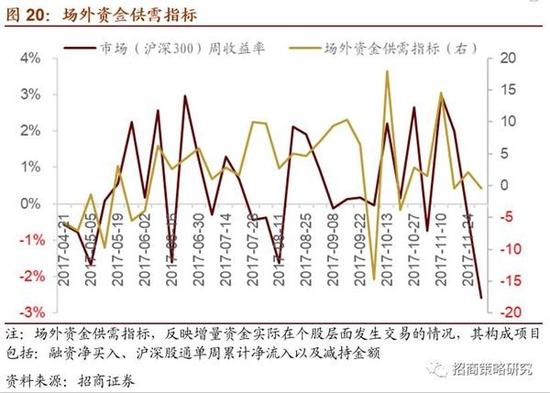

11月27日-12月1日,招商A股流动性指数为-0.08,较前一周下降1.45,市场流动性下降。资金面预期指标从0.04上升至0.58。分项看,基金发行份额较前一周下降约46.6亿元至102.5亿元;IPO融资较前一周减少约3.2亿元至27.8亿元,下一周IPO融资将增加至64.8亿元;限售解禁市值313.2亿元,较前一周下降约351.4亿元,下一周将增加至587.9亿元。资金供需指标从2.1降至-0.4。分项看,融资由上周的净买入23.7亿元转为净卖出30.3亿。截至12月1日,融资余额10220亿元,较前一周下降约30亿元;沪深股通累计净流入约54.2亿元,较前一周增加39.6亿元;重要股东转为净减持,减持金额约为12.1亿元。

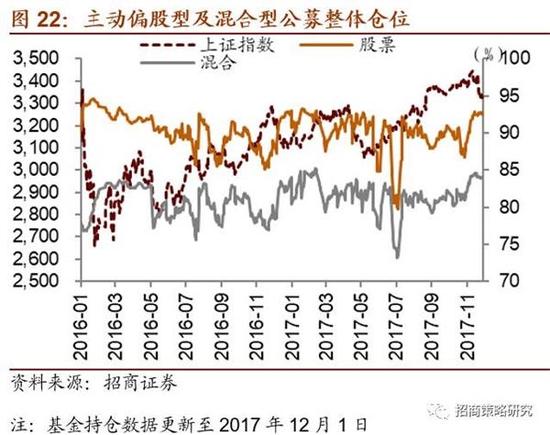

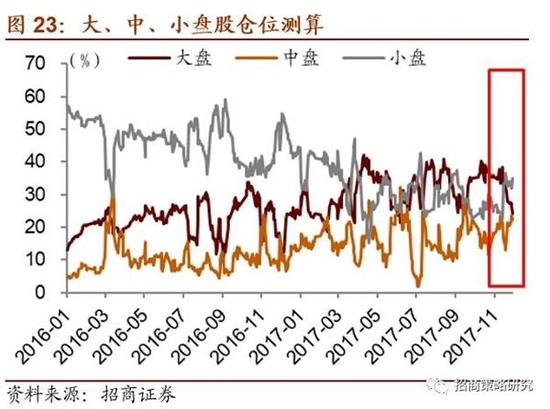

基金持仓方面,股票型和混合型基金整体仓位(12月1日)分别较前一期(11月24日)减少0.21%和减少0.25%至92.49%和83.88%。大盘股仓位较前一周减少3.86%至24.29%;中盘股仓位较前一周增加1.14%至22.41%,小盘股仓位较前一周增加2.47%至34.95%。

专题聚焦:年末流动性扰动因素增加

我们在《逃不开的股市“新周期”(上篇)》中指出,在市场小幅波动、缺乏趋势性决定因素的情况下,短期的流动性扰动因素和市场情绪的季节性波动会使指数约每4个月出现一次短周期波动的规律。其中,年末到春节前(12月、1月)市场流动性扰动因素增加,一般而言流动性紧张、市场交易清淡。

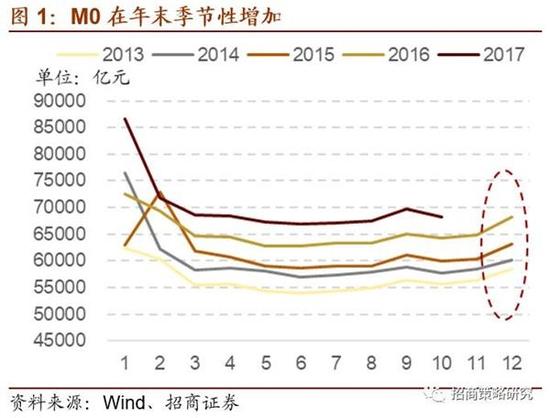

首先,从现金需求的角度来看,年末资金提现需求抬升。因为伴随着元旦和春节等重要节日,居民消费达到一年中的高峰,并且企业在年末要进行各种资金结算,所以银行需要提前备付客户的流动性需求,主要表现为M0在年末年初的季节性增加。2013-2016年的12月,M0均明显增加,环比增量分别为2133亿元、1821亿元、2888亿元、3400亿元,并且每年1月都是M0的最高位置。其中,2016年末的大规模增加主要是因为2017年春节在1月,现金提前流出。M0的增长会造成市场流动性紧张。

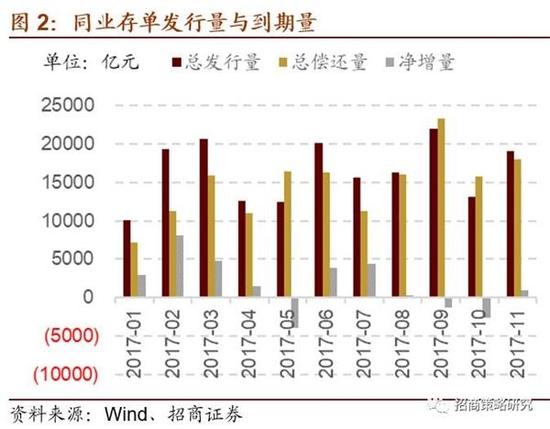

其次要考虑MPA考核。央行在《2017年第二季度中国货币政策执行报告》表示,拟于2018年一季度起,将资产规模5000亿元以上银行发行的一年以内同业存单纳入MPA的同业负债占比指标进行考核。该措施将限制银行超发同业存单的能力,且随着实施日期的临近,同业存单的净增量明显收缩,有些月份负增长。12月的同业存到到期额为22163.9亿元,较11月的18048亿元增加了4115.9亿元,可见12月同业存单到期压力较大,并且由于银行有动力压缩同业存单规模,发行量不会大幅增长,这就意味着到期的同业存单会在一定程度上对市场流动性造成不利影响。此外,流动性覆盖率(LCR)考核对银行的流动性提出较高的要求,银行为了达到考核要求,需要保留足够的合格优质流动性资产以对应未来一段时间内的现金流出。

在以上因素的影响下,资金面呈现一定的季节性波动特点,且资金面的松紧会直接反映在短期利率的变动上。从Shibor7天利率的走势来看,每年12月利率会有不同程度的提升,这就意味着总体而言年末流动性容易偏紧,推升短端利率上升。

另外,部分投资者会因现金需求增加而将资金从股市撤离,不利于股市流动性。从历史数据来看,2015年末至2016年初,市场处于低位,重要股东减持动力不足,表现为净增持,而在其他年份的12月和1月基本都是净减持,可见股东在年末至春节前这段时间减持概率更高。此外,各年的12月和1月限售解禁规模够比较高,超过全年的平均水平,虽然不一定形成实际减持,但一些个股已经提前调整。

在年末流动性偏紧、利率上升的市场预期下,投资者会变得相对谨慎。2011-2016年间,在市场缺乏趋势性行情的年份,投资者情绪指数在12月会有所下降。并且从市场成交额的变动来看,12月股市成交不活跃,成交额略有下滑,且随后的1月份成交额继续下降,不利于大盘上涨。因此,在年末季节性因素占主导、缺乏趋势性决定因素的情况下,近期市场会继续呈现低位震荡,但波动幅度预计小于去年同期。

一、资金成本

11月27至12月1日,央行进行9100亿元逆回购操作,此外,有9500亿元逆回购到期,净回笼400亿元。11月末财政支出力度较大,在资金净回笼的情况下银行体系流动性总量仍处于较高水平,货币政策总闸门保持“不松不紧”的基调不变,预计央行后续公开市场操作仍将是“削峰填谷”稳定资金面预期,呵护资金面平稳跨年。

利率方面,各期利率总体下降。截至12月4日, 7天Shibor较前一周下降5bps,为 2.82%;1年期国债收益率较前一周下降1bp至3.62%,5年期国债收益率较前一周下降9bps至3.80%,10年期国债收益率下降6bps至3.89%。因经济相对平稳,预计利率下行空间有限。

二、资金供需

资金面预期指标上升,从0.04上升至0.58。分项看,公募基金发行份额较前一周下降约46.6亿元至102.5亿元; IPO融资较前一周减少约3.2亿元至27.8亿元,下一周IPO融资预计将增加至64.8亿元;限售解禁市值313.2亿元,较前一周下降约351.4亿元,下一周将增加至587.9亿元。

1.资金供给

2.资金需求

资金供需指标跌入负值,从2.1下降至-0.4。分项看,融资由上周的净买入23.7亿元转为净卖出30.3亿。截至12月1日,融资余额约为10220亿元,较前一周下降约30亿元;沪深股通累计净流入约54.2亿元,较前一周增加39.6亿元;重要股东转为净减持,减持金额约为12.1亿元。

三、三大流动性指标

本周市场流动性有所下降。三大流动性指标中,资金面预期指标和场内资金活跃度指标均有所上升,而场外资金供需指标下降。资金面预期指标从0.04上升至0.58,资金供需指标从2.1下降至-0.4,资金活跃度指标从0.3小幅提升至0.38。

四、主动偏股型公募基金仓位测算

基金持仓方面,股票型和混合型基金整体仓位(12月1日)分别较前一期(11月24日)减少0.21%和减少0.25%至92.49%和83.88%。大盘股仓位较前一周减少3.86%至24.29%;中盘股仓位较前一周增加1.14%至22.41%,小盘股仓位较前一周增加2.47%至34.95%。

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$