阿里员工炒港股年赚1000万?点这里,你也可以成为下一个TA!【详情】

来源:微信公众号“谈股问君”(lishaojunPhD)

导读

站在当前时点,人口结构拐点、刘易斯拐点、消费升级趋势三者形成的合力是消费强韧性的来源,这也将是消费第四波的相对/绝对螺旋阶段持续演绎的核心推力。

摘要

2017年以来,消费的强韧性是支撑经济总量和消费行业业绩的重要力量。一方面,经济总量上,消费支出对GDP的边际贡献率由2012-2014年间的50%上升至2016-2017年的70%附近,排除近年投资增速下滑带来的消费溢出效应,2016年以来的消费贡献率跳升值得探讨;另一方面,从近期上市公司业绩表现可以看到消费行业业绩具有强支撑。那么,消费的强韧性源自何处?

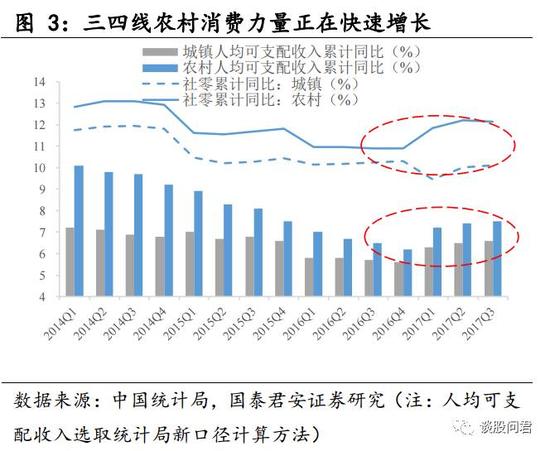

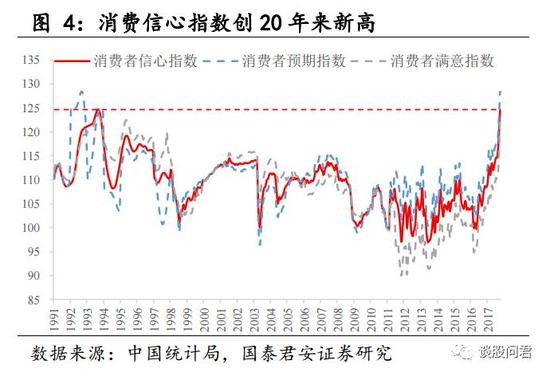

内需总量上平稳增长,重在结构之变。伴随近几年GDP、投资增速下滑,消费总量虽平稳但其边际贡献率提升。但对于2016年以来的消费贡献率跳升,这主要源于消费行业发生的结构巨变:1)消费主体上,2017年农村可支配收入增速快于城镇、社零农村与城镇增速分化均在暗示三四线农村消费力量正在快速增长;2)消费对象上,服务业持续繁荣,2016年以来服务业PMI一直维持在53附近;3)消费者信心指数创下近20年来新高,预期指数、满意指数双项齐升。

为什么消费会有如此结构之变?1)伴随全面二孩政策的实施,人口出生率和自然增长率重回增长,2016年分别为12.95%(前值12.07%)和5.86%(前值4.96%),人口总量和结构迎来变化拐点;2)农村可支配收入增长的背后是刘易斯拐点带来的劳动力成本再平衡,农村富余劳动力走向稀缺,廉价劳动力成本迎来拐点,带动农村人均可支配收入回升,为消费支出积蓄能量;3)消费升级趋势下,消费对象由商品转向服务,消费类型由中低端走向高端、大众化走向个性化,具体表现为商品消费和餐饮收入的分化、日用品和中高端消费的分化。

外需总量与结构之变即是龙头蜕变,消费第四波继续演绎。从出口角度,2017年出口金额累计同比回正且维持在7%附近,传统消费品如食品饮料等出口增速平稳,而电机音像、家具等个性化消费品出口增速大增。我们认为本轮消费强韧性、三季报消费业绩改善的动力在于内需,而外需的增量变化是行业内生出清、龙头强者愈强的重要催化。伴随新时代主要矛盾的变化,与美好生活相关的消费升级领域政策支持力度加强,消费龙头蜕变预期将会持续升温。站在当前时点,我们认为人口结构拐点、刘易斯拐点、消费升级趋势三者将会继续形成合力,消费行业四季度业绩有望超预期,这将推动消费第四波的相对/绝对螺旋阶段持续演绎。

短期有扰动,把握周期第五波,金融估值修复,战略看多大制造。受债市流动性传导、三季报落地、供给侧预期修正等影响,短期市场有扰动,但我们认为市场动力仍存,节奏趋于“进三退二”。在经济维持平稳的格局下,企业盈利结构性改善仍是市场主线。配置上,消费第四波将继续演绎,周期需要等待10月份经济数据或供给侧的价格效应带来的催化。此外,我们战略看多大制造,重点推荐高端装备、5G、人工智能、高铁、核电、卫星导航、智能制造等主题。

正文

1. 本周看点:消费强韧性源自何处?

2017年以来,消费的强韧性是支撑经济总量和消费行业业绩的重要力量。一方面,经济总量上,消费支出对GDP的边际贡献率由2012-2014年间的50%上升至2016-2017年的70%附近,排除近年投资增速下滑带来的消费溢出效应,2016年以来的消费贡献率跳升值得探讨;另一方面,从近期上市公司业绩表现可以看到消费行业业绩具有强支撑。消费强韧性源自何处?我们认为原因有二:一是内需有力复苏拉动消费边际贡献率提升,叠加消费升级、扶贫等趋势,高端、大众消费双重突围;二是全球经济复苏带动的海外消费拉动出口增长,消费龙头企业受益。

内需总量上平稳增长,重在结构之变。从边际贡献率角度,消费支出近年平稳爬坡,但社零等数据却保持平稳。这说明伴随近几年GDP、投资增速下滑,消费总量虽平稳但其边际贡献率提升。对于2016年以来的消费贡献率跳升,我们认为这主要源于消费行业发生的结构巨变:1)消费主体上,2017年农村可支配收入增速快于城镇,同时城镇社零增速处于下滑趋势,而农村社零增速反而上升,三四线农村消费力量正在快速增长;2)消费对象上,服务业正快速崛起,2016年以来服务业PMI一直维持在53附近,2017年10月为53.5,其中业务活动预期分项持续维持在60附近;3)消费者信心指数创下近20年来新高,消费者预期指数、满意指数双项齐升,消费内生动力充足。

为什么消费会有如此结构之变?1)伴随全面二孩政策的实施,人口出生率和自然增长率迎来拐点,2016年分别为12.95%(前值12.07%)和5.86%(前值4.96%),人口总量和结构迎来变化拐点;2)刘易斯拐点悄然而至,农村可支配收入增长的背后是刘易斯拐点带来的劳动力成本再平衡,农村富余劳动力走向稀缺,廉价劳动力成本迎来拐点,带动农村人均可支配收入回升,为消费支出积蓄能量;3)消费升级趋势下,消费对象由商品转向服务,商品消费类型由中低端走向高端、大众化走向个性化,具体表现为商品消费和餐饮收入的分化、消费细分行业中日用品消费和中高端消费的分化。

外需总量与结构之变即是龙头蜕变,消费第四波继续演绎。从出口的角度,2017年出口金额累计同比回正且维持在7%附近,全球经济逐步走出阴霾带动外需复苏。从结构上看,传统消费品如食品饮料等出口增速维持在均值附近,并未伴随出口总量回升而回升;相比之下,电机音像、家具等个性化消费品为此次出口总量回升提供了较大的边际贡献。根据2016年数据,我国出口金额为20975亿美元,社会消费品零售总额为332316亿元,内需体量上是外需的2.4倍左右,这决定了本轮消费强韧性、三季报消费业绩改善的动力在于内需,而外需的增量变化是行业内生出清、龙头强者愈强的重要催化。伴随新时代主要矛盾的变化,与美好生活相关的消费升级领域政策支持力度加强,消费龙头蜕变预期将会持续升温。站在当前时点,我们认为人口结构拐点、刘易斯拐点、消费升级趋势三者将会继续形成合力,消费行业四季度业绩有望超预期,这将推动消费第四波的相对/绝对螺旋阶段持续演绎。

短期有扰动,把握周期第五波,金融估值修复,战略看多大制造。受债市流动性传导、三季报业绩改善落地、周期供给侧预期修正等因素影响,短期市场有扰动,但我们认为市场动力仍存,节奏趋于“进三退二”。在经济维持平稳的格局下,企业盈利结构性改善仍是市场主线,围绕“量”和“价”,把握“供给”和“需求”两对核心因素,超预期仍是重点。周期层面,需要继续盯紧基本面,等待10月份经济数据公布带来的持续验证或供给侧的价格效应是催化。金融后周期效应带来的额估值修复机会,此外,我们战略看多大制造,看好在决胜三年中能较早发挥新经济支撑作用、并可能在国际竞争格局中占据领先地位或实现弯道超车的相关领域,重点推荐高端装备、5G、人工智能、高铁、核电、卫星导航、智能制造等主题。

2. 周度参考组合

3. 表观浮沉

①行业:2017.5.12-11.3行情修复强于上证综指行业板块有家电、非银金融、品饮料、银行、电子、煤炭、有色、钢铁、医药。其中,近两周均强于上证综指板块有非银金融、食品饮料、电子、医药。

②风格:2017.5.12-11.3行情修复强于上证综指风格板块有大盘、低市盈率指数、高价股指数、低市净率指数等.

免责声明

进入【新浪财经股吧】讨论

责任编辑:郭春阳

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$