“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

原标题:【华创策略】整体景气延续,创业板及中游制造好过预期——17Q3财报解析系列之二

来源:太平桥策略随笔

投资摘要

一、A股总体:盈利增速回升大趋势延续

A股归母净利润同比增速在17Q2出现下滑后,三季度反弹上涨8.6%至21.87%,回升总趋势延续。各板块盈利增速在三季度均有所抬升,深证主板(31.4%)增幅明显,中小板(23.6%)、上证主板(20.4%)和创业板(8.8%)增速依次递减。

二、行业汇总:制造业、金融增速再提升

制造业上游(244.4%)、中游(73.3%)、下游(28.4%),金融(21.2%)、TMT(13.5%)、交运(38.1%)17Q3归母净利同比增速均实现了正增长。其中,制造业和金融三季度均实现了增速的再提升。

申万一级行业:钢铁(392.6%)、采掘(390.3%)和有色金属(98.6%)单季归母净利润同比增速位居前三位。综合(-25.5%)、农林牧渔(-15.05%)和传媒(-13.8%)业绩垫底。采掘、有色、电子、建材、交运和钢铁连续四个季度实现盈利稳定高增。交运、电子和钢铁分别以48.2%、35.0%和33.9%的17Q3营收增速位居前列,而国防军工、房地产三季度营收分别同比下滑2.54%和0.33%。

申万二级行业:金属制品(4.6倍)、通信运营(4.4倍)、种植业(4.3倍)、专业设备(4.3倍)、航运(4.2倍)、钢铁(4.0倍)17Q3单季归母净利润同比增速在4倍以上。煤炭开采、航运、稀有金属、渔业和光学光电子连续4个季度保持业绩高增长,最低增速分别为150.9%、138.9%、91.7%、90.7%和83.9%。

三、龙头个股强者恒强

28家申万一级龙头企业中,13个行业龙头公司三季度净利增速高于行业整体,主要为传媒、非银、消费等服务行业。苏宁云商、贵州茅台、中国国旅、万科A和美的集团龙头优势凸显,营收和净利增速均高于行业整体。中国平安营收增速虽略低于行业整体,但良好的产品结构和优秀的公司运营使得其净利增速达到45.5%,高于行业整体38.5%的增速。

四、业绩高增及巨亏个股

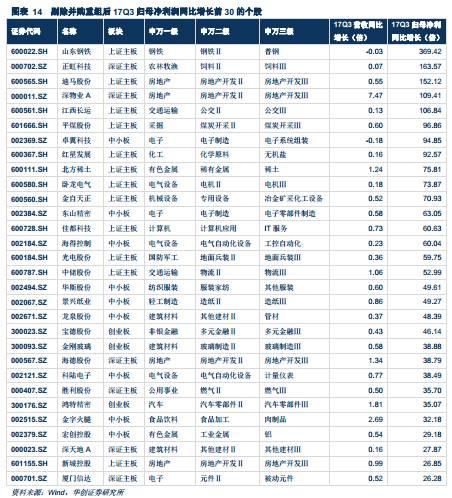

剔除并购重组后单季净利同比增长前30的个股中,房地产(4家)、电子(3家)、电气设备(3家)、建筑材料(3)行业的企业居多。山东钢铁(369倍)同比增速位列榜首,正虹科技(164倍)和迪马股份(152倍)紧随其后。业绩增长位列后30的个股机械设备(4家)为全行业最多,电气设备(3家)、商业贸易(3家)、通信(3家)次之。

报告正文

一、A股总体:盈利回升,中小创稳定增长

截至10月31日,A股全部上市公司已经发布了三季报业绩。A股归母净利润同比增长率在二季度出现下滑后,在三季度反弹上涨8.6%至21.9%,达到今年以来最高增速。中小板在17Q2以20.7%的增速阶段性探底后略微回升,达23.6%。

主板和中小创的盈利增速在经历二季度的下探后,均在三季度有所抬升。分板块来看,深证主板17Q3业绩同比增长31.4%,为今年以来最高增速,增幅明显高于中小板(23.6%)、上证主板(20.4%)和创业板(8.8%)。

二、行业概览:制造业、金融增速再提升

(一)行业板块:交运TMT略微放缓,制造业总体反弹上升

制造业上游、中游、下游,金融、TMT、交运六大行业板块,17Q3归母净利同比增速均实现了正增长。其中,上游板块表现亮眼,净利润同比增速达到244%,较Q2(131%)的增速大幅提升。金融板块增速强势上扬,由二季度2%的低增长提升至Q3的21%。此外中游板块和下游板块同比增速均较Q2翻番,达到73%和28%。

在服务业链条中,除金融外,TMT和交运板块同比增速有所放缓。交运板块同比增速在上季度有所回升后,本季度出现小幅下滑,但仍保持稳定增长趋势。随着“双十一”到来,快递子板块有望继续保持景气。TMT板块同比增速下降主要归结于传媒行业-13.8%的负增长,乐视网相较于去年同期盈利的大幅缩水拉低了行业整体盈利水平。

在制造业方面,上游和中游板块均在17Q2大幅下降后,于三季度实现反弹。上游和中游板块盈利同比增速2季度均出现了较大的回落,增速较17Q1分别下降136%和124%。三季度经济的超预期使得中上游板块盈利大幅攀升,单季同比增速分别高达244%和73%。

(二)申万一级行业:钢铁、采掘业绩领跑,传媒、农牧增速垫底

1.业绩领跑:钢铁、采掘、有色金属

在正式披露的报表中,钢铁(392.6%)、采掘(390.3%)和有色金属(98.6%)单季归母净利润同比增速位居前三位,单季营收同比增长率也分别达到33.9%,21.7%以及18.4%。机械设备、商业贸易及食品饮料实现了50%以上的单季归母净利润同比增长。综合(-25.5%)、农林牧渔(-15.0%)及传媒(-13.8%)3季度业绩垫底。

另外,钢铁(392.6%)、采掘(390.3%)、有色金属(98.6%)、机械设备(88.7%)、商业贸易(72.8%)、食品饮料(54.3%)及化工(49.2%)在17Q3增速均高于17Q2,最大增速变化的钢铁业达到362.4%的增加。而建筑材料(32.9%)、国防军工(7.8%)、综合(-25.5%)、传媒(-13.8%)及建筑装饰(3.2%)在17Q3增速远远低于17Q2,增速趋缓53.3%至14.9%不等。

(三)申万二级行业:专业零售业绩突出,光学光电子盈利稳增

申万二级行业中,金属制品 (4.6倍)、通信运营(4.4倍)、种植业(4.3倍)、专业设备(4.3倍)、航运(4.2倍)、钢铁(4.0倍)同比增速在4倍以上。其中,金属制品(4.6倍)三季度归属母公司净利润同比增幅最大,受中集集团和玉龙股份的影响较大。中集集团去年同期归属母公司净利润为1.88亿元,本期为5.12亿元,业绩增幅显著;玉龙股份17Q3单季122.7%的盈利增速则是由于其去年同期亏损3.25亿元,而本季度归母净利润为7400万元。

2、业绩稳增:采掘、有色、钢铁、电子及交运

受益于供给侧改革深入推行所致的供给收缩,煤炭价格2016年以来大幅上行,煤企盈利显著改善,采掘行业连续四个季度盈利保持成倍增长,17Q2单季盈利194.2%的同比增速为近四个季度的最低值,而17Q3单季390.3%的增速则为近一年来次高点。17Q3煤炭开采板块的平煤股份(营收/净利,60.4%/97倍)、上海能源(营收/净利,42.2%/21倍)、潞安环能(营收/净利,134.0%/19倍)和西藏矿业(营收/净利,67.0%/15倍)由于去年同期盈利水平较低,17Q3盈利的大幅改善使其增速惊人。

有色和钢铁行业也成为持续推进供给侧改革的收益方,自16Q4以来平均增速分别达到127.69%和229.35%。企业盈利大幅改善。一方面,三季度工业金属国内价格再度上扬,宏创控股(17Q3单季盈利同比增速为29倍)、宁波富邦(15倍)、中国铝业(11倍)等铝企盈利成倍上涨;另一方面,代表未来经济新动能的新能源汽车产业链等高新产业也使得稀土、稀有小金属、磁性材料、非金属新材料盈利大增,北方稀土(76倍)、方大碳素(24倍)、洛阳钼业(10倍)盈利增速远超行业整体增速。钢铁行业除西宁特钢(单季亏损1.72亿)和ST沪科(单季亏损995万)以外,迎来全行业盈利的改善。

电子行业16Q4至17Q2增速均达到50%以上,虽在17Q3小幅下滑至47.0%,但总体仍保持四个季度稳定增长趋势。其他电子Ⅱ和光学光电子一直以17Q3单季盈利增速分别达到113.4%和83.9%。行业内卓翼科技(营收/净利,-18.0%/94倍)、东山精密(营收/净利,58.0%/63倍)、科恒股份(营收/净利,253.3%/42倍)、厦门信达(营收/净利,52.4%/26倍)的盈利同比增速高增则主要归因于去年同期较低的盈利水平。

建筑材料在17Q1以937.8%的同比增速领跑一级行业,此后虽然增速有所放缓,但最近四个季度盈利增速平均水平仍高达349.7%。玻璃价格自2015年中触底之后持续回升,而水泥则自去年二季度开始震荡上行,行业利润大为改善。同力水泥(营收/净利,57.9%/204倍)、龙泉股份(营收/净利,37.4%/48倍)、金刚玻璃(营收/净利,57.9%/39倍)等公司今年扭亏为盈,但由于去年同期盈利或亏损不足1000万,使得Q3盈利增速跳升。

交运是申万一级行业中近一年盈利波动最小的行业,自16Q4以来单季盈利同比增速维持在30%~40%。17Q2实现44.4%的盈利增长后,17Q3略有下调至38.1%。海外经济的复苏使得国际贸易活跃度上升,BDI指数去年以来震荡走高,上涨幅度达到57%。此外,随着铁路混改的加速布局,叠加11月物流行业的业绩可期,交运行业有望保持景气。在个股盈利方面,快递巨头申通快递和顺丰由于借壳上市,受并表影响,17Q3业绩高增。中储股份(营收/净利,106.1%/53倍)、秦港股份(营收/净利,82.4%/12倍)等物流和港口企业也均实现营收和净利的双升。

我们进一步筛选出业绩增速排名前十(归母净利润同比增速超过2倍)的二级行业,并整理出对应行业内生利润增速最快且的前三家企业列表如下。

从已披露的数据来看,专业设备利润增长最为强劲。行业内4家公司三季度利润增速超过100%,占比达到22.2%。其中中集集团(1.7倍)、新日恒力(1.4倍)和玉龙股份(1.2倍)表现抢眼。由于去年同期行业亏损严重,其中玉龙股份归属母公司净利润亏损更是高达3.2亿元,今年三季度行业营收改善,净利润转负为正,同时也造成了行业整体上归母公司净利润同比增速的调升,整体同比增速高达461倍。

周期板块整体表现耀眼。钢铁行业内22家公司利润增速超过100%,占比达到69%。其中山东钢铁(369倍)、安阳钢铁(20倍)、柳钢股份(18倍)增长动能强劲。然而值得关注的是山东钢铁,尽管净利同比增速巨大,但这是建立在去年三季度净利润仅130万的基础之上。此外,17Q3其同比营业收入增速为-3.3%,公司盈利来源于“量跌价升”。

另一表现抢眼的是有色行业,其子版块稀有金属增速亮眼,行业整体较为景气。其中北方稀土(76倍)、洛阳钼业(10倍)、华友钴业(9倍)盈利增长显著。

三、龙头个股强者恒强

我们筛选出申万一级行业2016年归母净利最高的企业,并将其17Q3营收与净利增速与相应行业整体盈利增速进行对比。其中13个行业龙头公司三季度净利增速高于行业整体。江苏国信由于年初完成定增收购新海发电、国信扬电等8家企业,受并表影响,17Q3盈利跳增。苏宁云商、贵州茅台、中国国旅、万科A和美的集团则集中凸显龙头优势,营收和净利增速均高于行业整体。中国平安营收增速虽略低于行业整体,但良好的产品结构和优秀的公司运营使得其净利增速达到45.5%,高于行业整体38.5%的增速。龙头企业除规模优势以外,在经济转型中也更享有资源及技术优势,有望在新一轮的赛跑中抢先占据行业新的增长点。

四、业绩高增及巨亏个股

我们进一步整理了17Q3业绩增速靠前和垫后的个股,剔除并购重组后同比增长前30的个股中,房地产(4家)、电子(3家)、电气设备(3家)、建筑材料(3家)等行业的企业居多。山东钢铁(369倍)以369倍的单季归母净利同比增速位列榜首,正虹科技(164倍)和迪马股份(152倍)紧随其后。山东钢铁尽管三季度归母净利同比增速亮眼,但其三季度营收相较去年出现下滑。深物业A则在三季度分别实现了7.5倍的单季营收同比增长和109倍的单季归母净利润同比增长。

剔除并购重组后同比增长后30的个股中,机械设备(4家)为全行业最多,电气设备(3家)、商业贸易(3家)、通信(3家)等行业居多。30支个股归母净利润同比均为负增长,其中沃施股份(-909倍)亏损幅度最大,亏损额较去年同期继续扩大。大富科技(-779倍)、湖北宜化(-575倍)、\*ST海润(-136倍)同比下滑幅度超100倍。

进入【新浪财经股吧】讨论

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$