“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

原标题:中金2018年大类资产配置策略:超配A股,低配房地产

来自微信公众号:中金金网

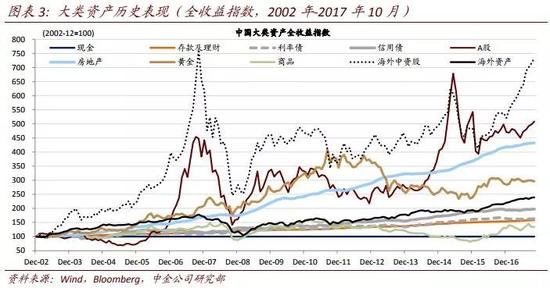

回顾年初至今中国大类资产的表现,我们去年大类资产配置年度策略报告的标题“险中寻机”就可以很好的概括,股市亮眼,债起风云,大宗商品跌宕起伏波动高企,房价受控,海外投资起到了增强回报分散风险的作用,我们基于BL模型构建的组合今年年化回报率12.7%,夏普比率1.8。

展望2018年,我们建议资产配置关注以下三条主线:

对增长的再思考。全球经济同步复苏,国内在制造业和房地产投资加速以及消费维持较快增长的拉动下,经济向好,通胀上行,货币政策继续退出宽松,改革着力于解决不平衡不充分的问题,提升经济增长的效率和质量,总体来看经济的上行风险大于下行风险。企业盈利能力改善,增速上可能放缓但盈利向好的趋势不改,市场一致预期趋势性上调,而且全球同步复苏也增强了企业盈利向好的趋势和动能。

对波动的再思考。今年除大宗商品外的其他主要资产的波动率都降至历史低位,A股波动率降至2002年以来的最低值。波动率右偏和长尾的特征使其维持在当前低位并不罕见,而且随着中国资本市场的发展,监管层防范金融风险的要求,以及养老金改革和国际化发展带来投资者结构的重构,股票资产波动率中枢有望降低,从而提升其配置的性价比。

资产间相对吸引力的变化。首先,“房住不炒”奠定明年房地产政策从紧基调,投资房地产难度提升。在居民存量资产配置分散化及新增收入的配置需求下,股票受益首当其冲。其次,实物投资受限有助于促进另类投资产品的丰富化,所谓需求创造供给,美国另类投资也是随着需求增加才逐步成熟的,另类投资在国内发展空间还很大。第三,股债间相对吸引力正从偏股向中性变化,不过从趋势看尚未到拐点。第四,当全球股指从08年低谷中走出,中国股市过去十年的回报率仍为负,虽然2017年表现不俗,但目前绝对估值和百分位比较全球主要市场都不高。

2018年大类资产配置建议

综合上述分析,从风险收益效益衡量,我们建议2018年超配股票,包括A股和港股,标配大宗商品和其他海外资产,低配房地产和债券。受制于经济向好、通胀上行、严监管、去杠杆、中美利差等方面的影响,预计债券收益率易上难下,有股性的可转债、高收益债等将表现相对较好。经济和企业盈利向好从分子端利好股票资产定价,机构投资者的发展以及监管层防范金融风险的要求,推动股票资产波动率中枢下行,提高其风险调整后的回报率,另外从居民资产配置需求以及各类资产相对吸引力来看,配置股票的性价比最高。“房住不炒”政策下,投资房地产的难度提升、效益降低。大宗商品供给增加慢于需求,价格有上行空间,而黄金价格受制于美联储加息预期有向下的压力。配置海外资产可以分散风险,而且在全球经济同步复苏的背景下,配置海外权益类资产有望获得超额回报,港股市场依然是国内投资者配置海外资产的最重要的类别。

进入【新浪财经股吧】讨论

责任编辑:高艳云

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$