摘要

引读

国外方面,欧美制造业扩张速度加快,经济复苏态势良好。美国非农就业回落,降低12月加息预期,但可能不会延迟启动缩表;欧元区通胀环比改善,但欧元汇率上升过快可能使欧洲央行在货币政策调整上采取谨慎态度。国内方面,制造业PMI回升,上中游原材料价格继续上升刺激工业生产继续维持高景气,下游需求仍稳促使订单相对充裕,但外需有所回落。制造业企业库存回补意愿降低,预示补库存阶段已渐入尾声。预计三季度PPI环比增速将进一步提升,同比增速也可能出现回升。非制造业中,建筑业下滑幅度较大,下半年伴随房地产投资的回落,建筑业扩张程度可能有所减弱。考虑到经济运行的惯性延续,三季度工业生产预计基本维持稳定,目前建筑业扩张已出现放缓,对工业带动的影响也会逐渐显现,PMI可能在四季度出现一定的回落。上周,度过月末紧张期后市场流动性压力略有减轻,央行继续回收多余短期货币工具,连续两周实施规模不小的净回笼(3300和2800亿),依然倾向于维持中性偏紧的流动性格局。农产品价格短期上行略有提速,可能带动通胀环比回升,但预计年内控制在在2%以内。土地成交继续放缓。

一周海外观察

美国8月非农就业人口增加15.6万,不及预期,且前值显著下调;8月ISM制造业指数58.8,提升2.5个百分点,高于预期。制造业的持续扩张显示美国经济仍处在较好的复苏态势中,消费开支和商业投资继续支撑经济增长,但非农数据不佳反映劳动力市场尚未进入过热状态。综合来看,经济的强势复苏将进一步支持美联储9月份做出启动缩表的决策,但就业和薪资增长不及预期会导致12月份再度加息的预期下调。

欧元区8月份CPI同比初值1.5%,略好于预期;8月份制造业PMI为57.4,回升至高位。欧元区制造业增长提速,通胀边际改善,支持欧洲央行逐渐退出货币宽松政策,但近期欧元汇率上升过快可能加剧欧洲央行对通胀持续回升的担忧,可能导致其对货币政策调整维持谨慎,9月份会议决策仍有不确定性。

涨价刺激制造业扩张,建筑业PMI大幅回落

8月份中国制造业PMI为51.7,提升0.3个百分点;非制造业商务活动指数为53.4,回落1.1个百分点。制造业PMI回升至6月份水平,为今年次高位,反映生产活动整体尚未出现趋势性转变,仍然保持着相对良好态势。同时,生产经营活动预期指数提升0.4个百分点至59.5,连续第四个月上行,显示企业对未来展望相对偏乐观。上中游原材料价格继续上升刺激工业生产继续维持高景气,下游需求仍稳促使订单相对充裕,但外需有所回落。原材料库存指数和产成品库存指数双双回落,分别下降0.2和0.6个百分点至48.3和45.5,回落至年初低位,制造业企业库存回补意愿降低,预示补库存阶段已渐入尾声。原材料购进价格指数65.3,较上月大幅提升7.4个百分点;出厂价格指数57.4,较上月提升4.7个百分点。两项指数与PPI走势高度相关,在两者双双走高的情况下,预计三季度PPI环比增速将进一步提升,同比增速也可能出现回升。另一方面,原材料购进价格上升速度快于出厂价格,一定程度上会压缩中下游制造业企业利润。非制造业中,建筑业下滑幅度较大,下半年伴随房地产投资的回落,建筑业扩张程度可能有所减弱,对非制造业整体支撑力度也会相应减弱。

货币:短期利率回落,汇率继续上行

度过月末紧张期后市场流动性压力略有减轻,央行继续回收多余短期货币工具,连续两周实施规模不小的净回笼(3300和2800亿),依然倾向于维持中性偏紧的流动性格局。近月来人民币汇率持续上升,资本外流得到进一步有效控制,限制货币宽松的外部力量有所减弱,但在“着力强实抑虚”“主动防范风险”的指导思想下,短期货币政策大幅调整可能性仍然较小,未来预计仍将在稳增长、防风险、稳汇率等多方面考虑下维持灵活审慎操作。8月末9月初,市场流动性先紧后松,尽管央行进一步压缩了逆回购规模,短期利率在月初还是出现了显著回落。但中长期利率继续小幅上行。金融去杠杆防风险大背景下,长期利率预计短期内继续维持震荡格局。在美元指数小幅回升的情况下,人民币汇率继续上行,表现较为强势。

农产品价格:鸡蛋价格回落,蔬菜价格反弹

8月末9月初,农产品价格再度上行。截至9月1日,农业部公布的农产品批发价格200指数为99.70,一周环比上升1.62%;菜篮子产品批发价格200指数为99.47,一周环比上升1.92%。鸡蛋价格近期首次出现回落,蔬菜价格反弹,猪肉价格维持20元上方波动。农产品价格短期上行略有提速,可能带动通胀环比回升,但中期仍然可控,预计年内同比增速高点在2%以内。

正文

1、一周海外观察

上周公布的海外数据中,美国二季度实际GDP年化季环比修正值为3.0%;8月非农就业人口增加15.6万,不及预期,且前值显著下调;8月ISM制造业指数58.8,提升2.5个百分点,高于预期。制造业的持续扩张显示美国经济仍处在较好的复苏态势中,消费开支和商业投资继续支撑经济增长,但非农数据不佳反映劳动力市场尚未进入过热状态。综合来看,经济的强势复苏将进一步支持美联储9月份做出启动缩表的决策,但就业和薪资增长不及预期会导致12月份再度加息的预期下调。

欧元区8月份CPI同比初值1.5%,略好于预期;8月份制造业PMI为57.4,回升至高位。欧元区制造业增长提速,通胀边际改善,支持欧洲央行逐渐退出货币宽松政策,但近期欧元汇率上升过快可能加剧欧洲央行对通胀持续回升的担忧,可能导致其对货币政策调整维持谨慎,9月份会议决策仍有不确定性。

2、涨价刺激制造业扩张,建筑业PMI大幅回落

8月份中国制造业采购经理指数(PMI)为51.7,比上月提升0.3个百分点;非制造业商务活动指数为53.4,比上月回落1.1个百分点。

2.1、 制造业继续维持扩张态势

制造业PMI回升至6月份水平,为今年次高位,反映生产活动整体尚未出现趋势性转变,仍然保持着相对良好态势。同时,生产经营活动预期指数提升0.4个百分点至59.5,连续第四个月上行,显示企业对未来展望相对偏乐观。

2.2、 生产和新订单提升,原材料和产成品库存回落

五大分项指数中,生产指数54.1,较上月提升0.6个百分点;新订单指数53.1,较上月提升0.3个百分点; 原材料库存指数48.3,较上月回落0.2个百分点;从业人员指数49.1,较上月回落0.1个百分点;供货商配送时间指数49.3,较上月下降0.8个百分点。

8月份,上中游原材料价格继续上升刺激工业生产继续维持高景气,下游需求仍稳促使订单相对充裕,但外需有所回落。原材料库存指数和产成品库存指数双双回落,分别下降0.2和0.6个百分点至48.3和45.5,回落至年初低位,制造业企业库存回补意愿降低,预示补库存阶段已渐入尾声。

2.3、 PPI环比增速预计进一步回升

8月份,原材料购进价格指数65.3,较上月大幅提升7.4个百分点;出厂价格指数57.4,较上月提升4.7个百分点。两项指数与PPI走势高度相关,在两者双双走高的情况下,预计三季度PPI环比增速将进一步提升,同比增速也可能出现回升。另一方面,原材料购进价格上升速度快于出厂价格,一定程度上会压缩中下游制造业企业利润。

2.4、 大型与中小型企业景气分化暂时收窄

8月份,大型企业PMI为52.8,较上月回落0.1个百分点;中型企业PMI为51.0,较上月提升1.4个百分点;小型企业PMI为49.1,较上月提升0.2个百分点。大型企业与中、小型企业景气分化程度暂时有所收窄,经济反弹带来的刺激效应出现扩散。但仍要注意到,随着供给侧改革去产能力度加大,大量中、小型企业限产停产,大型企业逐步占据了更大的市场份额,供需改善环境下盈利改善程度大于中小型企业。与此同时,企业原材料购进价格上升明显,而出厂价格上升滞后,二者差距增大,加剧了分布在中下游行业的中、小型企业经营压力,未来景气分化仍将继续存在。

2.5、非制造业PMI回落,建筑业下滑幅度较大

非制造业商务活动指数53.4,较上月回落1.1个百分点。建筑业和服务业景气度均出现下滑,建筑业商务活动指数58.0,较上月回落4.5个百分点;服务业商务活动指数52.6,较上月回落0.5个百分点。目前整个经济体系对建筑业及相关产业的依赖性仍然较重,下半年伴随房地产投资的回落,建筑业扩张程度可能有所减弱,对非制造业整体支撑力度也会相应减弱。

非制造业新出口订单较7月份高点回落3.1个百分点49.0,低于6月份水平,其中建筑业新出口订单指数回落4.8个百分点,外需对非制造业的拉动作用有所降低。内需方面,非制造业新订单指数回落0.2个百分点至50.9,其中建筑业新订单回落1.5个百分点,服务业提升0.1个百分点。建筑业的回落会进一步导致非制造业回落和工业扩张放缓。

2.6、PMI预计在四季度逐渐回落

2016年四季度以来,宏观经济短期企稳回升,基建、房地产投资维持高增长,海外需求显著复苏,大宗商品价格上涨,补库存需求提升,对制造业活动的整体改善起到较强的刺激作用。下半年,随着补库存阶段渐入尾声,大宗商品价格短期见顶,高基数效应到来,工业生产和利润增速预计都会有所回落。但考虑到经济运行的惯性延续,三季度工业生产预计基本维持稳定,目前建筑业扩张已出现放缓,对工业带动的影响也会逐渐显现,PMI可能在四季度出现一定的回落。

3、货币:短期利率回落,汇率继续上行

3.1、 货币政策:连续两周净回笼,维持中性偏紧

8月26日-9月1日,各期限逆回购合计到期回笼5600亿元,央行通过逆回购投放2800亿元,其中7天逆回购1900亿元,利率维持2.45%,14天逆回购900亿元,利率维持2.6%,一周实现货币净回笼2800亿元。度过月末紧张期后市场流动性压力略有减轻,央行继续回收多余短期货币工具,连续两周实施规模不小的净回笼,依然倾向于维持中性偏紧的流动性格局。近月来人民币汇率持续上升,资本外流得到进一步有效控制,限制货币宽松的外部力量有所减弱,但在“着力强实抑虚”“主动防范风险”的指导思想下,短期货币政策大幅调整可能性仍然较小,未来预计仍将在稳增长、防风险、稳汇率等多方面考虑下维持灵活审慎操作。

3.2、利率:短期利率回落,中长期利率小幅上行

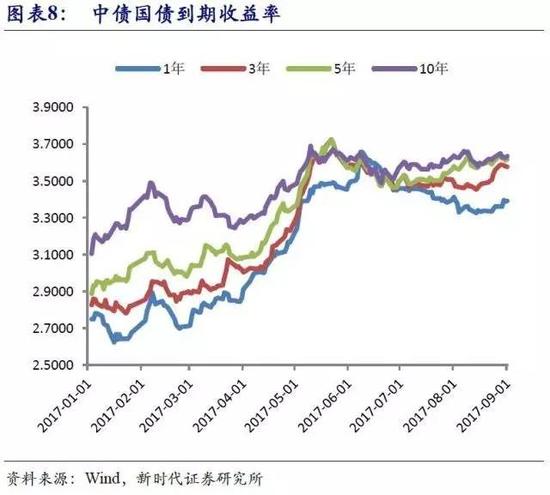

截至9月1日,银行间市场质押式回购隔夜、7天、14天期加权利率分别为2.79%、2.94%、3.87%,较前一周变化-6BP、-2BP、-29BP。上海银行间同业拆放利率隔夜、7天、14天品种分别为2.81%、2.88%、3.73%,较前一周变化-4BP、-3BP、-1BP。8月末9月初,市场流动性先紧后松,尽管央行进一步压缩了逆回购规模,短期利率在月初还是出现了显著回落。

截至9月1日,中债国债到期收益率1年、3年、5年、10年期分别为3.3909%、3.5761%、3.6181%、3.6353%,较前一周变化+2.99BP、+1.54BP、+0.74BP、+0.26BP,中长期利率继续小幅上行。金融去杠杆防风险大背景下,长期利率预计短期内继续维持震荡格局。

截至9月1日,各地区票据直贴平均利率(6个月)为4.03%,较前一周上升10BP,6月中旬以来票据融资成本持续下行,累计下降约55BP,但票息偏低可能促使银行压缩票据融资规模,限制贴现利率进一步下行。

3.3、 汇率:人民币汇率继续上行

截至9月1日,美元兑人民币汇率中间价为6.5909,一周下降0.0670;在岸即期为6.5679,一周下降0.0966;离岸即期6.5607,一周下降0.0826。美元指数回升至92.86,一周上升0.34%。上周,在美元指数小幅回升的情况下,人民币汇率继续上行,表现较为强势。最近几月,特朗普新政实施遭遇困境,导致市场对美国经济增长预期有所下调,同时其他发达经济体经济复苏情况改善,共同对美元指数造成打压。目前美元指数回落至2016年4月低位附近,进一步下行阻力加大,美联储9月份会议大概率启动缩表,且在经济复苏持续和通胀改善的条件下仍有再次加息的可能,美元指数可能逐步企稳回升。下半年,人民币汇率的外部压力可能有所回升,但目前央行通过实施稳健中性的货币政策,防范资产泡沫,抑制系统性金融风险的积聚,短期收紧境内货币金融条件,保持人民币正利差优势,人民币汇率大幅走弱的可能性也较低。

4、农产品价格:鸡蛋价格回落,蔬菜价格上升

8月末9月初,农产品价格再度上行。截至9月1日,农业部公布的农产品批发价格200指数为99.70,一周环比上升1.62%;菜篮子产品批发价格200指数为99.47,一周环比上升1.92%。从产品分类来看,鸡蛋回落1.3%,近期首次出现回落,蔬菜上涨1.8%,羊肉上涨1.8%,水果下降3.0%,鲤鱼下降2.4%,其他各类主要产品价格温和上涨或略有下跌。农产品价格短期上行略有提速,带动通胀环比回升,但中期仍然可控,预计年内同比增速高点在2%以内。

农业部28种重点监测蔬菜平均批发价3.87元/公斤,一周环比上升1.84%;前海蔬菜批发价格指数一周环比上升2.79%,山东蔬菜批发价格指数一周环比回落16.35%。全国气温高峰已过,蔬菜生产、保存与运输成本降低,蔬菜价格短期上升,但空间有限。

农业部发布的猪肉平均批发价20.24元/公斤,一周环比下降0.25%,预计短期继续维持在20元/公斤上方小幅波动。

5、房地产:土地成交继续放缓

从房地产销售面积情况来看,8月26日-9月1日,全国30个大中城市商品房成交面积333万平方米,一周环比上升10.3%,同比下降47.1%。一、二、三线城市环比分别变化+10.3%、+0.7%、+30.0%,同比分别下降61.3%、44.5%、39.4%。进入金九银十销售旺季,一、二、三线城市销售环比均有改善,但在调控政策下热度难与去年相比。

从土地供应和成交来看,8月21日-8月27日,全国100个大中城市土地供应面积1313万平方米,土地成交面积600万平方米,一周环比分别变化+30.1%和-29.1%,同比分别变化+27.2%和-30.1%,土地供应规模相对较大,但成交规模继续回落。从结构上来看,一线城市土地成交35万平方米,环比回升25.3%;二线城市土地成交175万平方米,环比下降49.9%,三线城市土地成交390万平方米,环比下降16.8%。上周全国土地成交规模整体环比继续回落,开发商拿地速度放缓。

6、一周小结

国外方面,欧美制造业扩张速度加快,经济复苏态势良好。美国非农就业回落,降低12月加息预期,但可能不会延迟启动缩表;欧元区通胀环比改善,但欧元汇率上升过快可能使欧洲央行在货币政策调整上采取谨慎态度。国内方面,制造业PMI回升,上中游原材料价格继续上升刺激工业生产继续维持高景气,下游需求仍稳促使订单相对充裕,但外需有所回落。制造业企业库存回补意愿降低,预示补库存阶段已渐入尾声。预计三季度PPI环比增速将进一步提升,同比增速也可能出现回升。非制造业中,建筑业下滑幅度较大,下半年伴随房地产投资的回落,建筑业扩张程度可能有所减弱。考虑到经济运行的惯性延续,三季度工业生产预计基本维持稳定,目前建筑业扩张已出现放缓,对工业带动的影响也会逐渐显现,PMI可能在四季度出现一定的回落。上周,度过月末紧张期后市场流动性压力略有减轻,央行继续回收多余短期货币工具,连续两周实施规模不小的净回笼(3300和2800亿),依然倾向于维持中性偏紧的流动性格局。农产品价格短期上行略有提速,可能带动通胀环比回升,但预计年内控制在在2%以内。土地成交继续放缓。

7、重要数据及事件

进入【新浪财经股吧】讨论

责任编辑:金黄