来源微信公众号:CITICS策略

中信策略团队

杨灵修/秦培景/裘翔

投资要点

✦✦✦核心结论:周期品链上8月景气依旧向好,煤炭有色,建材和各类化工品价格处于上涨通道,毛利率提升相关行业ROE水平,未来景气将更看投资需求端。除周期品外,其他值得关注的景气向好行业:1)外贸复苏下航运港口的景气指标位于高位,叠加供给侧因素,港股海运已经反映盈利复苏,A股上可关注集运板块;2)下游消费端,新能源车链和乳业的景气度触底复苏,LED照明替代传统照明值得关注,维生素价格环比出现大幅上涨,传统的家电空调和白酒景气度依旧较好;3)大金融和TMT领域,继续看好保险的内生价值,偏好港股,电子领域的OLED景气在复苏。

✦✦✦上游资源:8月动力煤环比上行,景气度继续回升。焦煤市场价格大幅上涨。8月布伦特与WTI原油价格均大幅回升。LME工业金属期货价格中,铜、锌、铅、锡、镍均不同程度地上涨,铝有所下跌。黄金价格小幅上涨,白银价格下跌。

✦✦✦中游制造:8月各类钢材价格环比大涨,延续此前涨势。铁矿石价格环比大涨20.1%。各类钢材吨毛利改善明显。8月水泥及玻璃价格皆小幅下跌。化工原料方面,乙烯、纯MDI、TDI、PVC皆环比大涨10%以上,涤纶短纤和PTA也有较大涨幅。

✦✦✦基础设施建设与运营: 6月民航客运量延续高增速。6月中国沿海主要港口货物吞吐量维持高位。6月发电量较去年同期大幅上升。6月固定资产投资新开工总投资额环比大涨。PPP入库项目数环比上涨,同比增加,总投资额环比下降。

✦✦✦下游需求: 6月商用车销量同比大涨18.6%,新能源汽车产销量继续扩大增幅。6月空调内销量环比继续上升,而出口量环比大跌31.7%,库存内销比持续下降。8月维生素价格各品种普遍环比上涨,B1环比暴涨59.2%。8月鸡苗价格环比暴涨237%,白条鸡及鸡蛋批发价环比大涨,鸡肉零售价微涨。

✦✦✦大金融:6月新增人民币贷款1.54万亿,超市场预期。中长期贷款环比大增21.66%,投资加速。8月SHIBOR利率较去年同期明显走高,流动性中性偏紧。沪深两市成交金额环比上涨,同比下降。6月主要城市新建住宅及二手房价格指数延续涨势,但环比增速开始放缓。

✦✦✦TMT:二季度PC及平板出货量双双出现下降。中国软件产业业务收入增速加快。6月电影上映新片数量同比翻倍,而票房仅有1.1%增长,观影人次有所下降。6月移动互联网户均流量受益4G普及达1591MB,同比增长125%,移动数据和互联网接入业务收入大幅增长30.6%。

✦✦✦风险提示:若央行货币政策趋紧;基建落实不及预期,经济整体转冷,GDP增长失速;债务风险提升,持续调整,会对我们投资建议产生影响。

✦✦✦投资建议:景气向好的周期链上,港股的ROE对应估值水平更具吸引力,消费品端;周期之外,我们看好中游和外贸更相关的集运,下游消费的新能源车(及产业链)和乳业,还有大金融的保险板块(偏好港股)及电子领域的OLED板块。

细说中观,剖析行业景气

行业中观数据是连接行业和总量研究的桥梁,是策略研究基本框架的重要组成部分。影响公司财务基本面的众多因素可简要概括为“量价本利”,“销量”和“价格”更多受整体行业景气影响,而“成本”和“利润”更多在行业研究员判断,包括资本运作和资本开支等对企业最终盈利的影响。我们希望通过行业中观数据跟踪(主要集中在行业层面的“量”和“价”),找出景气高的行业或边际改善行业,为策略大势研判和专题推荐等提供依据 。

随着沪港通,深港通开通,MSCI纳入A股,A股及港股关联日益加大。并且,细分行业上市公司由于业务相关度高,景气周期趋同。本期开始,我们将在中观行业比较月报中同时融入A股及港股的中观数据,进行行业比较。

上游资源

具体来看:

➤煤炭:价格方面,动力煤环比上行,景气度回升。焦煤市场价格大幅上涨。供给方面,6月份,规模以上工业原煤产量上升,动力煤优质产能逐步释放。库存方面,钢厂需求淡季来临,库存环比继续下降,电厂库存环比下降,港口库存环比上升。

动力煤环比上行,景气度回升。焦煤市场价格大幅上涨。截至8月7日公布的大同5500大卡动力煤坑口价460元/吨,环比上涨4.5%(上期值12.8%);大同南郊5500大卡动力煤车板价490元/吨,环比上涨4.3%(上期值11.9%);秦皇岛港5500大卡动力煤平仓价633.4元/吨,环比上涨7.6%(上期值6.5%)。焦煤市场价格大幅上涨。截止8月4日吕梁柳林和太原古交焦煤坑口价均为760元/吨,价格环比大涨8.6%。截至8月4日,山西产主焦煤市场价为1320元/吨,价格相对上月上涨4.8%。

供给方面,6月份,规模以上工业原煤产量上升,动力煤优质产能逐步释放。6月进口数量同比上涨。根据国家统计局数据,6月份,规模以上工业原煤产量环比上涨3.5%(上期值1.1%),同比上升11.1%(上期值12.9%)。

进口方面,6月进口煤炭量环比回升5.8%,同比上涨0.6%。随着中央去产能政策的逐步推进,2016年以来,国内煤炭价格持续上涨,6月12日,国家安全监管总局印发《煤矿安全生产“十三五”规划》,去产能步伐加快,国内产能受限而进口煤依靠物美价廉的优势,冲击国内煤炭市场。此外,夏季用煤高峰即将到来,用户也相应增加了进口煤的订货数量,补充库存。预计7月进口煤数量仍会保持在中高位水平,对国内煤炭市场冲击和影响不容忽视。

库存方面,钢厂需求淡季来临,库存环比继续下降,电厂库存环比下降,港口库存环比上升。钢厂库存环比继续下降,且少于去年同期,短期有补库存需求。截至6月9日,国内样本钢厂炼焦煤总库存为522.26万吨,环比下降4.05%,同比下降13.19%。受国内钢厂产能释放,淘汰劣质产能影响,下游钢厂焦煤库存短期降至低位,短期下游需求不足,钢材积压,影响补库存的需求。

电厂煤炭库存环比大降,日均耗煤量回升。截至8月7日,6大发电集团库存合计1169.53万吨,环比下跌10.8%(上期值5.4%),库存可用天数为15天,环比下降25%,同比下降3.6%。

港口煤炭库存环比回升。截至8月7日,秦皇岛港煤炭库存为602.5万吨,环比上涨5%,同比上涨120.7%,秦皇岛港煤炭调度锚地船舶数为61艘,环比回升15.1%,同比上升17.3%。表明动力煤下游需求仍较好。

➤油气:布伦特与WTI原油价格均大幅回升。6月OPEC原油产量小幅上涨,减产协议落实不及预期。6月中国原油进口量环比下行。6月天然气产量较去年同期上升13.2%,7月液化天然气价格继续小幅回升。

具体来看。截至8月4日,布伦特原油现价为52.50美元/桶,环比上涨10.3%,WTI原油现价为49.58美元/桶,环比上涨7.7%。截止8月3日,OPEC一揽子原油价格为50.24美元/桶,环比上涨5.6%,同比上涨30.7%。

6月OPEC原油产量小幅上涨,减产协议落实不及预期。6月OPEC原油产量为3261.1万桶/日,较5月增长1.2%。截至7月28日,EIA数据显示,美国原油产量为943万桶/日,环比增加0.99%,同比大增11.47%(前值10.51%)。库存方面,截至7月28日,EIA美国商业原油库存量为4.82亿桶,环比下降4.18%,同比下跌2.25%。市场应该意识到OPEC不再是市场最重要参与者;而非OPEC产油国和美国页岩油应该会对油价造成更大的影响。

6月中国原油进口量环比下行。根据统计局能源数据,6月原油进口数量为3611万吨,较5月下降2.9 %(上期值8.2%),同比大幅回升17.9%(上期值15.4%)。原油进口金额为131亿美元,较5月回落7.3%(上期值8.2%),同比增长33.3%(上期值50.3%)。

6月天然气产量较去年同期上升13.2%,7月液化天然气价格继续小幅回升。截至7月31日,液化天然气市场价为3135.4元/吨,环比上升1%,同比大增9.3%。6月天然气产量为115亿立方米,环比下降4.2%,同比大增13.2%。

➤有色:工业金属期货价格中,铜、锌、铅、锡、镍均不同程度地上涨,铝有所下跌。截至8月4日,CRB金属现货指数为863.60,环比上涨2.6%(上期值2.2%)。截至8月4日,LME3个月铜、锌、铅、锡、镍价格分别上涨8.8%、1.3%、3.5%、4.3%、13%,铝下跌1.2%。工业金属期货库存方面,铜、铝、锌、铅库存均下跌,锡库存大幅上升,镍小幅回升。

黄金价格小幅上涨,白银价格下跌。截至8月4日,COMEX黄金价格为1264.6美元/盎司,环比上涨3.7%,同比下行7.5%(前值10.3%);COMEX白银价格为16.25美元/盎司,环比上涨1%,同比下降20.5%(前值19.2%)。

美元指数环比下降。截至8月4日,美元指数为93.4882,环比下跌2.9%,但当日大涨。究其原因,8月4日,美国7月非农就业报告发布,就业数据强劲,失业率回落至多年低点,同时薪资增幅亦符合预期,这些数据支持了“美国经济接近充分就业”的观点,对美联储继续收紧货币政策提供了支撑,为美元提供上行动能。

➤A-H对比

A股煤炭、油气和有色金属行业的估值显著高于H股,根据8月4日数据,A股这三个行业的PE分别为20.06、36.24、69.16,高于H股的12.62、26.07、32.38。PB方面,A股估值同样高于H股,A股煤炭、油气和有色金属行业的PB值分别为1.40、1.29、3.13,高于H股的1.07、0.86、2.06。

ROE方面,根据一季度财务数据,A股及H股ROE水平基本持平。一季报净利增速方面,A股煤炭行业景气度明显好于H股,达到525.76%,远超H股煤炭行业的244.63%。A股与H股的油气行业净利增速分别为462.03%、429.17%,基本持平。而A股有色金属行业净利增速为201.08%,远低于H股的505.32%。

中游制造

具体来看:

➤钢铁:各类钢材价格环比大涨,延续此前涨势。8月全国高炉开工率环比回升,同比下降。铁矿石价格环比大涨20.1%。冷轧板卷、热轧卷、线材库存环比继续下降,螺纹钢库存有所回升。各类钢材吨毛利改善明显,钢厂盈利能力持续增强。

各类钢材价格环比大涨,延续此前涨势。截至8月8日,Myspic综合钢价指数环比上涨10.5%。冷轧板卷(1.0mm,上海)价格4590元/吨,环比大涨11.6%。螺纹钢(HRB40020mm,上海)价格4090元/吨,环比上涨12.1%。热轧板卷(3.0mm,上海)价格4210元/吨,环比大涨13.8%。线材(6.5高线,上海)价格4330元/吨,环比大涨12.5%。

8月全国高炉开工率环比回升,同比下降。截止至8月7日,全国钢厂高炉开工率为77.76%,环比上升0.4个百分点,同比下降1.1个百分点,其中唐山钢厂高炉开工率为80.49%,环比、同比均没有变化,高炉开工率企稳。

铁矿石价格环比大涨20.1%。截止至8月8日,中国铁矿石价格指数环比上涨20.1%。本周钢材市场回暖迹象较为明显,对铁矿石市场形成较为有利的支撑作用。

冷轧板卷、热轧卷、线材库存环比继续下降,螺纹钢库存有所回升。截至8月7日,主要钢材库存合计933.70万吨,环比增长0.7%,同比上涨6.9%,其中冷轧板卷、热轧卷、线材库存环比分别下跌5.7%,7.1%,0.9%,螺纹钢上升8.0%,冷轧板卷、热轧卷、螺纹钢、线材库存同比分别为-12%、17.3%,8.7%和5.4%。

各类钢材吨毛利改善明显,钢厂盈利能力持续增强。截至8月4日,热轧板、冷轧板、螺纹钢、中厚板吨毛利分别为703.42元/吨、370.94元/吨、803.08元/吨和320.94元/吨,环比分别9.0%、57.1%、3.3%和8.6%。钢厂盈利持续增强,去产能效果明显。

➤建材:水泥价格小幅下跌,除西北、东北地区略有上涨外,其他各地区价格均略有下跌。玻璃价格小幅下跌,浮法玻璃开工率略涨,平板玻璃产量上升。

水泥价格小幅下跌,除西北、东北地区略有上涨外,其他各地区价格均略有下跌。截至8月7日,全国水泥价格指数环比下跌1.1%(上期值-2.3%),其中西北地区、东北地区分别上涨4.0%,0.6%,华东、长江、华北、中南、西南地区分别下跌1.6%、1.4%、2.0%、 1.8%、0.2%。6月水泥产量为2.21亿吨,同比下降0.9%(上期值0.8%)。国内水泥需求延续疲软态势,水泥价格趋于稳定,去产能、严禁新增产能、环保督查、企业自律限产等使得水泥供给得到有效控制。

玻璃价格小幅下跌,浮法玻璃开工率略涨,平板玻璃产量环比下降。截至8月7日,中国玻璃价格指数1090.31,环比下降0.2%(上期值-0.1%),全国主要城市浮法玻璃现货平均价格73.62元/重量箱,环比小幅下降0.3%(上期值0.1%),浮法玻璃生产线开工数239条,环比上涨0.4%,浮法玻璃开工率66.39%,环比上涨0.28%,同比上升2.47个百分点。6月全国平板玻璃产量为7078万重量箱,环比下降-3.1%,同比上涨8.4%。

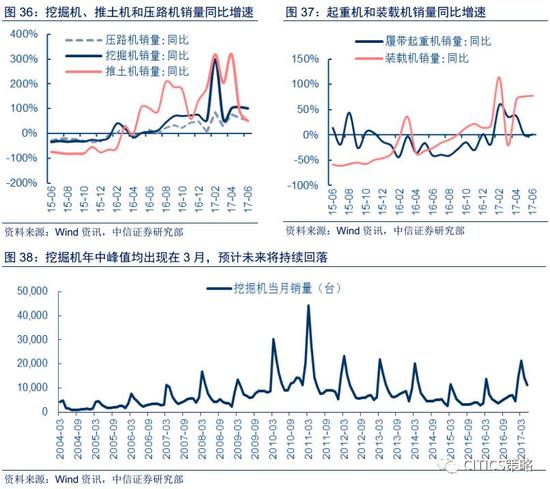

➤工程机械:工程机械及重卡销量自3月高点以来大多环比下降,同比仍保持大幅上升。工程机械设备更新周期使得工程机械行业整体保持高景气,而集中采购期以及新开工项目的数目将影响工程机械类的具体销量,3月采购和新开工高峰之后,淡季项目开工仍然活跃,未来工程机械销量预计将有所回落。

工程机械及重卡销量自3月高点以来大多环比下降,同比仍保持大幅上升。6月份主要工程机械中,挖掘机、推土机、履带起重机、装载机、压路机销量分别为8933、494、79、7864和1706台,环比-20.7%、-6.6%、-26.9%、0%、-8.7%,同比增长100.8%、51.1%、1.3%、78.2%和51.9%。6月重卡销量9.76万辆,环比下跌0.13%(上期值-9.7%),自3月份以来销量连续下降,同比上升64.39%(上期值43.5%),同比增速上升。工程机械设备更新周期使得工程机械行业整体保持高景气,而集中采购期以及新开工项目的数目将影响工程机械类的具体销量,3月采购和新开工高峰之后,预计未来工程机械销量将有所回落。

➤化工原料:石油化工方面,截至8月8日,乙烯价格环比大涨17.9%,聚乙烯价格环比上涨3.7%;6月乙烯产量同比下降2.9%。精细化工方面,短期内价格出现明显波动,纯MDI、TDI环比大涨10%以上,聚合MDI、环氧丙烷小幅上涨。无机化工方面,轻质重质纯碱、烧碱小幅上涨,液氯价格持平,PVC环比大幅上涨12.6%。化学纤维方面,涤纶长丝POY、涤纶短纤价格大幅上涨,PTA上涨9.1%。

石油化工方面,乙烯价格环比大涨17.9%,聚乙烯价格环比上涨3.7%,6月乙烯产量同比下降2.9%。截至8月8日,乙烯现货价环比上涨17.9%,线型低密度聚乙烯(LLDPE)现货价环比上涨3.7%。6月乙烯产量135万吨,同比下降2.9%。

精细化工方面,短期内价格出现明显波动,纯MDI、TDI环比大涨10%以上,聚合MDI、环氧丙烷小幅上涨。截至8月8日,聚氨酯产业链中纯MDI环比大涨14.1%、聚合MDI环比上涨3.6%,TDI环比上涨12.1%,环氧丙烷环比上涨1.3%。

无机化工方面,轻质重质纯碱、烧碱小幅上涨,液氯价格持平,PVC环比大幅上涨12.6%。截至8月7日,纯碱产业链中轻质纯碱、重质纯碱小幅上涨,分别环比上涨0.6%、0.9%。氯碱产业链中烧碱环比上涨0.3%,液氯价格持平,电石法PVC价格环比大涨12.6%。PVC受成本面支撑及库存低位影响,PVC市场价格不断创新高。

化学纤维方面,涤纶短纤价格大幅上涨,PTA上涨9.1%。截至8月7日,涤纶长丝POY市场价环比上涨1.4%,涤纶短纤出厂价环比大幅上涨6.2%。截止8月7日,PTA环比上涨9.1%。

➤A-H对比

除钢铁行业外,A股PE估值水平远超于H股;A股PB高于H股。以8月7日股价计算,中游行业中A股基础化工、建材、机械行业PE(TTM)分别为44.41、35.04、94.33,远高于H股的-2.17、17.81、27.14,而钢铁行业A股PE(TTM)为34.22,低于H股的57.13。A股钢铁、基础化工、建材、机械行业PB分别为1.92、3.26、2.86、3.05均高于H股的1.29、2.46、1.29、1.47。

除化工行业外,A股与H股一季报ROE较接近,同时A股净利润增速显著高于H股。基于一季报财务数据,A股钢铁和建材行业ROE为1.96%、1.07%,低于H股2.03%和1.49%,机械行业ROE1.03%,略高于H股ROE的0.80%,而A股基础化工ROE为2.30%,远高于H股的-17.28%。一季报净利增速方面,除机械H股外,其他行业的A股与H股均实现大幅上涨,A股钢铁、基础化工、建材、机械行业分别达到405.82%、99.63%、310.18%、50.37%,远高于H股的170.4%、20.17%、122.96%、2.81%。

基础设施建设与运营

具体来看:

➤交通运输:6月货物周转量同比增长11.1%,其中铁路货物周转量同比增长16.5%,客运量方面,民航客运量同比增长14.3%,延续高增速。水运方面,波罗的海干散货指数(BDI)、巴拿马型运费指数(BPI)、好望角型运费指数(BCI)均环比上升。6月中国沿海主要港口货物吞吐量维持高位,同比增长7.2%。截止8月4日,中国出口集装箱运价指数CCFI环比微涨1.6%,继续维持高位,上海出口集装箱运价指数SCFI环比上涨0.9%。

6月全国货物周转量1.67万亿吨公里,同比上升11.1%。其中公路货物周转量同比上升12.7%,铁路货物周转量同比增长19.6%,水路货物周转量同比上升8.2%,民航货邮周转量同比增长13.2%。客运量方面,公路、铁路、水运、民航客运量分别同比-4.0%、3.8%、5.8%、15.1%。

水运方面,波罗的海干散货指数(BDI)、巴拿马型运费指数(BPI)、好望角型运费指数(BCI)均环比上升。截至8月4日,波罗的海干散货指数(BDI)环比上涨18.5%,同比上涨62.3%;巴拿马型运费指数(BPI)环比上涨8.6%,同比上涨79.9%;好望角型运费指数(BCI)环比下跌64.2%,同比下降115.7%。

6月中国沿海主要港口货物吞吐量维持高位,同比增长7.2%。截止8月4日,中国出口集装箱运价指数CCFI环比微涨1.6%,继续维持高位,上海出口集装箱运价指数SCFI环比上涨0.9%。5月中国沿海主要港口货物吞吐量7.29亿吨,环比跌2%,同比增长7.2%(前值8.2%)。截至7月14日,中国出口集装箱运价指数CCFI环比微涨1.7%,同比上涨33.1%,上海出口集装箱运价指数SCFI环比涨2.8%,同比上涨27.2%。

➤电力:6月发电量较去年同期大幅上升,其中火力发电量同比增长,水电发电量同比下降,风电和核电持续高速增长。6月全国发电量为5203亿千瓦时,同比增长5.2%。8月发电集团日均耗煤量持续增长。6月全社会用电量同比增速6.5%,第一产业和第三产业用电量同比增速大幅上升,第二产业用电量同比上升。

6月发电量较去年同期大幅上升,其中火力发电量同比增长,水电发电量同比下降,风电和核电持续高速增长。8月发电集团日均耗煤量持续增长。6月全国发电量为5203亿千瓦时,同比增长5.2%。其中,火电发电量3710亿千瓦时,同比增长6.3%,水电发电量1044亿千瓦时,同比下降1.9%。火电受益于效率提升以及煤价下降,而水电由于今年雨水较少而发电量下滑。另外,风电、核电发电量分别为207.01亿千瓦时和199.1亿千瓦时,同比增速分别为18.89%和10.9%。截至8月8日,六大发电集团合计日均耗煤量79.49万吨,环比上涨18.9%,同比上涨15.4%。

6月全社会用电量同比增速6.5%,第一产业和第三产业用电量同比增速大幅上升,第二产业用电量同比上升。6月全社会用电量为5244亿千瓦时,同比增长5.6%(上期值5%)。第一产业用电量120亿千瓦时,同比上升11.3%(上期4.6%);第二产业用电量3823亿千瓦时,同比增长5.4%(上期3.8%);第三产业用电702亿,同比增长11.1%(上期10.8%)。

➤建筑:6月,固定资产投资新开工总投资额7.47万亿,环比上升36.8%,累计同比上升20.5%。1-6月房地产开发投资完成额累计值为5.06万亿,同比上涨8.5%。6月,PPP入库项目数1.36万个,环比上涨3.2%,同比增加46%。PPP总投资额16.36万亿,环比微跌0.3%。

细分来看,6月,能源类PPP项目1394个,环比下跌0.9%;交通运输类PPP项目数1584个,环比上涨4.83%;水利建设项目596个,环比上涨2.58%;生态环境保护类项目760个,环比增长2.29%。

➤A-H对比

A股交通运输、电力及公共事业和建筑行业的估值水平均高于H股。以8月4日股价计算,交通运输、电力及公共事业和建筑行业PE(TTM)分别为26.34、18.10、47.62。高于H股的24.21、10.84、31.63。A股交通运输、电力及公共事业和建筑行业PB为2.18、1.83、2.85,均高于H股的1.46、0.98、1.11。

ROE方面,根据一季度财务数据,交通运输行业ROE达2.18%,低于H股的2.31%,而A股电力与公共事业和建筑行业的ROE分别为1.02%、1.77%,H股则分别是1.10%、1.75%。一季报净利增速方面,A股交通运输和建筑业净利润增速分别为32.74%、13.12%,低于H股的76.54%、18.40%,而A股电力及公共事业行业净利润增速为-6.05%,高于H股的-8.16%。

下游需求

具体来看:

➤汽车:6月乘用车销量同比上升2.7%,商用车销量大幅上涨18.6%。6月新能源汽车产销量同比继续扩大增幅,其中纯电动汽车份额提升,产销量同比增长达40%以上。乘用车细分领域中,6月SUV销量同比延续高增长并扩大增幅,轿车、MPV和交叉型销量同比下降但降幅有所缩小,6月全国经销商库存深度环比微升,6月全国汽车经销商信心指数下降。具有领先指标意义的乘用车半钢胎和商用车全钢胎开工率双双环比同比大幅下降。

6月乘用车销量同比上升2.7%,商用车销量大幅上涨18.6%。6月全国汽车销量共217.2万辆,同比增长4.9%,其中乘用车销量183.2万辆,同比上升2.7%,商用车销量34.0万辆,同比上涨18.6%。2017年乘用车购置税上调2.5%,以及汽车保有量基数较大,占总销量85%的乘用车回调使得汽车销量增速明显回落,而基建投资复苏和超载治理的政策对运力的限制下,商用车增速超预期。

6月新能源汽车产销量同比继续扩大增幅,其中纯电动汽车份额提升,产销量同比增长达40%以上。新能源汽车推广补贴政策重振市场信心,随着特斯拉Model 3的火爆,新能源汽车市场持续高度景气,6月新能源汽车产销量同比双双呈高增长,产量6.5万辆,同比增长44.4%,销量5.9万辆,同比增长34.1%。其中纯电动新能源汽车产量销量分别为5.4万辆和4.8万辆,同比增速分别为54.3%和41.2%,正在扩大份额。

乘用车细分领域中,6月SUV销量同比延续高增长并扩大增幅,轿车、MPV和交叉型销量同比下降但降幅有所缩小,6月全国经销商库存深度环比微升,6月全国汽车经销商信心指数下降。6月乘用车销量183.2万辆,其中轿车88.3万辆,同比下降4.6%,MPV销量16.4万辆,同比下降3.7%,SUV销量74.1万辆,同比上升17.2%,交叉型销量4.4万辆,同比下降21.8%。1.6t以下型车辆购置税由5%上升至7.5%的政策,使得小排量汽车购车成本上升,加之中国家庭对SUV的特殊消费需求,使SUV成为销量增速最快的品种。6月全国汽车经销商库存深度为1.58,环比上升2%。6月全国经销商信心指数为140,环比下降3.4%,同比下降2.1%。

具有领先指标意义的乘用车半钢胎和商用车全钢胎开工率双双环比同比大幅下降。截止至7月14日,半钢胎开工率62.08%,环比下降8.3个百分点,同比下降14.7个百分点,全钢胎开工率55.85%,环比下降17.1%,同比下降21.9%。

➤零售:6月消费品零售继续保持高增长。6月体育娱乐、化妆品、地产后周期类零售额增速亮眼。

6月消费品零售继续保持高增长。6月份,社会消费品零售总额2.98万亿元,同比增长11.0%,其中商品销售2.65万亿元,同比增长10.9%,餐饮收入3253亿元,同比增长11.9%。

6月体育娱乐、化妆品、地产后周期类零售额增速亮眼。6月份,体育娱乐用品类、化妆品类类、建筑建材类、家具类、家电类分别增长29.1%、17.0%、15.2%、14.8%和13.3%,体育娱乐、化妆品、地产后周期类零售额增速亮眼。

➤家电:6月空调内销量环比继续上升,而出口量环比大跌31.7%,洗衣机销量同比扩大增幅至14.8%,冰箱销量同比增速缓慢上升,LCD TV销量继续同比下降。6月空调产量达1391.2万台,连续7个月产量高于1000万台,库存内销比持续下降,较去年同期下降明显。

6月空调内销量环比继续上升,而出口量环比大跌31.7%,洗衣机销量同比扩大增幅至14.8%,冰箱销量同比增速缓慢上升,LCD TV销量继续同比下降。家用空调销量6月达到1413.5万台,同比上升41.4%,环比下降8.8%,其中内销955.4万台,同比增长66.7%,环比增长8.6%,出口458.0万台,同比上升7.3%,环比下降31.7%。同期洗衣机销量446万台,同比增幅14.8%,冰箱销量718.8万台,同比增幅3.7%,LCD TV销量979.0万台,同比下降8.9%。

6月空调产量达1391.2万台,连续7个月产量高于1000万台,库存内销比持续下降,较去年同期下降明显。6月家用空调产量为1391.2万台,同比增长重新扩大至44.8%(上期值40.2%)。近7个月产量连续高于1000万台,销售端持续景气,内销继续放量。6月家用空调库存为746.8万台,库存内销比为0.8(上月值0.9),连续6个月下降。由于夏季来临,销量景气产量增长的情况将延续,库存内销比相较于历年同期下降17.7%。

➤食品饮料:白酒方面,一线白酒价格维持原位,供需缺口明显,厂商压价,提价空间巨大。二线白酒价格表现分化明显。乳业方面,主产区生鲜乳价格同比小幅上涨。

白酒方面,一线白酒价格维持原位,供需缺口明显,厂商压价,提价空间巨大。截至8月4日,一号店数据显示:一线白酒价格继续维持原位,53度飞天茅台价格为1299元/瓶,年初以来价格上涨8.34%,同比上涨30%;52度五粮液价格899元/瓶,年初以来价格上涨8.44%,同比上涨23%。

二线白酒价格表现分化明显。截至8月4日,水井坊价格同比上涨11.9%,洋河梦之蓝价格同比下降2.2%,52度剑南春价格同比上涨4.2%,而52度小糊涂仙和52度泸州老窖分别同比上涨42.4%和16.0%。

乳业方面,主产区生鲜乳价格同比小幅上涨。截至7月26日,主产区生鲜乳平均价为3.41元/公斤,环比微跌0.3%,同比上涨0.6%。

➤医药:维生素价格各品种普遍环比上涨,B1环比暴涨59.2%,中药价格短期震荡。

维生素价格各品种普遍环比上涨,B1环比暴涨59.2%,中药价格短期震荡。截至8月7日,国产维生素C市场价为70元/千克,环比持平,同比上涨133%,国产维生素K3市场价为140元/千克,环比上涨7.7%,同比上升155%。国产维生素B6市场价为252.5元/千克,环比上涨3.1%,同比增长1.0%;国产维生素B1市场价暴涨至605元/千克,环比暴涨59.2%,同比增长92.1%;国产维生素B12市场价为275元/千克,环比上涨8.9%,同比上涨31.0%。截至8月7日,成都中药材价格指数环比下跌0.8%,同比上涨8.2%。

➤农产品:农产品与菜篮子批发价格200指数环比快速上涨。蔬菜价格涨跌不一。猪肉价格继续小幅下跌,仔猪及生猪价格止跌回升,存栏量微跌。鸡苗价格环比暴涨237%,白条鸡及鸡蛋批发价环比大涨,鸡肉零售价微涨。豆粕、小麦、白砂糖微涨,大豆、玉米微跌,天然橡胶价格持平。

农产品与菜篮子批发价格200指数环比快速上涨。截止至8月8日,农产品批发价格200指数环比上升4.7%。菜篮子产品批发价格200指数环比上涨5.6%。

蔬菜价格涨跌不一。截至7月30日,根据50个城市平均零售价,西红柿、土豆分别环比下跌7.2%、-4.6%,大白菜、芹菜、黄瓜分别环比涨幅19.0%、16.4%、15.7%。

猪肉价格继续小幅下跌,仔猪及生猪价格止跌回升,存栏量微跌。截至8月4日,全国22个城市仔猪平均价38.07元/公斤,环比上涨0.2%,生猪平均价格14.16元/公斤,环比上涨1.6%,猪肉平均价格20.58元/公斤,环比下跌3.8%。6月生猪存栏数为3.55亿头,较上月下降0.2%,能繁殖母猪存栏数为3586万头,微跌0.5%。

鸡苗价格环比暴涨237%,白条鸡及鸡蛋批发价环比大涨,鸡肉零售价微涨。截至8月4日,主产区肉鸡苗平均价为3.20元/羽,环比上涨236.8%;白条鸡平均批发价为13.79元/公斤,环比上涨5.9%,36个城市平均鸡肉零售价为10.66元/斤,环比上涨0.6%。鸡蛋平均批发价为6.88元/公斤,环比上涨13.0%。

豆粕、小麦、白砂糖微涨,大豆、玉米微跌,天然橡胶价格持平。截至8月8日,大豆现货价环比下跌0.4%,豆粕现货价环比上涨1.9%;小麦现货平均价环比上涨0.6%;玉米现货平均价环比下跌0.9%;天然橡胶市场价环比持平;白砂糖现货价格环比微涨0.6%。

➤A-H对比

A股汽车、商贸零售、医药行业PE(TTM)皆高于H股,PB方面A股五个下游行业全部高于H股。以8月4日股价计算,下游行业中A股汽车、商贸、医药的PE(TTM)皆高于H股,其中A股分别为20.57、37.30、38.41,H股分别为16.00、20.30、26.09,而家电和食品饮料行业H股的PE(TTM)则高于A股。PB方面,五个下游行业中A股皆高于H股,其中商贸零售、食品饮料、医药行业A股PB远高于H股,汽车、家电行业略高于H股。

A股家电、食品饮料行业一季报ROE显著高于H股,A股五个下游行业一季报净利润皆取得10%以上增长。基于一季报财务数据,A股家电、食品饮料行业ROE显著高于H股,汽车、商贸、医药行业则是H股ROE更高。一季报净利增速方面,商贸、家电、食品饮料行业A股高于H股,汽车、医药行业则是H股净利增速更高,A股五个下游行业皆取得了净利10%以上增长。

大金融

具体来看:

➤银行:量上来看,6月新增人民币贷款1.54万亿,超市场预期,经济向好。中长期贷款环比大增21.66%,投资加速。对公贷款方面,6月,新增对公人民币贷款为6952亿元,环比上升22.81%。其中,短期贷款2737亿元,环比上升10.72%;中长期贷款5778亿元,环比大幅回落31.44%。价格方面,截止8月8日,SHIBOR隔夜、一周、一年利率分别为2.7840%、2.8710%、4.3970%,利率较去年同期明显走高。2017年一季度,四大行净利差均同比下行。

贷款方面,6月新增人民币贷款1.54万亿,超市场预期,经济向好。中长期贷款环比大增21.66%,投资加速。细分来看,居民新增贷款7384亿,环比上涨20.93%,其中,6月居民短期贷款2608亿元,环比上涨40.27%;居民中长期贷款4833亿元,环比回落11.72%。

对公贷款方面,6月,新增对公人民币贷款为6952亿元,环比上升22.81%。其中,短期贷款2737亿元,环比上升10.72%;中长期贷款5778亿元,环比大幅回落31.44%。

存款上来看,6月,新增人民币存款2.64万亿,同比增长7.32%。其中居民户新增存款1.08万亿,同比上涨13.73%,企业新增存款1.07万亿,同比减少14.4%。

价格方面,截止8月8日,SHIBOR隔夜、一周、一年利率分别为2.7840%、2.8710%、4.3970%,利率较去年同期明显走高。2017年一季度,四大行净利差均同比下行。中国工商银行、中国建设银行、中国农业银行和中国银行净利差分别为2%、2.01%、2.17%和1.74%,均呈下行态势,银行盈利动能走弱。

➤非银行金融:券商方面,6月,沪深两市成交金额环比回升,同比下降。5月,IPO金额同比大增,债券发行量却同比大幅走跌。5月,保险收入同比增长,景气回升。

具体来看,券商方面,6月,上交所成交金额为4.5万亿,环比增加23.14%,同比下行4.58%;深交所成交5.2万亿,环比上涨9.07%,同比大幅减少34.37%。7月,融资买入额合计9800亿元,环比上升30.73%,融券卖出额172.91亿元,环比上行9.32%。

数据显示,5月,A股首发(IPO)金额为161.61亿元,同比大增137.4%,环比下降10.37%,债券发行量为1.42万亿,同比减少8.1%,环比下降2.42%。

保险方面,5月,寿险收入同比增长33%,财险收入同比增长12%。

➤房地产:6月主要城市新建住宅及二手房价格指数延续涨势,但环比增速开始放缓。6月房地产开发投资额同比增长7.86%,房屋新开工面积6月同比增长14.02%。6月商品房销售面积环比上升50.71%,待售面积环比小幅下降2.18%。6月大中城市商品房成交面积环比上升6.76%。

6月主要城市新建住宅及二手房价格指数延续涨势,但环比增速开始放缓。70个大中城市新建住宅价格指数6月同比增长9.4%,环比增长0.7%,其中一线城市价格平稳,二线、三线城市分别环比上涨0.5%和0.8%。70个大中城市二手房价格指数环比增长0.6%,其中一线环比下跌0.2%,二线、三线城市分别环比上涨0.6%和0.6%。2016年房地产开始调控后房价得到抑制,随后又开始缓慢上涨,此前,市场预期房地产在政府严厉调控下会有所降温,但6月的房地产相关数据超市场预期,房地产市场有回暖迹象。

6月房地产开发投资额同比增长7.86%,房屋新开工面积6月同比增长14.02%。6月全国房地产开发投资完成额1.3万亿元,环比上升31.96%,同比增长7.86%。6月房屋新开工面积为20540.88万平方米,环比增长21.27%,同比增长14.02%。

6月全国商品房销售面积环比上升50.71%,待售面积环比小幅下降2.18%。6月商品房销售面积1.98亿平方米,环比上升50.71%。30大中城市商品房成交面积来看,6月共成交1,604.13万平方米,环比上升6.76%,一、二、三线城市成交面积分别为238.16、781.65、365.99万平方米,环比增速分别为-16.86%、-11.34%、-16.06%。6月商品房待售面积6.46亿平米,环比下降2.18%,同比下降11.00%。

➤A-H对比

A股银行板块估值水平高于H股,而非银金融、房地产行业估值水平低于H股。以8月4日股价计算,银行、非银金融和房地产行业PE(TTM)分别为7.37、23.30、17.40。而H股则为8.97、21.34、11.28。PB方面,A股与H股的银行板块PB基本一致,A股银行PB为0.96,H股银行PB为0.92,A股非银金融和房地产行业PB均高于H股。

ROE方面,根据一季度财务数据,银行ROE达3.76%,略低于H股的3.78%,而H股非银金融行业的ROE为2.74%,高于A股的2.54%。而A股房地产板块ROE为1.61%,低于H股的0.55%。一季报净利增速方面,A股房地产板块一骑绝尘,达到45.41%,远超H股房地产行业的-2.3%。A股银行与非银金融行业净利增速分别为2.78%、13.97%,高于H股的2.57%、13.36%。

TMT

具体来看:

➤电子:6月中国集成电路及光电子器件总产量延续同比高增长。一季度全球智能手机出货量同比增长9.1%,其中iPhone及三星出货量有所下降,中国国产华为、OPPO、Vivo表现强劲,同比增长20%以上。二季度PC及平板出货量双双出现下降,行业增长乏力。

6月中国集成电路及光电子器件总产量延续同比高增长。6月中国集成电路总产量145亿块,环比增加6.6%,同比增加23.7%。6月中国光电子器件总产量1072.6亿块,环比增加9.3%,同比增加48.9%。

一季度全球智能手机出货量同比增长9.1%,其中iPhone及三星出货量有所下降,中国国产华为、OPPO、Vivo表现强劲,同比增长20%以上。2017年一季度全球智能手机出货量为3.80亿部,同比增长9.1%。其中iPhone出货量5076.3万部,同比下降0.8%,三星、华为、OPPO、Vivo手机出货量分别为7920万部、3420万部、2560万部、1810万部,分别同比增长-3.3%、24.4%、38.4%、26.6%。

二季度PC及平板出货量双双出现下降,行业增长乏力。2017年二季度全球PC出货量6054万台,同比下降3.3%。平板电脑出货量37.90万台,同比下降2.1%。

➤计算机:6月中国软件产业业务收入增速加快,同比达15.7%。

6月中国软件产业业务收入增速加快,同比达15.7%。6月中国软件产业软件业务收入5277亿元,同比增加15.7%。

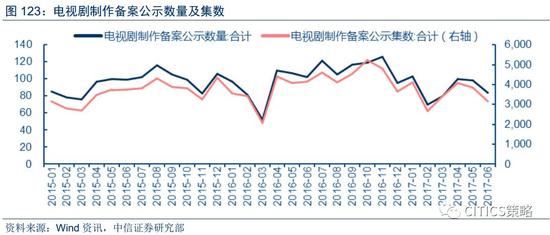

➤传媒:6月电影上映新片数量同比增长100%以上,而票房仅有1.1%增长,观影人次有所下降。6月电视剧制作备案公示数量和集数同比大幅下降。

6月电影上映新片数量同比增长100%以上,而票房仅有1.1%增长,观影人次有所下降。6月国内电影票房收入39.22亿元,同比增长1.1%,观影人次1.13亿人次,同比下降2.5%。6月共上映新片57部,较去年同期增长137%,其中国产44部、进口13部,分别增长131%、160%。

6月电视剧制作备案公示数量和集数同比大幅下降。6月电视剧制作备案公示数量共84部、3148集,同比下降17.6%、24.1%。

➤通信:6月移动互联网及宽带用户数继续高增长,移动互联网户均流量受益4G普及达1591MB,同比增长125%,移动数据和互联网接入业务收入大幅增长30.6%,贡献电信收入主要增量。

6月移动互联网及宽带用户数继续高增长,移动互联网户均流量受益4G普及达1591MB,同比增长125%,移动数据和互联网接入业务收入大幅增长30.6%,贡献电信收入主要增量。6月移动互联网用户数达到11.73亿人,互联网宽带接入用户数达到3.22亿户,分别同比增长13.6%、15.8%。移动互联网月户均流量达到1591MB,同比增长125%,随着4G的普及大幅增长。1-6月电信营业收入累计额7477亿元,同比增速3.5%,其中移动通信业务、固定通信业务、移动数据和互联网接入业务分别为4674亿、1779亿、2746亿,分别同比增长5.2%、6.6%、30.6%。

➤A-H对比

A股通信及电子行业估值水平高于H股,PE及PB皆远超H股。以8月4日股价计算,TMT行业中A股电子、通信行业PE(TTM)分别47.66、86.38,远高于H股的21.04、19.02,而计算机行业A股及H股PE(TTM)相当,分别为56.21和58.71,港股传媒行业PE(TTM)为负值。H股电子行业PB为8.49远高于A股的4.00,A股通信、传媒行业PB为3.51和3.66,远高于H股的1.07和0.95。

H股通信及计算机行业一季报ROE达2.95%和7.16%,远超A股,同时H股计算机净利增速达48.45%。基于一季报财务数据,H股通信和计算机ROE显著高于A股,分别达到2.95%和7.16%,而A股仅为0.82%和0.86%。电子和传媒行业A股ROE则略高于H股。一季报净利增速方面,H股计算机行业大幅增长,达到48.45%,A股电子和传媒取得51.20%和30.08%的净利增长,计算机行业净利大幅下降56.27%。

投资建议

从中观景气看,景气向好的周期链上,港股的ROE对应估值水平更具吸引力,消费品端。

中游吨钢毛利率维持高位,水泥玻璃和价格较稳定整体景气较好,周期链上港股的ROE和估值水平都更具吸引力。

周期之外,我们看好中游和外贸更相关的集运,下游消费的新能源车(及产业链)和乳业。

最后是大金融的保险板块(偏好港股)及电子领域的OLED板块。

风险提示

若央行货币政策趋紧;基建落实不及预期,经济整体转冷,GDP增长失速;债务风险提升,持续调整,会对我们投资建议产生影响。

进入【新浪财经股吧】讨论

责任编辑:刘琛 SF011