来源:微信公众号 CITICS策略

作者:中信策略团队 秦培景 杨灵修 裘翔

投资要点

♚ 利率阶段性回调后,6月市场修复行至中段。本次周报主要讨论A股的周期板块短期的交易性和事件性机会。

♚ 被忽视的周期股,不容忽视的交易性机会。

➤与白马龙头和价值蓝筹不同,过去2~3月中,受经济预期转弱和PPI同比回落等原因影响,投资者对周期股的重视程度不够,周期股表现也偏弱。静态来看,大部分周期品板块远期PEG显著低于市场平均水平,较大的偏离度意味着更大的修复弹性。另一方面,对于有价值属性的房地产和建筑板块,主题催化+预期改善下市场关注会逐步提升。

➤我们之所以仅在周报中讨论这个问题,也是因为基于预期修复,周期股未来只有短期的交易性机会,而非中期配置的机会,这个机会窗口的长度主要受周期品期货价格的回升幅度、利率环境好转的持续性、以及粤港澳等主题催化强度三个方面因素决定。

♚ 价格预期修复带来周期品交易性机会。

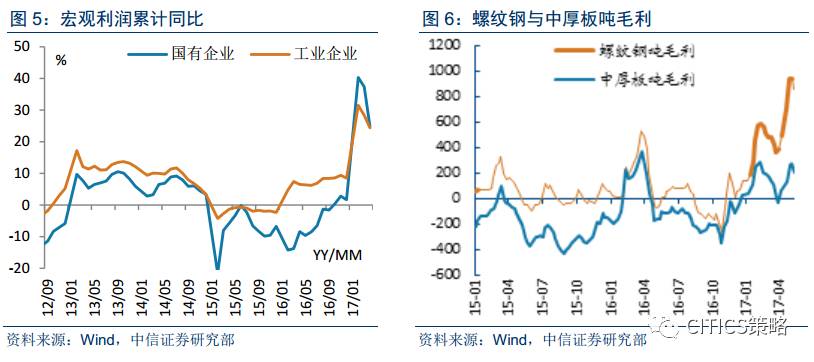

➤周期盈利增速确在回落,但中报压力并不大。本轮A股非金融板块盈利增速的修复驱动绝大部分来自周期板块,2017Q1的周期的贡献高达88%,PPI同比下行,市场亦预期周期板块盈利增速回落。但是,考虑到基数效应,2017H2盈利增速下行压力更大,中报压力并不大;而且,中观数据也显示,不少周期行业盈利增速回落并不明显。2017H1钢铁、建材、工程机械、化工、煤炭等行业供需结构优化,价格有所回升,毛利水平改善显著。

➤价格预期过于悲观,期货价格深度贴水有望修复。截至6月22日,铁矿石/焦炭的近月合约期贴水为19.8%/14.6%。综合考虑需求量下行幅度、库存水平、开工情况,周期品现货价格快速回落可能性很小。期货价格反映的投资者对于铁矿石、焦煤等周期品的价格预期过于悲观。近期合约交割日渐进,未来大概率会出现的情景是期货价格上涨,基差收敛;从而给A股相关周期品板块带来交易性机会。具体建议关注短期有交易机会的黑色系板块,以煤炭和钢铁为代表。另外,还可以关注长期受益国企改革产业政策的标的。而中期来看,PPI同比能否在下半年二次冲顶主要取决于加速落地的新行业产能去化政策效果。

♚ 事件窗口渐进,伐谋粤港澳大湾区。

➤主题窗口打开,催化逐渐增强。7月1日香港回归20周年纪念日渐进,除了政策维稳的需求增强外,粤港澳大湾区作为重点区域主题,其市场关注度逐步提高。首先,中期看好大湾区主题缘于政策推动力强、改革包袱少、城市群强强联手。

➤短期看基建联通,中期看产业协同。考虑到粤港澳大湾区规划预计九月底定稿,以及港珠澳大桥年底竣工等后续事件催化,建议积极配置包括交运基建、港口、地产与旅游等受益产业。具体来说:1)随着大湾区联通强化,本地交运基建板块有望受益,重点关注参股公路比例高的粤高速A与经营稳健的深高速;吞吐量有望进一步提升的白云机场;有区域整合能力的港口龙头深赤湾A。2)大湾区经济发展推动地产开发与价值重估,大湾区城市群人口净流入有望进一步提升,科技创新大本营促进人才聚集效应。建议重点关注开发经验丰富的招商蛇口与珠海地产龙头华发股份。另外,中期建议把握城市群强强联手的产业协同效应,关注餐饮旅游、高端制造、公共环保行业对应的区域龙头标的。

♚ 风险提示:2017年中期财报的快报和预警情况弱于预期;监管政策再发力,利率再次快速上行;人民币再次进入贬值通道;新规导致相关股东提前充分利用“配额”减持。

利率阶段性回调后,6月市场修复行至中段。本次周报主要讨论A股的周期板块短期的交易性和事件性机会。

被忽视的周期股,不容忽视的交易性机会

与白马龙头、消费、价值、蓝筹等板块不同,过去2~3个月中,投资者对周期股的重视程度不够;虽然周期板块在金融监管预期强化的4、5月份跌幅不靠前,但6月份的修复中依然没有引起足够大的关注。

这种对周期股预期的持续下调主要基于以下两个原因。

1)经济预期转弱,且在4、5月份国内宏观数据低于预期的情况比较普遍,特别是一度持续高于预期的PPI同比在这两个月持续低于预期;政策重心在于防风险和去杠杆,趋严的金融监管背后,利率中枢持续上行提升了实体经济融资成本,这进一步恶化了市场对未来经济的预期。

2)PPI同比冲顶回落,大宗商品价格慢熊。PPI同比快速回升是周期板块本轮盈利改善的核心原因,因为工业增加值和实际GDP同比回升幅度有限。同样,PPI同比在2017年2月冲顶回落,PPI环比由正转负,市场对周期板块的盈利增速预期快速下行。

同样,大宗商品价格走弱也是重要原因:南华商品价格指数在2017年2月见顶,其后缓慢回落。但是,现货价格回落的背后,伴随的是部分周期品期货价格更快回落。对于部分看期货价格交易周期股股票的投资者来说,这对其预期是很明显的抑制。

如图3所示,市场目前配置的主流是抱团价值蓝筹和白马龙头,但是预期下行和关注度降低,使得大部分周期品板块目前的远期PEG显著偏离市场平均水平。一方面,对于蓝圈中的周期板块,虽然市场不会按照其远期PEG配置(2016年盈利增速低,业绩本身有周期性),但较大的偏离度意味着短期更大的修复弹性。另一方面,对于有价值属性的房地产和建筑板块,我们从6月初开始推荐增配前者,而这两个行业也是因为其较强的周期属性,在抱团的周期板块中远期PEG较低。粤港澳大湾区建设和其配置性价比会逐步引起市场更大关注。

我们之所以仅在周报中讨论这个问题,也是因为基于预期修复,周期股未来只有短期的交易性机会,而非中期配置的机会,这个机会窗口的长度主要受周期品期货价格的回升幅度、利率环境好转的持续性、以及粤港澳等主题催化强度三个方面因素决定。

价格预期修复带来周期品交易机会

➤周期盈利增速确在回落,但中报压力并不大

如下图所示,从行业结构上看,主板非金融的净利润增长大概率在2016Q4见顶,本轮非金融板块盈利增速的修复驱动绝大部分来自周期板块,2017Q1的周期对增速的贡献高达88%,因为PPI同比下行使得支撑本轮盈利修复的周期板块盈利增速放缓。但是,考虑到基数效应,2017H2盈利增速下行压力更大,要大于2017H1。

中观数据显示其实不少周期行业盈利增速回落并不明显。上半年钢铁、建材、工程机械、化工、煤炭等行业供需结构优化,价格有所回升,毛利水平改善显著。以水泥价格为例,自2016年三季度价格上涨以来,价格始终维持高位,全国水泥价格指数累计上涨达30%以上。而工程机械方面,由于基建新开工以及设备更新周期,同比销量增速达100%以上。以螺纹钢为例,其吨毛利由去年底的负值达到今年的900元/吨,为近年来高点,显著增厚钢企利润。

➤价格预期过于悲观,期货价格深度贴水有望修复

部分周期品近期合约深度贴水,基差有望修复。截止至2017年6月22日,铁矿石期价/现价为422/527元/吨,期价贴水幅度为19.8%;焦炭期价/现价为1075/1260元/吨,期价贴水幅度为14.6%。

现货价格快速回落可能性小。2017年政策监管趋严,去杠杆力度增强,资金面趋紧抑制了期货市场表现,从而扭曲对周期品真实供需关系的理解。而目前部分钢厂高炉开工率较年初小幅提升,库存小幅下降。市场情绪有望短期回暖,基差修复动力强,助力周期板块反弹。

我们认为,市场对于铁矿石、焦煤等周期品的价格预期过于悲观,近期合约交割日渐进,未来大概率会出现的情景是期货价格上涨,基差收敛;从而给A股相关周期品板块带来交易性机会。具体建议关注短期有交易机会的黑色系板块,长期受益国企改革产业政策的标的。

➤去产能政策有望加速落地

年初时去产能政策及目标密集落地,在原有的钢铁煤炭之外,另外增加了水泥、玻璃、电解铝、化工等行业,为市场带来很高的预期。但是近几个月来具体部署措施未能达到市场预期,因而市场对周期品逐渐失去关注。而事实上,去产能工作正在稳步推进,根据发改委数据,截至5月底,全国已压减粗钢产能4239万吨,完成年度目标任务84.8%,退出煤炭产能9700万吨左右,完成年度目标任务65%。至于市场所关注的水泥、玻璃、电解铝等去产能扩围行业,目前更多的措施还集中在排查以及采取温和的“产能置换”阶段。2月份,环保部、国家质检总局会同国家发展改革委、工业和信息化部、安全监管总局等部门就印发了《水泥玻璃行业淘汰落后产能专项督查方案》,组织开展水泥、玻璃行业专项督查,对落后产能进行清理整顿。对于这些行业去产能的具体实施节奏和路径需要一个摸排和计划的过程,未来不排除可能会像去年钢铁煤炭去产能那样加速落地,进入具体政策密集出台期。这方面需要引起重视。

事件窗口渐进,伐谋粤港澳大湾区

7月1日香港回归20周年纪念日渐进,除了政策维稳的需求增强外,粤港澳大湾区作为重点区域主题,其市场关注度逐步提高。

➤主题窗口打开,催化逐渐增强

首届粤港澳大湾区论坛于2017年6月20日在香港召开。本次论坛由中国(深圳)综合开发研究院、香港“一国两制”研究中心主办,主要议题围绕建设中国的世界级湾区展开,共有400多名政府官员、海内外学者与企业家领袖就大湾区发展建设与机遇进行了探讨。在今年3月十二届全国人大五次会议上,李克强总理要求推动内地与港澳的互联互通与深化合作,将粤港澳大湾区首次写入政府工作报告,上升为国家战略。而本次论坛的召开更是对政策推动的积极响应,从金融、科技、人才与物流等多角度挖掘协同发展潜力,提升珠三角地区的经济影响力与港澳在国家经济发展的地位,打开了想象空间。

我们长期看好粤港澳大湾区城市群的发展与建设,主要基于以下三点原因:政策推动力强、改革包袱少、城市群强强联手。

1)政府主导,维护统一不动摇。李克强总理在政府工作报告会上强调继续贯彻“一国两制”的方针,维护港澳与大陆团结统一的决心非常坚定。打造粤港澳大湾区经济体,有利于在意识形态和经济粘性上增强港澳对大陆的依赖,作为国家级战略长期发展趋势明朗。

2)年轻化程度高,改革包袱少。在大湾区中以深圳为代表的移民城市年轻化程度高,更有腾讯、网易等一众科技公司吸引大批青年才俊赴粤工作,改革前行的历史包袱较少。珠三角民营企业经济活力强,创新动力足,长期来看是大湾区发展的核心动力。

3)强强联手,错位发展。不同于雄安新区从无到有的发展规划,组建大湾区的城市大多已是在我国金融、科技、制造等领域占据举足轻重地位的经济发达城市。我们认为城市群原有的内生动力充足,而大湾区建设更多的是强强联手,对现有资源的整合,错位发展激发出协同效应、增强区域竞争力。

虽然鉴于港澳政治体制与大陆的差异,市场担心大湾区建设落地的进度与具体实施的效果。但我们认为这种担心从长期来看是没有必要的,因为作为一项国家级战略,我们可以看到政府协调布局的态度,相信后续会不断有相应政策来消除体制障碍、构建协同发展机制。此外,区域经济的一体化并不等同于政治制度的同质性,港澳与大陆的体制差异恰恰可以形成优势互补,例如香港国际化的资本市场可以帮助深圳的科创企业融资壮大,优化经济与产业的布局。

➤短期看基建联通,中期看产业协同

窗口期热度渐升,未来催化剂充足。随着前期中央对发展大湾区的表态与香港特首选举的预热,在香港回归20周年之际,粤港澳湾区主题进入催化密集的窗口。考虑到粤港澳大湾区规划预计九月底定稿,以及港珠澳大桥年底竣工等后续事件催化,我们建议积极配置包括交运基建、港口、地产与旅游等受益产业。

港珠澳大桥西起珠海与澳门特别行政区,东至香港特别行政区。完工开通后,珠海目前至香港的车程将由三个半小时降至半个小时,粤港澳将成功搭建“一小时生活圈”,充分打开了大湾区经济腾飞的想象空间。同时,随着大湾区互联互通水平的提升,本地交运基建板块有望受益,重点关注参股公路比例高的粤高速A与经营稳健的深高速,吞吐量有望进一步提升的白云机场。

对于打造21世纪的海上丝绸之路,深圳前海、广州南沙、珠海横琴的地理位置不容忽视,加强与港澳合作,构建大湾区的战略也是与海上丝绸之路一脉相承。粤港澳大湾区是世界上吞吐量最大的湾区,重大港口包括香港港、深圳港和广州港,支线港口有湛江港、珠海港与东莞港。港口同质化竞争严重,未来有望进一步整合,重点关注有区域整合能力的港口龙头深赤湾A。

大湾区经济发展推动地产开发与价值重估,大湾区城市群人口净流入有望进一步提升,科技创新大本营促进人才聚集效应。作为人才吸引政策友好,经济体量位居前列的深圳、广州与珠海,其地产价值提升料将最显著,同时周边城市东莞、佛山、江门、中山等城市地产也有望打开上涨空间。建议重点关注开发经验丰富的招商蛇口与珠海地产龙头华发股份。

同时也建议关注有望受益于湾区建设的餐饮旅游、高端制造、公共环保行业对应的区域龙头标的。

风险因素

2017年中期财报的快报和预警情况弱于预期;监管政策再发力,利率再次快速上行;人民币再次进入贬值通道;新规导致相关股东提前充分利用“配额”减持。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:金黄