中航证券 董忠云 梅子豪

今年年初至6月初,内房股价格持续攀升,5个月内,涨幅前十的内房股均收涨50%以上,其中,涨幅第一的中国恒大的股价更是上涨了195.65%。

图 1:2017年1月1日至6月2日涨幅前十内房股

资料来源:wind,中航证券金融研究所

资料来源:wind,中航证券金融研究所其实,自去年四季度以来,热点城市房地产政策逐步收紧,限购、限贷、限价等政策频出,一改去年前三季度宽松的房地产政策。我们认为,在房地产政策面并没有出现转向的情况下,内房股之所以能够走出估值修复行情是因为港股中部分内地房企在房地产调控背景下取得了超预期业绩:今年年初至6月初,涨幅前十大内房股的销售总面积、销售总额分别同比增长79.28%与98.35%。

图 2:涨幅前十大内房股销售总面积及总额

资料来源:wind,中航证券金融研究所

资料来源:wind,中航证券金融研究所我们认为,年初至今内房股的销售总面积及总额能够保持高增长,是因为三四线城市的去库存任务成效显著:根据国家统计局数据,1-5月份40个大中城市房地产销售总面积及总额分别同比增长0.43%与5.90%;与此同时,1-5月份全国房地产销售总面积及总额分别同比增长14.3%与18.6%,这意味着广大三四线城市取代了之前的热点一二线城市,成为了房地产销售新的增长极。此轮三四线城市楼市趋好主要是由于棚改货币化对当地房地产市场的促进作用。住建部部长陈政高于今年年初表示,2016年实现棚户区改造开工606万套,其中,货币化安置的比例达到了48.5%,大约实现去库存2.5亿平方米,占当年全国住宅销售面积的18.18%,2017年计划开工棚改项目600万套。在政策的支持下,2017年货币化安置比例有望继续提升,由于棚户区改造项目主要集中于三四线城市,棚改货币化对三四线城市房地产市场的托底作用将得到进一步强化。

从中期来看,棚改货币化对三四线城市房地产市场的刺激效果同样能够得到保障:李克强总理在十二届全国人大二次会议上作政府工作报告时提出,要着重解决好现有“三个1亿人”问题,其中就有改造约1亿人居住的城镇棚户区和城中村的目标;2015年12月举行的中央城市工作会议进一步明确了,要在2020年前全部完成棚户区的改造工作。2012年至2016年,我国共计开工棚户区改造项目2300万户,假设2017年至2020年每年开工600万户,预计将于2020年如期完成棚户区改造项目,未来三年半内由棚改货币化所带来三四线城市房地产销售无忧。

图 3:棚户区改造计划与棚户区去化周期

资料来源:wind,中航证券金融研究所

资料来源:wind,中航证券金融研究所从长期来看,棚户区改造能够有效改善城乡结合部环境、加速新城新区建设,是破解城市二元结构、推进新型城镇化建设的重要措施。未来,我国城镇化建设将以第三产业的发展为推动力,以郊区城市化为表现形式,然而,由于我国现在的城市规划以单中心模式为主,随着人口数量的增加,部分城市出现了交通拥堵、环境恶化、住房紧张等问题。这些问题的产生一定程度上是由于我国缺少能够吸引第三产业人才及集生产、生活与生态为一体的新区新城。我们认为,我国将继续坚持棚户区改造与产业新城建设,以解决单中心城市发展模式所造成的一系列“城市病”。

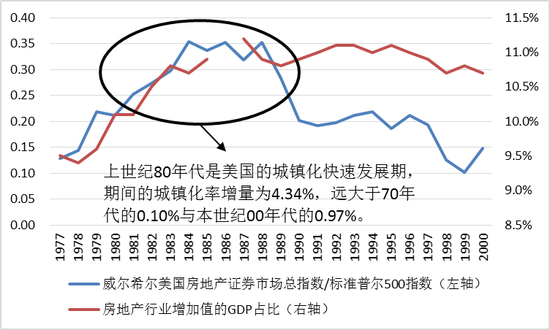

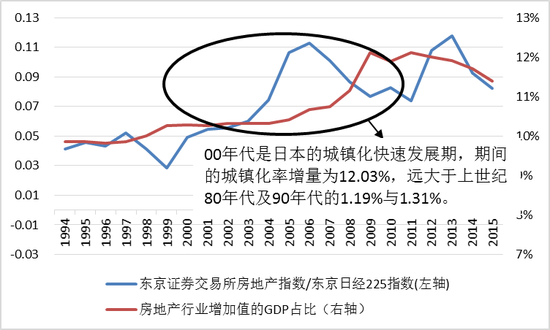

纵观国际房地产市场,在城镇化的加速建设阶段,房地产的行业增加值在GDP中的占比都会有显著的提高,同时,房地产股的整体表现也要强于大盘:美国在上世纪80年代、日本在本世纪00年代的数据均验证了这一点。与美日等发达国家8、90%的城镇化率相比,我国目前57.35%的城镇化率仍有很大的上升空间,为房地产行业的长期发展提供了保障。

图 4:美国房地产行业增加值的GDP占比与地产股表现的关系

资料来源:wind,中航证券金融研究所

资料来源:wind,中航证券金融研究所图 5:日本房地产行业增加值的GDP占比与地产股表现的关系

资料来源:wind,中航证券金融研究所

资料来源:wind,中航证券金融研究所未来,我们看好房地产龙头企业的投资机会。由于地价的上涨以及信贷的收紧,市场对房地产企业的成长性与盈利能力仍心存顾虑,但是我们认为:面对地价的上涨,由于房地产企业开发资金约55%来自于房企销售所得(定金、预收款、个人按揭贷款及企业自有资金),龙头房企目前的优异业绩将是其以后发展的充足保障;面对信贷的收紧,龙头房企凭借公司债、中期票据等多种融资渠道,以及依靠品牌价值在利率上所拥有的优势,将在与中小房企的竞争中处于有利地位。目前,房地产龙头企业的市占率(在全国商品房销售额中的占比)呈现逐年上升的趋势,但与美国房企十强约30%的市场占有率相比仍有较大差距。未来,国内房地产龙头企业将受益于行业的兼并重组趋势,实现营收与毛利率的双升。此外,龙头房企已经完成了自身业务在全国范围内的布局,未来将充分享受新型城镇化进程所带来的三四线城市发展红利。

图 6:龙头房企的市占率

资料来源:wind,中航证券金融研究所

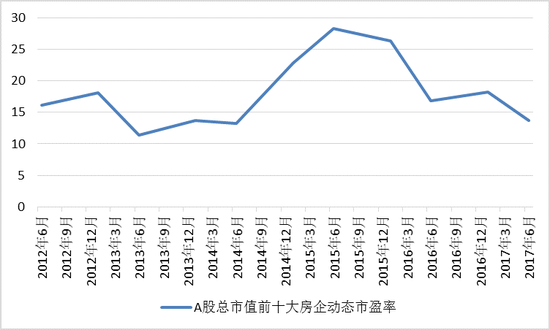

资料来源:wind,中航证券金融研究所估值方面,A股市场中龙头房企的市盈率要低于房地产板块的整体市盈率;同时,与自身的历史市盈率水平相比较的话,A股龙头房企的市盈率同样处于近五年来的相对低位。此外,与内房股中市盈率(2017E)一致预期在15倍左右的中国恒大及融创中国相比,保利地产、金地集团等A股房地产龙头企业的市盈率(2017E)一致预期在10倍以下。目前,人们对龙头房企的业绩预期仍然受到一二线城市房地产政策收紧所带来的不利因素的影响,我们认为,得益于来自三四线城市的超预期的销售额以及房地产行业中长期向上的趋势,A股龙头房企有望走出估值修复行情。

图表 7:龙头房企与房地产板块市盈率的比较

资料来源:wind,中航证券金融研究所

资料来源:wind,中航证券金融研究所图表 8:龙头房企的动态市盈率

注:龙头房企为截止2017年6月23日总市值排名前十的房企

资料来源:wind,中航证券金融研究所

资料来源:wind,中航证券金融研究所注:龙头房企动态市盈率的计算方法为:每半年,取当时总市值排名前十房企的动态市盈率,按总市值加权平均得到

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:金黄