前言:上一期研报中,我们提到了《苟且行情,有望从“漂亮 50”扩散至“漂亮150”》,从历史来看,过于集中的抱团取暖,在中后期,随着股价的不断上移,机构投资者开始审视自己持股的性价比(后期潜在超额收益与承担的潜在风险)的问题,由此,会适度的尝试性往外扩散配置;临近中报披露期,部分绩优股中报业绩逐步显现出估值与业绩匹配的优势,短期的确定性使得机构投资者有了掘“漂亮150”的可能;监管层的态度发生些微妙的变化,如《减持新规》出台,IPO批文放缓,对并购重组产业运作态度回暖等,以上均有助于市场短期的企稳,但监管态度细微变化对风险偏好提振的持续性不长。由此,近期市场企稳是“中报行情叠加监管政策四方面态度上微妙变化”的躁动,有望延续。若拉一个季度来看,市场整体偏防御的基调并未改变。短期中小票(漂亮150)占优,一个季度,我们仍给予“泛消费、大金融”估值溢价。

主要观点

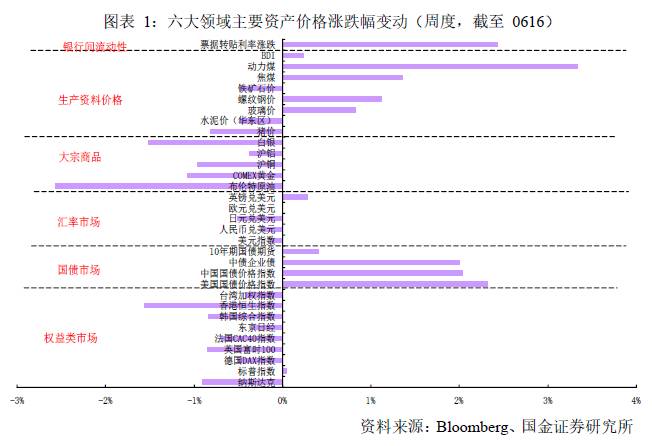

一、 海外市场:美联储加息并宣布缩表细节,欧美权益类市场窄幅弱势震荡;原油、黄金等大宗商品普跌,由于英国央行释放鹰派信号,英镑强于美元、人民币

刚刚过去的一周,全球最为关注的焦点在联储议息会议上。美联储于6月14日(周三)宣布升息,为三个月来第二次,并今年下半年仍有一次加息,且宣布将从今年开始缩减所持公债和其它证券规模,表明了对美国经济持续增长和就业市场继续增强的信心。缩表方面,预计美联储于今年9月开始缩表。具体的缩表的路径,最初停止再投资的到期公债规模或每月不超过60亿美元,在12个月内每三个月增加60亿美元,直至达到每月300亿美元。对于机构债和MBS,最初上限为每月40亿美元,一年内每季度增加40亿美元,直至达到每月200亿美元。紧随美国加息步伐,香港地区宣布上调贴现窗基本利率0.25%。

欧美权益类市场窄幅弱势震荡。高盛报告发出警告,认为首字母简称FAAMG的五大科技股波动率偏低,导致投资者低估五家科技公司面临的风险;大宗商品方面,原油、黄金及其他大部分有色等波澜不惊,整体延续小幅跌势。英国央行本周四释放鹰派紧缩信号,给英镑注入一剂强心针。美元周度小幅下跌-0.14%,人民币兑美元小幅下跌-0.22%。

二、变化之1:应对六月流动性波动,央行短期对流动性持“呵护态度”,加大净投放的力度;中长期则强调不会释放偏宽松的信号

国债期货价格近期有所企稳,主要是受央行短期释放“呵护流动性”信号的影响。随着联储年内第二次加息,央行并未如今年3月份一样上调OMO利率。既然OMO利率未见调整,说明对比三个月前,中国当前的利率水平和经济基本面已与今年一季度大不相同,在当前金融去杠杆已阶段性取得积极效果、债市持续低迷之时,央行对是否需继续上调OMO利率做出暂缓评估,否则容易出现市场超调。从这个角度来讲,央行公开市场操作当前更加侧重通过“量的加大”来达到“稳价”的目标,也符合近期央行流动性投放规模上的变化。且考虑到历年6月都是市场资金面的敏感之时,且今年又叠加MPA考核、监管合力推进等,由此,央行再次超额续做了到期MLF。月初至今,央行通过常规的逆回购操作已实现净投放1800亿元,央行短期对流动性持“呵护态度”;对于中长期而言,央行则强调不会释放偏宽松的信号。

三、变化之2:近期并购重组市场有小幅回暖的迹象,但回暖持续性存疑;证监会在“新股发行、并购重组”方面,态度上发生微妙的变化

时隔两个月时间静默之久,刘士余主席昨天(6月18日)在中国证券业协会第六次会员大会上发表了最新的看法,或从中能找出监管层态度上的微妙变化。刘主席谈到:证券公司要真正履行勤勉尽责等责任,从源头上严把上市公司质量关,不能“只荐不保”、一上了之。证券公司不能只盯着承销保荐,更要在并购重组、盘活存量上做文章,为国企国资改革、化解过剩产能、“僵尸企业”的市场出清、创新催化等方面提供更加专业化的服务,加快对产业转型升级的支持力度。”从上述刘主席的讲话中,或传递给市场一定的信息量:①短期IPO发行工作重点由“数量”转向“质量的要求”;②在一定程度上支持上市公司开展并购重组;③盘活存量,有选择的支持再融资;④推进国企改革、供给侧改革,支持产业转型升级等。另外,证监会主席助理宣昌6月17日亦表示“鼓励创新创业项目的并购重组”。从统计数据来看,经过2016年重伤的A股并购重组,近期并购重组市场有小幅回暖的迹象,但回暖持续性上存疑。今年1-5月份并购重组上会公司家数分别达10家、6家,14家,11家,也就是之前每周上会数量在2-4家不等。而进入6月份,第一周即有6家公司并购重组上会,前两周上会总数已近10家左右。

四、变化之3:《减持新规》的出台以及IPO批文发行速度放缓,仅提振市场短期的风险偏好

今年5月27日,证监会发布了《上市公司股东、董监高减持股份的若干规定》。我们认为减持新规(9号文)的出台对市场短期风险偏好有提振作用,将消除“一级半、二级”市场的套利空间,详见《“减持新规”有助于市场反弹的时间窗口提前》。本周五盘后,证监会核发6家企业IPO批文, 数量连续4批维持个位数(前三批分别为7、4、8家),相比较今年年初以来平均每周超过10家的速度,已略有放缓。从批文下发放缓,到审核节奏减慢,监管层在有意调节新股供给,以安抚投资者情绪。整体来看,新股发行节奏,我们倾向于是暂时放缓;随着市场恢复平稳状态后,不排除新股供给回归此前水平。

五、变化之4:对于部分金融机构提交自查报告,允许放宽一定期限,体现了稳妥有序推进金融去杠杆

在草根调研中,银监会等监管态度有所变化,监管部门只是针对个别机构窗口指导,在了解部分机构无法按原规定准时提交自查报告后,允许放宽一定期限,具体的延期时间统一安排,主要由各地银监局根据工作进度自行决定,这也体现了科学把握监管的力度和节奏,稳妥有序推进金融去杠杆。另外据报道称,由央行牵头的资管新规仍在各部委博弈之中,最后出台的时间或有所延期。

六、投资建议:短期“漂亮150”行情躁动,躁动之后是落寞

监管层近期态度发生些微妙的变化,主要体现在四个方面:①央行对流动性短期持呵护态度;②证监会在“新股发行、并购重组”方面,表态上小幅回暖;③《减持新规》的出台以及IPO批文发行速度放缓;④对于部分金融机构提交自查报告,允许放宽一定期限,体现了稳妥有序推进金融去杠杆。上述四个方面的变化,使得市场出现了一定的企稳迹象。(我们在5月底研报中提到“减持新规以及 IPO 的放缓有助于市场的企稳反弹”)。但当市场涨上去来后(如反弹至3200 点及以上),我们更多的是强调“涨上来的风险”。本轮市场的反弹更多的基础在于“政策预期差的博弈”,市场反转的基础目前来看并不存在,中长期仍受制于“估值”与“盈利”的双重约束。

站在当前时点,由于前期机构投资者“抱团取暖”过于集中,且外加监管政策阶段性有所缓和,使得机构投资者开始守“旧”掘“新”,试图通过寻找中报业绩的确定性,进一步去挖掘细分板块的龙头公司成为当前的主流策略,行情的演绎有望由“漂亮 50”扩散至“漂亮 150”,与此同时,亦意味着“其他剩余的3000余只股票价格还是有继续下挫的风险”。具体行业配置上,我们依次推荐:“大金融(MSCI有望成为催化剂)、电子、机场、铁路运输、家电、食品饮料、电力”等。

主题方面,建议重点关注“金砖四国(今年9月份召开)、粤港澳新区(香港回归70周期庆,深汕合作特区)、tesla 产业链、特色小镇、新能源电动车、苹果产业链”等。

风险因素:海外黑天鹅事件、流动性系统性风险

重要事件前瞻梳理:

6月20日:首届粤港澳大湾区论坛(在香港举行)

6月21日:A股是否被纳入MSCI指数

6月30日:中缆联盟-中广核中联首届雄安峰会

7月1日:香港回归20周年庆

7月(预计):Tesla model 3 投产

三季度(预计):雄安新区规划方案出台,规划稳步推进

三季度(预计):第四批PPP示范项目推出

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:金黄