资本市场,路远坑深。顺风时商誉名叫小甜甜,逆风时商誉变成牛夫人。

作为小散的我们需要格外留神,黑夜给了你黑色的眼睛,你除了用它来看盘以外,还得用它来发现套路。比如,在牛市中高溢价吃进很多公司,大规模搞并购外延式扩张,账面积累了大量商誉的上市公司,在如今股市下行或者说低迷期间,就一定要擦亮双眼,巨额商誉很有可能是上市公司在牛市埋下的地雷,要小心了!

警惕!A股上市公司商誉总额破万亿

没有买卖就没有商誉,一般所说的商誉是并购重组而来,虽然上市公司也会自己产生商誉,但这种自创的商誉没有放到市场中进行公平交易,无法形成公允价值,出于谨慎考虑公司较少将这部份列入商誉。这也是为什么近年来随着A股并购重组的增加,沪深两市的商誉价值呈现爆发式增长的原因:

2007年末到2016年末,A股上市公司商誉总额从419.41亿元到10493.66亿元,10年间增长了25倍;

A股总体有商誉公司的家数自2007年的460家增加到2016年末的1710家。

至于商誉减值一词,首次出现在蓝色光标的2015年度业绩预告中。但到了2016年年报的时候,据同花顺iFinD统计,有45家上市公司计提商誉减值准备,并对业绩造成较大拖累。商誉减值这一魔鬼已面露狰狞。

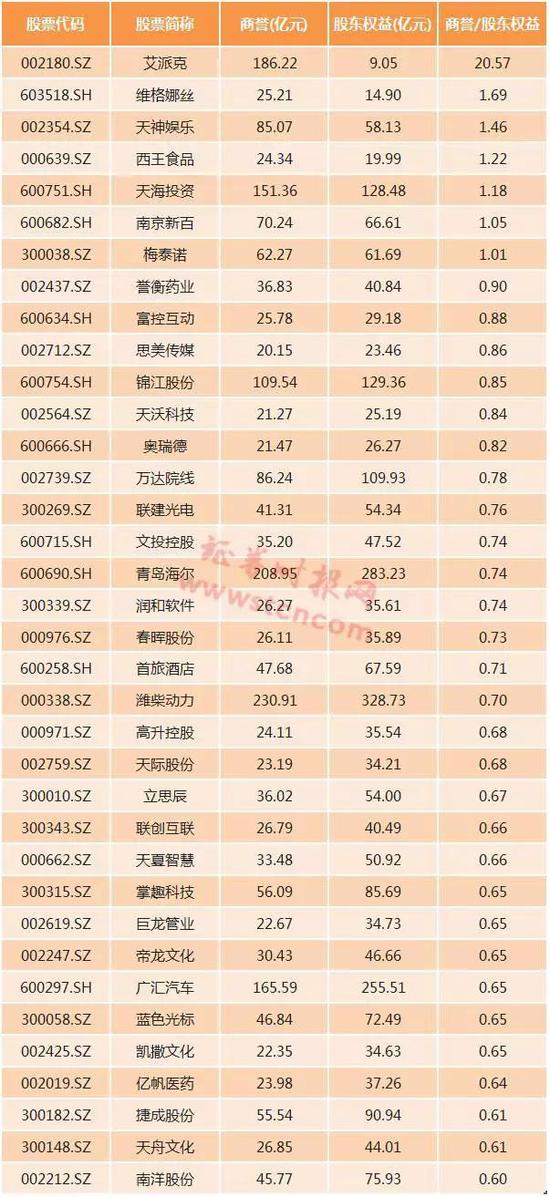

时报君统计了截至2017年一季度账面商誉超过20亿,且商誉/股东权益大于60%的公司名单,可以来玩一个排雷游戏了,值得警惕:

若无业绩支撑,商誉终成“伤誉”

2014年到2016年是A股市场并购重组高峰期,且2014年-2015年间A股市场曾爆发一轮牛市行情,并购价格也随二级市场估值的提升而水涨船高,一些并购项目估值远高于账面净资产公允价值,由此产生大量商誉。而并购业绩承诺一般是三至四年,随着并购标的业绩不达标比例提高,2017年至2018年或迎来上市公司商誉减值的集中爆发期。

据Wind数据统计,2015年至今A股一共完成623起重大重组。无一例外,交易总价值均高于账面价值,如果我们将高出的这部分价格,与上市公司一季度的所有者权益相比的话,发现有45家公司的比值均在100%以上。一般而言,商誉占比净利润的比值越重,一旦业绩承诺未完成,计提商誉减值,对利润的冲击也就越大。

2016年7月,学大教育借壳银润投资登陆A股,并更名为紫光学大。当时溢价收购过程中产生了巨额的商誉,而且为了完成这笔交易,公司向控股股东借款18.5 亿元,利率4.35%,年利息约8000万元,本想着到时再配套募资,还上这笔钱。万万没想到,借壳完成了,募资却黄了,紫光学大于2016年12月份公告称,考虑到经营情况、融资环境、监管政策要求和认购对象意愿等各种因素,终止之前提出的价值55亿元定增计划。这样一来,一面是收购学大教育形成的高额负债;一面是上市公司与主营业务子公司学大教育的脱节,上市公司管理层不涉及学大运营,学大运营团队在上市公司中没有话语权,日子不好过啊。

雪上加霜的是,由于2015年、2016 年连续两个会计年度经审计的净利润为负值 , 紫光学大股票被实施退市风险警示,股票简称变更为\*ST紫学。目前*ST紫学正在筹划新一次的重大资产重组以摆脱危机。

同样属于中概股回归的002027,虽然也产生了巨大的商誉,但可喜的是,近两年业绩承诺均已实现,无商誉减值之忧。

根据 44 名承担补偿义务的交易对方与七喜控股签署的《盈利预测补偿协议》, 置入资产 2015 年度、2016 年度、2017 年度实现的扣非净利润数分别不低于29.58亿元、34.21亿元、39.23亿元。

2015年超出业绩承诺数 1.11亿元,完成率为 103.77%,2016年又超了1.83亿元。

都说出来混,迟早是要还的,并购时一掷千金的豪赌,若没有未来业绩支撑,终究会以巨额的商誉减值和公司利润下滑来还债,如此的商誉终成企业的“伤誉”。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:白仲平