来源:中航证券

作者:董忠云、成果

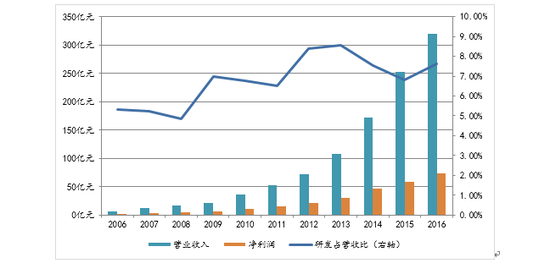

上月海康威视公布2016年年报:2016年、2015年、2014年公司分别实现营业收入319.24亿元、252.71亿元、172.33亿元,营收同比增速分别为26.32%、46.64%、60.37%;近3年净利润分别为74.20亿元、58.82亿元、46.81亿元,实现同比增速为26.14%、25.67%、52.12%。2007年以来,归母净利翻了20倍,年复合增长率达到近40%。近半年来海康威视的股价不断上涨,于4月26日盘中创出每股38.15元的新高,市值超过2300亿元。

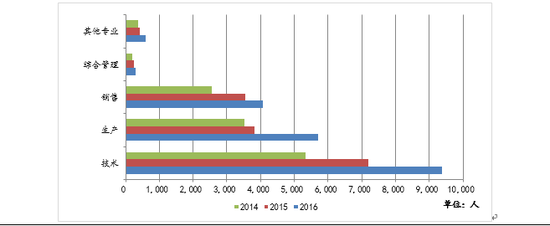

作为技术密集型企业,海康威视将研发投入作为发展的重要驱动力,2016年技术人员达到9366人,占比46.8%,是行业内研发团队占比最高的公司之一。

图1:海康威视研发团队规模大,是成长的重要驱动力

资料来源:wind,中航证券金融研究所

资料来源:wind,中航证券金融研究所从研发费用来看,2006年至2016年10年间,海康威视年均研发费用达到7.18亿元,其中2014年至2016年的研发费用分别为13.00亿元、17.23亿元、24.33亿元,同比增加41.09%、32.44%、41.26%。从研发费用占营业收入比例来看,从2006年至2016年10年间,研发费用占营业收入比例基本稳定在7%左右,高于行业平均水平,而研发投入的绝对数值在行业内属于领先地位。

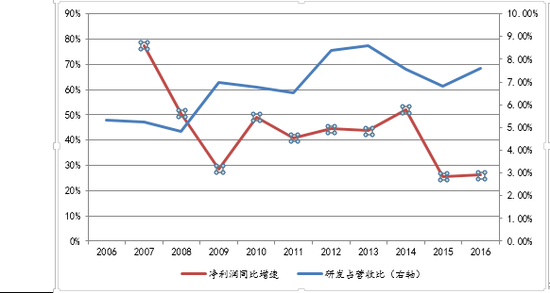

我们通过对比海康威视研发占比与净利润增速之间的关系发现,两者趋势存在趋同性,并且由于从研发到产品投放市场存在一定周期,在净利润增速上体现出一定的滞后性。

图2:海康威视研发投入占比与净利润增速存在协同效应

资料来源:wind,中航证券金融研究所

资料来源:wind,中航证券金融研究所图3:海康威视研发投入增加带动营业收入及净利润实现同步增长

资料来源:wind,中航证券金融研究所

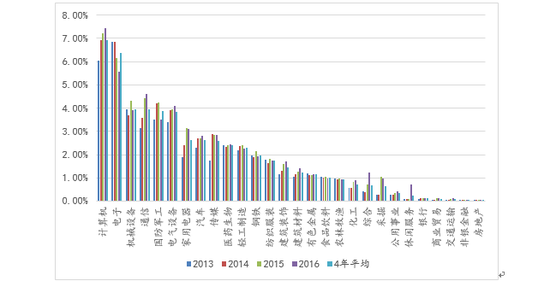

资料来源:wind,中航证券金融研究所一直以来研发费用被认为是企业创造竞争优势、保持优良业绩的源泉,而研发的持续投入最终也将体现在股票市场上。我们认为研发投入通过净利增速和估值水平两个方面的因素实现向股价的最终传导。从整个A股市场来看,2013年以来,研发费用占营收比例明显较高的行业为计算机和电子,年平均达6%以上,如图4所示。

图4:2013年以来A股各行业研发费用占营收比例

资料来源:wind,中航证券金融研究所

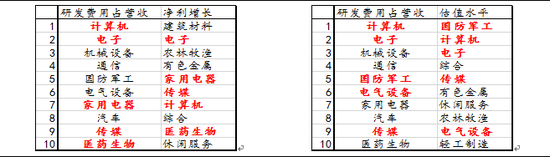

资料来源:wind,中航证券金融研究所我们总结2010年以来研发占营收比例最高的前十个行业中有五个行业也出现在净利增速最高的前十排名当中。同时研发费用也会作用于估值,2010年以来研发占营收比例最高的前十个行业中又有五个出现在估值最高的前十排名当中。

图5:2010年以来各行业研发占营收比例、净利增长(中值)和估值水平(市盈率中值)排名

资料来源:wind,中航证券金融研究所

资料来源:wind,中航证券金融研究所我们认为研发投入是公司实现产品和技术领先优势的重要保障。早在上世纪初熊彼特就提出技术创新理论,预见性地诠释了技术进步促成许多西方国家20世纪50年代后长达20年的高速增长。此后技术创新的新熊彼特学派又从微观的角度阐释了企业的新技术推广和技术创新为企业带来的价值。

在以计算机、电子、机械设备、通信和军工等为首的技术密集型行业,研发是公司生存的根本。客户需求的不断变化和竞争对手的强大促使企业必须加大研发投入,不断缩短研究、开发到生产的周期。只有通过持续的大规模研发投入,公司才能够确立核心竞争力,建立行业壁垒,以此保持较高的净利率水平和扩张速度。高净利率和扩张速度又带来稳定的高净利增速以及估值,最终传导至股价。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:金黄