来源:王德伦,张启尧 XYSTRATEGY

展望:G20过后,指数向上的时间空间均有限,关注可能触发行情向下的风险点

G20过后,指数向上的时间空间均有限。从时间上,6月15号起我们喊出“6月布局,7、8月吃饭”,本身是将G20前的维稳窗口视作核心矛盾,当前这个时间窗口正在过去。从空间上,指数上行动力不足。一方面,抑制资产价格泡沫和监管趋严最终将导致增量资金预期边际减弱,制约指数上行。另一方面,这一波反弹中行业轮动已较为充分,已较难找到整体仍处左侧、尚在底部区域的板块,也使当前投资风险收益比下降。

G20后可能触发行情向下的风险点。1、监管层面的预期差。维稳窗口过后,监管少了后顾之忧,趋严的态度可能更明确,金融工作会议也可能讨论宏观审慎框架下的三会联合监管构架。2、债市波动和信用风险释放的负面冲击。这一波股市反弹,无风险收益率快速下行也是重要的推动因素,债市调整使此逻辑短期受影响。央行重启14日逆回购减少隔夜资金供给是金融去杠杆的延续,也是“抑制资产价格泡沫”的手段,对期限利差和信用利差都有冲击,尤其是6月信用利差大幅收窄后不排除有反弹,从而影响风险偏好,并对股市有负面冲击。此外,四季度是信用债到期高峰,不排除以适当释放信用风险的形式修复债市的风险定价,这也是抑制泡沫的一种途径。3、货币政策有边际收紧的可能。今年以来货币政策的松紧变化与股市表现关联度极高,2月底G20财长与央行行长会议后货币转松,指数触底反弹;4月通胀见高点,货币收紧,指数从回调;6月起边际放松,市场迎来“吃饭”行情。后续货币大概率逐步收紧,一方面市场存在降息降准预期落空的预期差,另一方面通胀大概率8月触底反弹,年末将重回2.3% 附近,此外,抑制地产泡沫、联储加息决策等也会对货币政策形成制约。4、美国加息的预期波动。此前由于G20,市场对汇率波动敏感度下降,之后人民币汇率可能伴随着美国加息时点的预期波动再度对股市形成冲击。近期Jackson Hole会议上耶伦鹰牌表态、非农数据疲软等又使联储加息预期出现反复,之后非农数据、重要表态、议息决议等事件都有可能引发汇率波动从而扰动市场。如果年内真的加息,则会产生较大的预期差冲击市场。 5、美国大选的不确定性。

投资策略:绩优价值为根基,PPP为突破点

——估值与成长性匹配、不断兑现业绩的绩优成长股:值得长期配置的核心资产

房地产后周期的建材家居行业在地产复苏的小周期叠加消费升级大周期带动下增长迅速。通信行业中继续推荐光通信以及CDN行业:光纤光缆行业量价齐升。CDN行业受益于移动互联网/云计算/大数据/物联网等的快速发展,有望维持持续2-3年的40%以上高速增长。

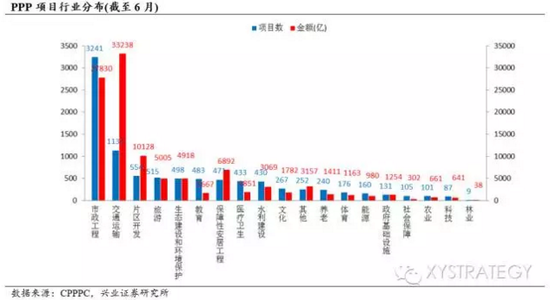

——受益于稳增长+调结构的PPP板块作为行业配置的弹性品种,作为突破。PPP模式将是国家财政投资重要改革方向,PPP下的建筑、环保等行业中的标的将持续收益。

——内生增长稳定、低估值、高股息高分红的绩优价值股:便宜就是硬道理

大消费龙头。A股当中我们当前重点建议关注汽车、医药等板块中的龙头股,得显著的超额收益,可以继续寻找其中涨幅落后、有稀缺性或护城河的优质标的长期配置。高股息、高分红、现金流稳定的类债品种。如公用事业、交通运输等板块。

主题投资:当前建议重点关注深港通主题、量子通信、灾后重建、核电和国企改革。

展望:窄幅横盘难持久,两种路径选择,关注G20后可能触发行情向下的风险点

1)G20过后,指数向上的时间空间均有限。从时间上,6月15号起我们喊出“6月布局,7、8月吃饭”,本身是将G20前的维稳窗口视作核心矛盾,当前这个时间窗口正在过去。从空间上,指数上行动力不足。一方面,抑制资产价格泡沫和监管趋严最终将导致增量资金预期边际减弱,制约指数上行。另一方面,这一波反弹中行业轮动已较为充分,已较难找到整体仍处左侧、尚在底部区域的板块,也使当前投资风险收益比下降。

2)G20后可能触发行情向下的风险点。1、监管层面的预期差。维稳窗口过后,监管少了后顾之忧,趋严的态度可能更明确,金融工作会议也可能讨论宏观审慎框架下的三会联合监管构架。2、债市波动和信用风险释放的负面冲击。这一波股市反弹,无风险收益率快速下行也是重要的推动因素,债市调整使此逻辑短期受影响。央行重启14日逆回购减少隔夜资金供给是金融去杠杆的延续,也是“抑制资产价格泡沫”的手段,对期限利差和信用利差都有冲击,尤其是6月信用利差大幅收窄后不排除有反弹,从而影响风险偏好,并对股市有负面冲击。此外,四季度是信用债到期高峰,不排除以适当释放信用风险的形式修复债市的风险定价,这也是抑制泡沫的一种途径。3、货币政策有边际收紧的可能。今年以来货币政策的松紧变化与股市表现关联度极高,2月底G20财长与央行行长会议后货币转松,指数触底反弹;4月通胀见高点,货币收紧,指数从回调;6月起边际放松,市场迎来“吃饭”行情。后续货币大概率逐步收紧,一方面市场存在降息降准预期落空的预期差,另一方面通胀大概率8月触底反弹,年末将重回2.3% 附近,此外,抑制地产泡沫、联储加息决策等也会对货币政策形成制约。4、美国加息的预期波动。此前由于G20,市场对汇率波动敏感度下降,之后人民币汇率可能伴随着美国加息时点的预期波动再度对股市形成冲击。近期Jackson Hole会议上耶伦鹰牌表态、非农数据疲软等又使联储加息预期出现反复,之后非农数据、重要表态、议息决议等事件都有可能引发汇率波动从而扰动市场。如果年内真的加息,则会产生较大的预期差冲击市场。 5、美国大选的不确定性。

投资策略:绩优为根基,PPP作为突破

熊市重质,当市场真正步入熊市的时候,估值中枢系统性下移,只有业绩才是股价铁的支撑,因此绩优作为当前熊市第二阶段配置的根基,投资者当前愿意为确定性业绩支付合理估值甚至付出溢价,挖掘优质资产,指数对收益率的指导意义下降,向结构要效益。关注两类投资机会,一类是估值与成长性匹配、不断兑现业绩的绩优成长股;另一类是低估值、内生增长稳定的绩优价值股。

——估值与成长性匹配、不断兑现业绩的绩优成长股:值得长期配置的核心资产

通信行业中继续推荐光通信以及CDN行业:我们二季度开始,在“不一样的涨价细分行业”中即开始推荐光通信板块,至今已取得显著收益。光通信的光纤光缆行业受益于移动宽带建设及国家“五万个行政村通光纤”政策,行业需求快速增长,同时受益光棒反倾销带来光纤价格上升,兴证通信组判断,拥有自主光纤预制棒的行业优势企业业绩增长弹性大且确定性强,16年全年增速预计在50%以上,2017年增长30%以上;CDN行业受益于移动互联网/云计算/大数据/物联网等的快速发展,有望维持持续2-3年的40%以上高速增长。

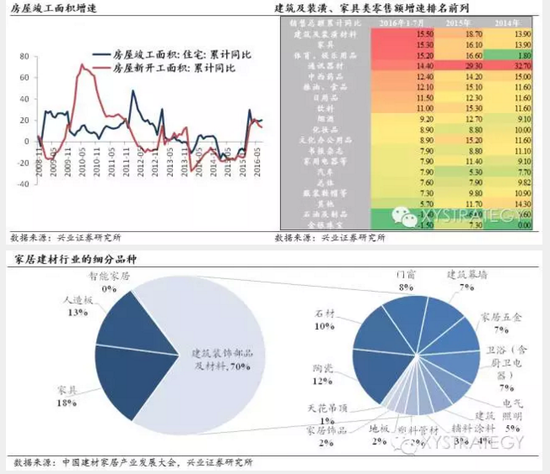

地产后产业链的建材家居行业在地产复苏的小周期叠加消费升级大周期带动下快速发展,2016年1-7月建材装潢类和家具类零售额增速均在15%以上,各零售行业增速中排名前列。同时家具建材类行业集中度低,给家居建材子行业上市公司带来做大做强的机会,盈利增速保持高增长,如家具类索菲亚、好莱客等,建材类各细分子行业上市公司友邦吊顶、兔宝宝。

——受益于稳增长+调结构的PPP板块作为行业配置的弹性品种,作为突破。

在当前中国宏观经济初现“流动性陷阱”现象的背景下,货币政策边际效用递减,可以通过财政政策方式,加强政府主导的需求端刺激,帮助经济走出当前困境。财政政策相比货币政策在调结构方面有更大的发挥空间,且我国政府债务水平仍有进一步提升空间。当然,单纯依赖政府资金对经济的刺激可能并不足够,最终还是需要发挥政府资金撬动社会资本的杠杆作用。PPP模式作为国家财政投资重要改革方向,势必随财政投资落实而实现加速。在未来财政政策仍将以基建为主要发力点的情况下,基建中实施PPP项目的建筑、环保等行业中的标的将持续收益。

——内生增长稳定、低估值、高股息高分红的绩优价值股:建议精选

绩优价值,便宜就是硬道理,当前建议投资者在其中进行优选,首先绩优价值股已陆续补涨,其次,中报业绩显示二季度大部分消费行业的收入和利润增速相比一季度出现下滑,不达投资者预期,建议重点关注补涨的大消费龙头和类债品种。

补涨大消费龙头。我们不建议未介入这类标的的投资者盲目追高,但可以关注一些补涨品种。A股当中我们当前重点建议关注汽车、医药、养殖、商贸零售等板块中的龙头股,尤其是内生增长稳定、具有品牌或渠道优势的品种。

高股息、高分红、现金流稳定的类债品种。高股息高分红、现金流稳定的类债券品种在低利率环境中更具吸引力,并长期受益于无风险利率下行,尤其在当前国债收益率水平大幅收窄的情况下,如公用事业、交通运输等板块。

兴业策略在8月15日晚发出点评报告、8月16日召开联合各行业的电话会议,集兴业研究所各行业的研究力量推荐出50只左右的绩优价值股供投资者投资参考。

主题投资:关注景气向上和催化事件并存的稀缺主题机会

主题投资方面,我们一方面继续建议关注行业和策略“共振”的强主题,首推量子通信、灾后重建、核电以及深港通主题。

另一方面,建议关注国企改革边际上的超预期变化: 7月14日,国企试点全面铺开,意味着国企改革整体进入提速阶段;7月18日,上海市国资两委召开三季度工作会议,提出努力掀起新一轮国资国企改革新高潮,地域性国改的推进也可能提速。粤高速、中国能源建设集团提供了新的国企改革案例,是值得注意的新的边际变化。

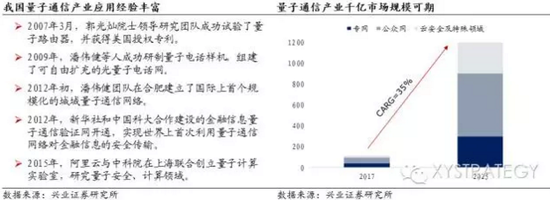

量子通信:我国将于下周择时发射国内自主研发的世界首颗量子科学实验卫星,正式开启信息安全的新纪元;世界上第一条量子通信保密干线“京沪干线”项目预计9月正式运营;国内首条量子商用干线“杭沪量子商用干线”也预计今年年底建设完成。目前行业仍处于萌芽阶段,但我们看好今年下半年多个重要项目落地后,生态链日趋完善带来的产业爆发,具备较强技术优势及一定产业化经验的相关公司将获得较大的弹性。目前阶段下仍然首推“量子四杰”组合:浙江东方(参股科大国盾和神州量子,目前A股市场上的板块龙头)、银轮股份(持股科大国盾、神州量子)、科华恒盛(与国盾量子合作)以及宁波建工(停牌中,参股中经云,京沪主干线建设运营标的)。

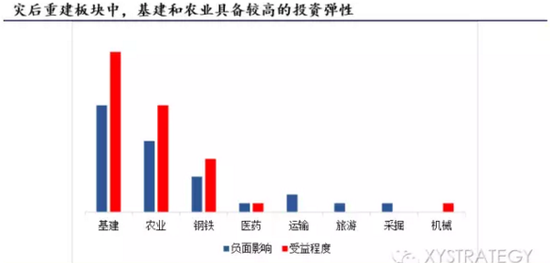

灾后重建:入汛以来,长江流域持续暴雨导致严重洪涝灾害出现,部分地区降雨次数和累计降雨量均突破历史同期极值。根据各领域的影响程度和持续时间来看,我们认为基建和农业等受到洪水的影响最大,负面影响的持续时间较长,因此在灾后重建板块中具备较高的投资弹性。基建重建方面,涉及建材、建筑、钢铁等多个行业,应重点关注海绵城市和地下管廊等相关产业链,包括水泥、专用建材、透水防水涂料以及管线材料等,推荐关注安徽水利、伟星新材、东方雨虹、华新水泥等。农业方面,由于粮肉主产区受灾,农产品价格上涨将提振整个农业板块情绪,建议关注三个领域,分别是生猪板块(生猪供给恢复速度减慢,提振猪价)、种子板块(褪洪之后水稻和玉米等或有补种需求)和动保板块(灾后环境可能催生大面积动物疫病),推荐关注中牧股份、天康生物以及隆平高科等。

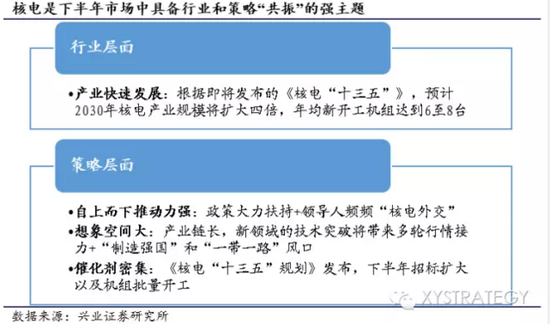

核电:福岛核电阴影渐散,核电设备招标范围不断扩大,下半年核电项目有望大规模开工,我国“核电重启”加速推进。随着“一路一带”核电出口的继续推进、未来内陆核电的批复与启动,以及核电设备的国产化加速,将带动核电装备需求快速增长。根据即将发布的《核电“十三五”》,预计2030年核电装机规模将达到1.2亿~1.5亿千瓦,规模将扩大四倍,核电产业将进入第二轮发展高峰。核电产业链较长,我们从技术壁垒、相关上市公司集中度以及盈利情况三个方面来分析,我们建议关注两大方向:下游乏燃料处理领域(台海核电/通裕重工/应流股份)和上游燃料及零部件端(东方锆业/久立特材)。

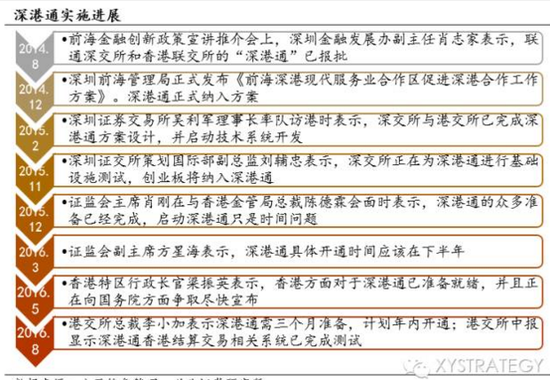

深港通:推荐关注四条主线:估值相对便宜的大市值行业龙头公司(如万科A、平安银行等)、白马股中低估值且高成长的标的(如泛海控股、天康生物等)、QFII连续重仓个股(如美的集团、宁波银行等)以及两地稀缺品种(如五粮液、云南白药等)。

兴业研究每周重点推荐股票池

本周组合调入中衡设计,调出华业资本。

进入【新浪财经股吧】讨论

责任编辑:凌辰 SF179