来源:民生策略

李少君 首席策略/研究院副院长

杨 柳 策略金融组副组长

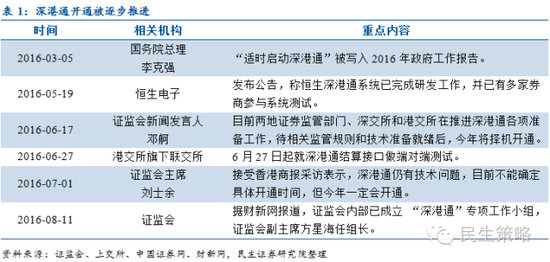

深港通筹备工作于2014年开启,近期市场对深港通开通预期升温,结合近期深港通推进情况,我们预测深港通年内开通概率较大。

我们通过分析深市特点、回顾沪港通开通经验、参考QFII投资风格,梳理了布局深港通主题的五条投资主线。

第一

梳理深圳市场代表性标的

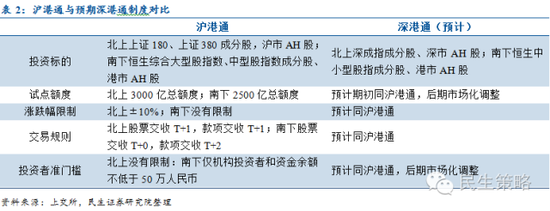

预计深港通初期继续沿用沪港通大框架,后期进行市场化调整。年初深交所理事长吴利军访港,在座谈中称深港通方案设计要遵循三个原则,一是与沪港通基本框架和模式保持不变,不改变市场主体业务和技术系统架构;二是体现双方市场对等原则,标的证券突出深港市场多层次、多品种特色,考虑在目前沪港通基础上拓展标的范围;三是根据市场需求进行方案设计,优化市场服务。因此我们认为,深股通期初在投资额度、交易规则等方面将延续沪港通设定,后期将结合深圳市场的特点进行市场化调整,如扩容、降低投资者准入门槛和扩大标的范围等。

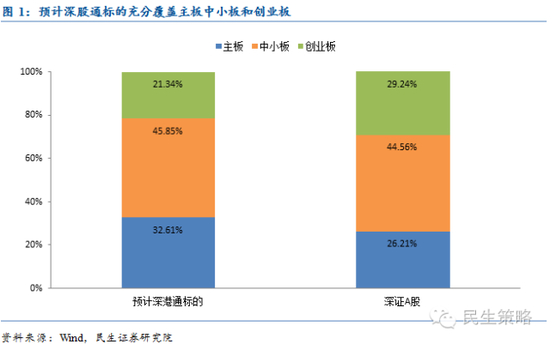

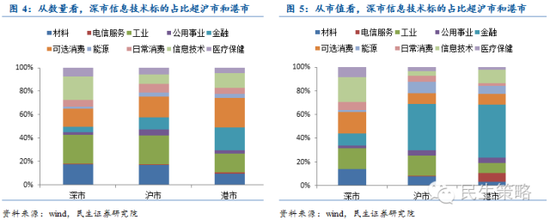

深成指成分股和深市AH股共505只标的,具有较高深圳市场代表性。其中包括500只深成指成分股和深成指以外的5只深市AH股,占深市A股流通市值的55.98%,充分覆盖主板、中小板和创业板,具有较高的深圳市场代表性;深港通南下标的为恒生中小型股指成分股及成分股之外的AH股,对应深港通北上标的中小盘股为主的深圳市场特点。

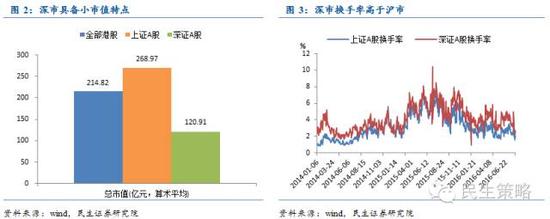

对比沪市和港市,深市具备小市值、高换手率的特点。深证A股平均市值仅为121亿元,远小于上证A股平均市值269亿元和港股平均市值215亿元,小市值股票有更大的成长空间,吸引资金的能力更强,加上市场散户投资者占比整体偏高,所以深市具备更高的换手率。

由行业属性看,深市新兴行业集中,成长性更强。从数量看,属信息技术的标的占深市A股的比例达19.74%,远超在沪市和港市中的占比;从市值看,属信息技术范围的标的占深市A股的比例最高,为20.96%,而沪市和港市中都是金融股占比最高。由此看来,深圳市场更具成长性,深港通的开通,为香港投资者提供了投资新兴成长股票的机会。

第二

从沪港通经验看,深港通落地签后或为A股带来结构性交易机会

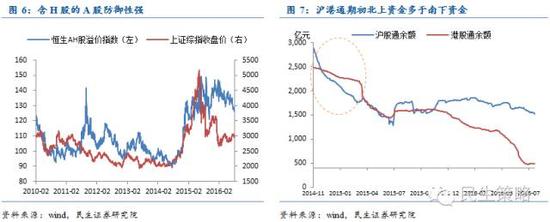

回顾沪港通开通经验,AH溢价快速上升且长期维持高位。2014年9月起 AH股溢价率有显著提升,同年11月沪港通开通,为内地股市补充流动性,利好沪市含H股的标的,一定程度上对AH溢价率做出贡献。即使后来大盘回调,AH股溢价率也并未随之下降,这是因为含H股的A股多是大盘蓝筹绩优股,防御性较强。

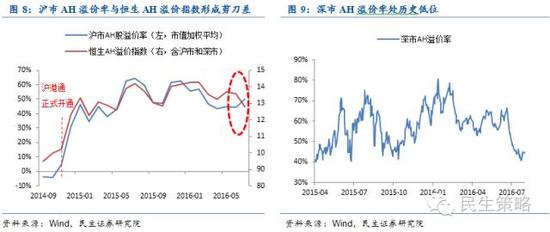

开通之初,AH溢价率上涨未能阻碍增量资金继续北上。2015年1月,AH股溢价率已达到46%,而沪港通实施期初北上资金额度下降幅度明显多于南下资金,这种状态一直延续到2015年3月,可见溢价率并非海外投资者决策的最关键因素。目前深市AH溢价率约为40%,相比沪市AH溢价依然略低。

目前深市AH溢价率略低于沪市AH溢价。自沪港通开通以来,沪市AH股溢价率和恒生AH溢价指数走势表现出较强的一致性。7月起,因香港股市上涨,恒生AH溢价指数下调,而沪市AH溢价率依旧有上升趋势,目前达到49%,两者走势出现剪刀差,说明深市AH溢价率近期下滑较快;且由历史水平看,深市AH溢价率自2015年4月以来的均值为57.49%,而当前值仅为44.4%,处于相对低位。

深港通开通将进一步增强内地市场和香港市场的联动性。受益于近期海外央行货币宽松政策,7月起港股大幅反弹。深港通将使内地和香港资金流动更加频繁自由,有望促进内地股市向成熟市场靠拢,A股和港股联动性有望进一步增强,海外央行货币政策对A股的影响有望更加显著。

第三

五条主线把握深港通投资机会

结合沪港通开通经验、境外投资者的投资风格和深市特征,我们认为可以沿着以下五条主线把握深港通的投资机会。

(一)境外投资者重仓的高股息率、低估值标的

香港市场机构投资者占比多,风格稳健,偏爱高股息、低估值蓝筹。通过沪股通交易情况可以看出,南向交易散户特征明显,而北向交易机构特征明显;一季报QFII持仓情况显示,境外机构投资者一般投资风格偏稳健,偏好高股息、低市盈率的蓝筹股,行业上偏向于消费板块。相比内地股市,香港市场机构投资者占大多数,因此深港通开通后,深市高股息率、低估值的标的有望继续受青睐。

我们在深成指成分股500只和成分股外的深市AH股5只中,选取2014、2015年股息率超过同期一年期存款基准利率(2014年1月1日及2015年1月1日一年期存款利率分别为3%、2.75%)、市盈率低于所属行业市盈率的标的,共9只。

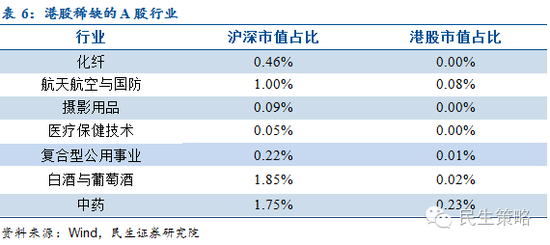

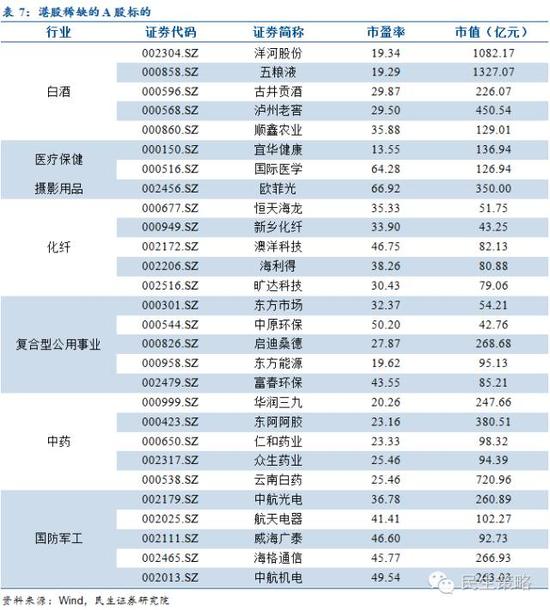

(二)港股相对A股稀缺标的

港股中相对稀缺的板块更容易成为境外投资者在A股市场的关注重点,这些稀缺板块包括化纤、航天航空与国防、摄影用品、医疗保健、复合型公用事业、白酒和中药。因此我们选取在各个稀缺板块中市盈率最低的5只标的。

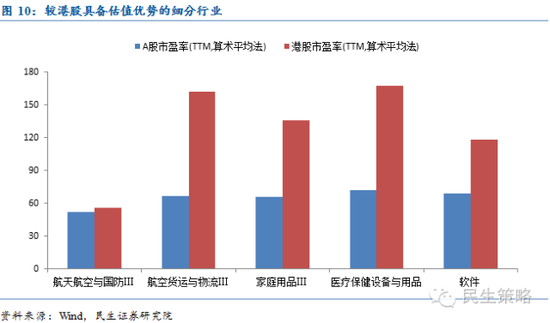

(三)所属细分行业具备估值优势的标的

虽然整体看,A股股票估值较港股偏高,但A股仍存在一些有估值优势的细分行业,包括航空航天与国防、航空货运与物流、家庭用品、医疗保健设备和用品和软件,由于这些板块估值相对港股更低,更有可能受到香港机构投资者关注。因此我们选取这些细分行业中的高股息率标的。

(四)符合深市特点的高成长、业绩佳标的

对比沪市和港市,深市覆盖主板、中小板和创业板,新兴行业集中、成长型更强,深港通拓宽了香港投资者的可选范围,兼具高成长预期和业绩的公司有望吸引投资者注意。我们在深市股票中,选取属新兴行业、市盈率低于行业水平的同时、盈利能力最强的10只个股。

(五)券商股

结合沪港通经验看,深港通开通有望增强券商股上涨预期。深港通对券商股的利好主要来自两个方面,一是深港通将增加深市、港市交易金额,对券商经纪业务起拉动作用,二是深港通是疲弱行情中的开放政策,通过与境外市场互动可以提振投资者情绪。因此深港通开通有望带来一波券商股行情。

以下我们选取A股市场市盈率最低的十只券商股,供参考。

(注:本文所涉及的上市公司案例及相关标的梳理不代表投资建议;具体投资建议,请与我司相关行业和公司研究报告为准。)

风险提示:深港通推出进程晚于市场预期。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104