1、本周策略观点

本周的主要变化有: 1、年初以来30个城市地产累计同比销售增速43.7%,同比增速继续回落;2、国内工业品中钢价继续下跌,水泥和煤炭上涨;3、两融余额较上周上升1.9%至8376亿元,大小非本周净减持55.8亿元,相比前期的减持规模明显增加。

关于投资者情绪,我们在上周的周报曾提到:很多投资者开始怀疑没有“最后一跌”而是在缩量震荡之后向上反转,而本周的市场走势对他们来说是“正如所愿”,短期乐观的投资者明显增加。

对于大家情绪的变化,我们的看法是:

1、当常规的市场分析体系看不到能提示方向的明显信号时,很多投资者非常倚重市场交易特征发出的信号——大家认为5月份的“缩量”、“跌不动”和本周的“放量大涨”,似乎在指示着新的一轮“吃饭行情”已经启动了。从常规的市场分析体系来看,盈利、利率、风险偏好是三大核心变量。但是近期这三大因素都没有给出积极的信号——就盈利来看,工业企业利润增速虽继续保持正增长,但是增速已出现变缓迹象;就利率来看,十年期国债收 益率今年以来首次向上突破3%;就风险偏好来看,由于改革和转型相关政策在近期出现左右摇摆的紊乱信号,我们认为这也难以带来风险偏好的根本性提升。综上 来看,现在按照常规的市场分析体系是无法给出积极信号的。但是本周我们路演的一个明显感受是:投资者的心态已经明显动摇了——在前期我们路演的反馈中,大 部分绝对收益投资者的想法是“轻仓等待最后一跌”;大部分相对投资者的的想法是“看不清、按兵不动”。但本周我们却发现无论是相对收益投资者还是绝对收益 投资者,虽然都讲不出一个乐观的大逻辑,但却非常非常重视市场本身在三周缩量震荡之后突然放量上涨所传递的积极信号——很多人开始认为未来1到2个月内应 该是会有一次比较持续的“吃饭行情”。

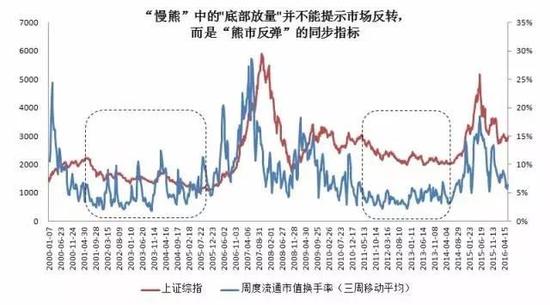

2、我们认为在“慢熊”中,“底部放量”是“熊市反弹”的同步指标而不是领先指标,反弹的高度和持续性还要取决于是否能找到一条持续的投资主线以及是否有足够的增量资金来支撑这条主线。在A股市 场,很多投资者都把“底部放量”看做是市场将有“大行情”的领先指标。尤其是2014年7月下旬的几天放量上涨,事后来看确实领先地提示了接下来一年轰轰 烈烈的牛市行情。但是去年6月股灾以后,这轮牛市的“泡沫”已经破灭了。一般来说,在一个“泡沫”破灭后的两、三年里,很难马上再吹一个新的“泡沫”,接 下来要不然就是通过“慢熊”的形式缓慢消化估值,要不然就是“快熊”带来估值快速下跌之后在底部持续震荡。而目前来看,虽然可以把前三轮“股灾”看做是 “快熊”,但关键是“快熊”之后A股估值却仍然不便宜,远不能说是“见底”,因此我们认为接下来市场还有一个“慢熊”消化估值的过程,而不是简单的“底部 震荡”。从2001-2005年“慢熊”以及2011-2012年“慢熊”的经验来看,“底部放量”并不是稀罕的事情,几乎每两、三个月就会发生一次—— 在“慢熊”中,这种“底部放量”只是“熊市反弹”的同步指标,并不能提示市场的向上反转。且这种“熊市反弹”,有的是值得参与的、有的又是不值得参与的 (我们把持续时间接近两个月、反弹幅度接近20%的“熊市反弹”看做是值得参与的;而还有很多“熊市反弹”的持续时间只有一、两周,反弹幅度不到10%, 我们认为这种就是不值得参与的)。那这一次“熊市反弹”到底值不值得参与呢?我们认为还需要看是否能找到一条持续的主线来吸引资金、以及是否有足够的资金 来支撑这条主线。

3、从投资主线来看,虽然“外资抄底”被认为是本周市场上涨的催化剂,但市场反弹的结构却主要是国内资金偏爱的“老主题”,并没有找到新的投资主线。本周市场上涨,一个比较公认的理由是:“A股将加入MSCI,外资来抄底了”,反映在“沪股通”出现连续多日的净流入。但是从市场结构来看,外资偏爱的金融股、家电股、地产股在本周的表现均靠后,反而是新能源汽车、电子、白酒这些今年以来国内资金偏爱的“老主题”涨幅居前。这说明海外资金即使真来抄底了,他们也并不是本周市场上涨的主导力量,而仍然是国内资金“躁动”带来的反弹。而由于大家在反弹中仍然去炒“老主题”,使这些板块的估值水平已经很高,很难再承载更多的资金。

4、从资金角度来看,推升市场的主要动力来自于绝对收益投资者没有等到“最后一跌”而反手做多;但相对收益投资者并没有经过充分降仓,后续加仓空间有限,这会制约反弹的高度。很多私募、 专户这样的绝对收益投资者,受制于“安全垫”的限制,早在5月6日市场暴跌之后便已减仓,并一直轻仓等待着“最后一跌”再进场抄底。但是5月中下旬连续三 周的缩量震荡之后,大家开始怀疑没有“最后一跌”了,于是纷纷加仓反手做多。但是经过前几轮“慢涨急跌”的教训之后,大部分绝对收益投资者即使加仓也不会 将仓位超过五成,且操作策略也是“快进快出”;而再看以公募为代表的相对收益投资者,在5月初暴跌之后已“麻木”,大家普遍是保持78%到80%左右的中 性仓位,舍不得进一步减仓,这反而会限制这一次他们加仓的空间。

5、我们的观点:尊重市场的反弹,但是怀疑其持续性,在没有看到政策信号和资金信号之前,我们继续维持谨慎观点。我们认为“底部放量”、“熊市反弹”都是“慢熊”之中的家常便饭,因此肯定和尊重这次反弹的合理性。但由于投资主线不清晰、增量资金不足,我们怀疑这次反弹的持续性。此外,我们还提示投资者密切关注6月中下旬可能存在的流动性风险——今年二季度以来央行货币政策一直保持稳定,没有进一步放松。但同时“三会”的金融监管在加强,引导资金“脱虚向实”,这可能会使6月中下旬很多金融资产 出现“期限错配”的风险。我们认为一次值得我们提示、值得大家参与的“熊市反弹”需要满足两个条件——一是有充分的政策信号来证明阶段性“调结构强于稳增 长”;二是要看到相对收益投资者的降仓(详见报告《打破僵局的两个条件》,2016-5-22)。目前来看这两大条件都不具备,因此还需要继续观察和等 待,我们也继续维持4月份以来对市场的谨慎观点,不建议投资者参与本次反弹。

2、本周主要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2016年06月03日,30个大中城市房地产成交面积累计同比上涨43.67%,相比上周的45.21%继续下降,30个大中城市房地产成交面积月环比上升43.67%,月同比上涨25.23%,周环比下跌0.03%。

百城房价: 5月份全国100个城市的新房均价11662元/㎡,环比上涨1.70%,涨幅较上月扩大0.25个百分点。从涨跌城市个数上看,共有74个城市环比上涨,是今年以来上涨城市个数最多的一个月;有24个城市房价环比下跌,2个城市持平。

中游制造

钢铁:行业景气度大幅下滑,预计下周钢价走势偏弱。本周钢价继续下跌,螺纹钢含税均价本周跌2.60%至2096元,冷轧含税均价跌3.15% 至2892元。本周钢材总社会库存下降0.97%至937.87万吨,螺纹钢社会库存减少2.59%至429.95万吨,冷轧库存跌6.27%至 112.56万吨。钢铁毛利率本周均下跌,螺纹钢跌1.54%至-11.07%,冷轧跌2.38%至-13.80%。

水泥:本周全国水泥价格继续攀升,环比涨幅1.43%。全国高标42.5水泥均价环比上周上涨0.99%至270.0元。其中华东地区均价环比上周跌2.87%至265.71元,中南地区跌0.30%至272.5元,仅华北地区涨5.81%至255.0元。

化工:化工品价格和盈利能力涨跌相当。国内尿素跌1.91%至1248.57元,轻质纯碱(华东)大跌5.24%至1175元,PVC(乙炔 法)跌0.69%至5263.57 元,涤纶长丝(POY)跌2.11%至6435.71元,丁苯橡胶跌1.07%至10542.86元,纯MDI稳定在1945年6月12日元,国际化工品价格方面,国际乙烯跌2.74%至1065美元,国际纯苯跌1.87%至597.36美元,国际尿素跌1.25%至191.71 美元。

上游资源

煤炭与铁矿石:本周铁矿石价格下跌,铁矿石库存下降,煤炭价格上涨,煤炭库存下降。国内铁矿石均价跌1.87%至460.69 元,太原古交车板含税价稳定在670.00 元,秦皇岛山西混优平仓5500价格本周涨1.72%至 390 元;库存方面,秦皇岛煤炭库存本周减少14.51%至 425.52 万吨,港口铁矿石库存减少1.66%至10017.00 万吨。

国际大宗:WTI本周涨2.30%至 50.65 美元,Brent跌0.38%至 49.84 美元,LME金属价格指数涨0.47%至2259.80 ,大宗商品CRB指数本周涨1.36%至 188.67 ;BDI指数本周涨0.66%至610.00 。

2.2股市特征

股市涨跌幅:上证综指本周涨4.17%,行业涨幅前三为计算机(8.30%)、食品饮料(8.03%)和电子(7.58%);涨幅后三为休闲服务(3.05%)、采掘(2.93%)和银行(2.40%)。

动态估值:本周A股总体PE(TTM)从上周19.13倍上升到本周20.03倍,PB(LF)从上周1.90倍上升到本周1.99倍;A股整 体剔除金融服务业PE(TTM)从上周39.18倍上升到本周41.17倍,PB(LF)从上周2.52倍上升到本周2.65倍;创业板本周PE(TTM)从上周74.93倍上升到本周80.64倍,PB(LF)从上周5.67倍上升到本周6.10倍;中小板本周PE(TTM)从上周52.10倍上升到本周55.22倍,PB(LF)从上周4.14倍上升到本周4.39倍;A股总体总市值较上周上升4.71%;A股总体剔除金融服务业总市值较上周上升5.08%;必需消费相对于周期类上市公司的相对PB从上周1.83上升到本周1.86;创业板相对于沪深300的相对PE(TTM)从上周6.50上升到本周6.74;创业板相对于沪深300的相对PB(LF)从上周4.20上升到本周4.36。

基金规模:本周新发股票型及混合型基金份额为135.16亿份,上周为96.22亿份;本周基金市场累计份额净增加124.54亿份。

活跃交易账户比:本周活跃交易账户比为12.56%,较上周的13.11%有所下降。

融资融券余额:截至6月2日周四,融资融券余额8375.84亿,较上周上升1.85%。

新增A股开户数:中登公司数据显示,截至5月27日,当周新增投资者数量33.62万,相比之前一周的33.92万略有下降。

证券市场交易结算资金:截至5月27日,证券市场交易结算资金余额1.53 万亿,相比之前一周减少2.99%。

限售股解禁:本周限售股解禁308.88亿,预计下周解禁45.85亿。

大小非减持:本周A股整体大小非减持55.77亿,本周减持最多的行业是机械设备(-16.08亿)、计算机(-9.96亿)、电气设备(-7.5亿),本周增持最多的行业是纺织服装(1.67亿)、有色金属(1.2亿)、食品饮料(1.11亿)。

AH溢价指数:本周A/H股溢价指数上涨为133.84,上周A/H股溢价指数为133.75。

2.3 流动性

本周公开市场操作净投放200亿元资金。截至2016年6月3日,R007本周下跌13.02BP至2.37%,SHIBR隔夜利率下跌 0.2BP至1.99%;长三角和珠三角票据直贴利率本周都上扬,长三角涨5BP至2.75%,珠三角涨5BP至2.80%;期限利差本周下跌 1.06BP至0.62%;信用利差涨4.07BP至0.76%。

2.4海外

美国:美国经济分析局周二公布 美国4月个人收入(月率)为0.4%,等于前值0.4%,等于预测值0.4%;美国4月个人消费支出(月率)为1.0%,高于前值0.1%,高于预测值 0.7%;美美国供应管理协会(ISM)周三发布美国5月ISM制造业采购经理人指数为51.3,低于前值50.8;;美国劳工部周五公布5月非农就业人 口变动3.8万人,低于前值12.3万人,大幅低于预测值16.0万人;5月失业率为4.7%,低于前值5.0%,低于预测值4.9%;美国商务部周五公 布美国4月耐用品订单终值(月率)为3.4%,与前值3.4%持平。

欧元区: 欧盟统计局周二公布欧元区5月调和消费者物价指数初值(年率)为-0.1%,高于前值-0.2%,符合预测值-0.1%;周四公布欧元区4月生产者物价指 数(年率)为-4.4%,低于前值-4.1%,低于预测值-4.1%;周五公布欧元区4月零售销售(月率)为0,高于前值-0.6%,低于预测值 0.4%。

日本:日本产业经济省周一公布,日本4月大型零售商销售(年率)-0.7%,高于前值-1.2%;日本总务省统计局周二公布4月失业率(年率) 为3.2%,与前值3.2%相同,符合预期;国土交通省周二公布4月季调后新屋开工年化(万户)为99.5万户,高于前值99.3万户。

本周海外股市:标普500本周涨0.003%收于2099.13点;伦敦富时跌0.98%收于6209.63点;德国DAX跌1.78%收于10103.26点;日经225跌1.14%收于16642.23点;恒生涨1.80%收于20947.24。

2.5 国内宏观

PMI指数:统计局数据,2016年5月份,中国制造业采购经理指数(PMI)为50.1%,与上月持平,连续三个月位于扩张区间。中国非制造业商务活动指数为53.1%,比上月小幅回落0.4个百分点,与去年同期基本持平,非制造业继续保持稳定增长态势。

3下周公布数据一览

下周看点:日本一季度GDP;欧元区第一季度GDP终值;中国5月经济数据

6月6日周一:美国5月就业市场状况指数

6月7日周二:欧元区第一季度GDP终值、美国第一季度非农业生产力及单位劳动力成本终值

6月8日周三:日本第一季度名义GDP与实际GDP修正值、日本第一季度GDP平减指数修正值、日本4月季调后经常帐、美国上周API原油库存变化、美国上周EIA原油库存变化

6月9日周四:中国5月工业生产者出厂价格指数、中国5月居民消费品价格指数、美国上周季调后初请失业金人数

6月10日周五:日本5月国内企业商品物价指数

6月12日周日:中国规模以上工业生产月度数据、中国固定资产投资月度数据、中国民间固定资产投资月度数据、房地产开发和销售情况月度数据、社会消费品零售总额月度数据

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142