金融资产配置 正!当!时 !

当前,中国高净值人群普遍开始考虑保持或增加金融资产投资。根据招行和贝恩的调研,中国高净值人群在2015年的境内金融资产配置比例是:25%的现金、存款和银行理财等,15%的债券、类固定信托产品等,近40%的股票和公募基金,10%的投资性房地产,以及10%的黄金、收藏品等其它金融投资。同时,其中近40%的高净值人群还拥有境外投资。

回溯2007年至今,股票、债券、农产品,以及黄金、原油等大宗商品,几乎轮流出现过趋势性的行情。因此,把握好大类资产间的轮动配置机会,将有效控制风险、提升金融资产投资的回报。

图1:近十年大类资产几乎轮流出现过趋势性行情

图1:近十年大类资产几乎轮流出现过趋势性行情1. 研究框架速写

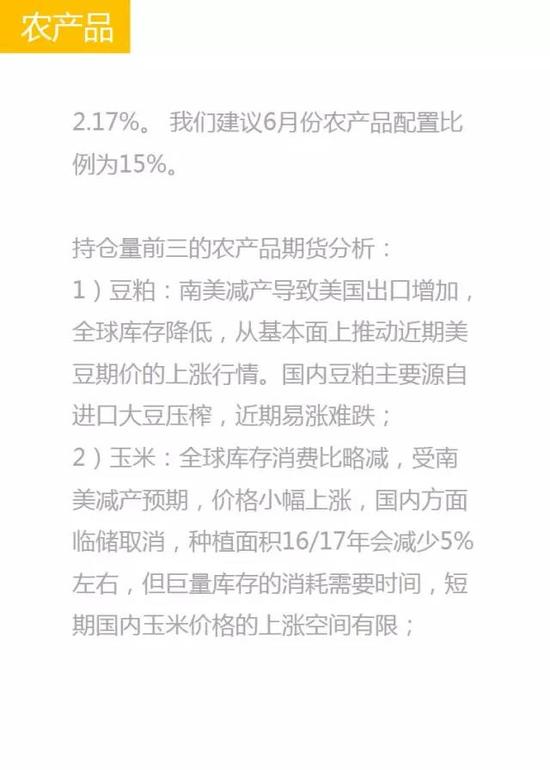

8类资产 紧密跟踪

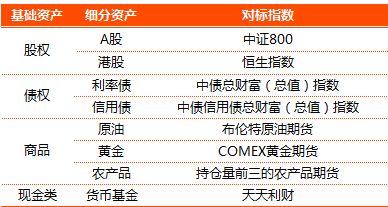

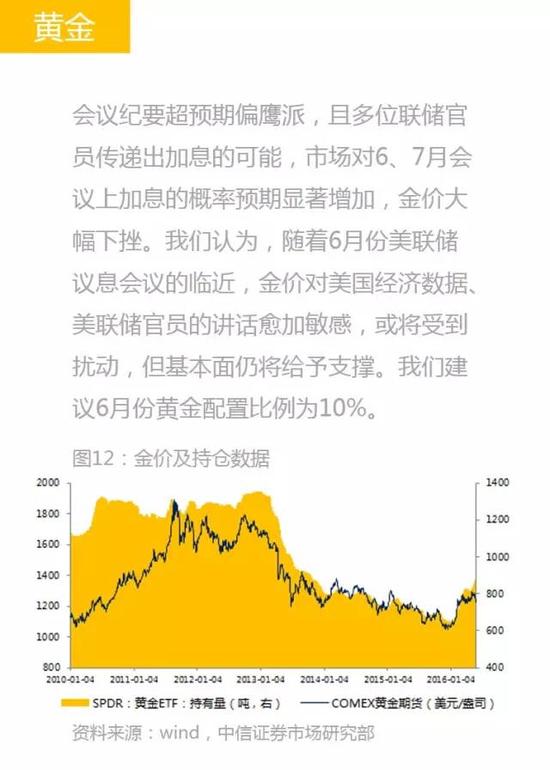

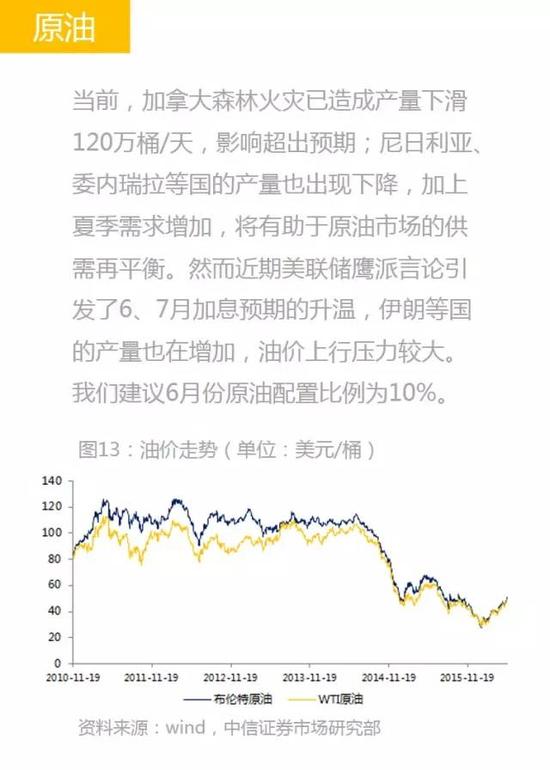

金融资产配置一般涵盖四类基础资产:股权、债权、商品及现金类资产。中信证券市场研究部将基础资产进行细分,一共跟踪八类细分资产:A股、港股、利率债、信用债、原油、黄金、农产品和货币基金。

表1:资产配置覆盖的八类细分资产

表1:资产配置覆盖的八类细分资产多重量化模型+专业判断

当前资产配置领域的研究,运用较多的数量化模型包括均值方差模型和Black-LitterMan模型(BL模型)。早期的数量化资产配置主要来自于马科维茨均值-方差模型。该模型根据历史数据,通过优化算法,寻找到使得相对来说收益最大化而风险最小化的投资组合。但模型过分依赖资产历史表现,缺乏预见性。

BL模型在其基础上引入主观判断,将马科维茨模型最优化的结果与主观预期的结果通过数学方法结合起来,形成一套完整的资产配置体系。该模型已为多家海外资产管理公司的资产配置提供有效解决方案。

中信证券市场研究部综合运用多种量化模型,并结合分析师的专业智慧,生成最终的配置建议。

2. 资产配置报告“诞生记”

图2:金融资产配置研究框架;资料来源:中信证券市场研究部

图2:金融资产配置研究框架;资料来源:中信证券市场研究部6月金融资产配置观点

基本面来看,尽管中国经济下行压力仍大,工业利润、发电耗煤等高频数据重新走软,但预计宏观经济整体仍能保持平稳态势,二季度GDP增速在6.6%左右;

资金面来看,年初信贷高投放、M2高增的格局难以维系,货币政策的边际效果将略微收紧,而人民币贬值压力又有重新抬头的迹象;

政策面来看,财政政策更进一步,政府阶段性加杠杆,以支持企业逐步“去杠杆”,预计未来国债和地方政府债券发行规模会适度加大,而民间投资增速的恢复、PPP项目的落地率在近期亦得到了重视;

面临外围市场复杂风险因素,全球风险偏好持续下降,日本央行政策偏离预期,美联储对加息的态度不明朗,美股估值居高不下,市场避险情绪较重。

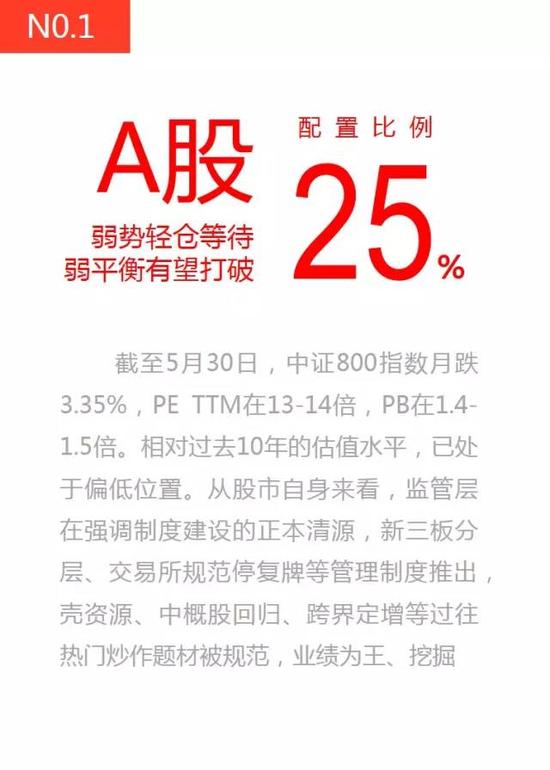

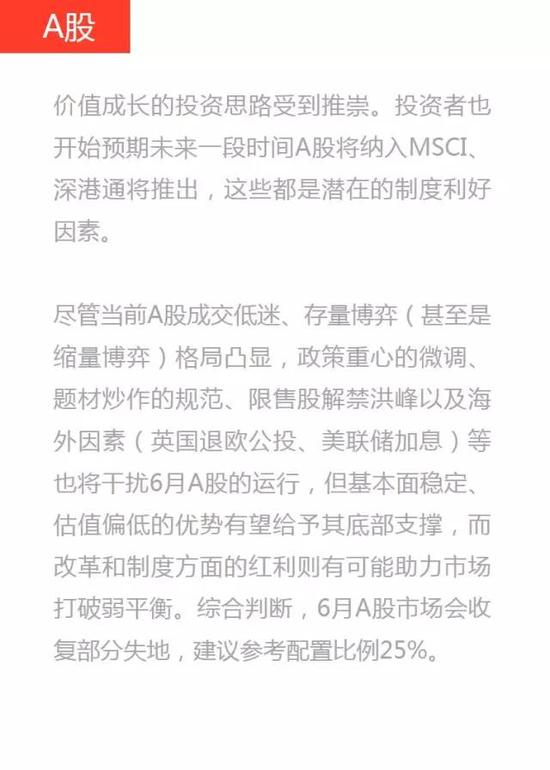

在经济疲弱、货币稳健的背景下,结合各类资产历史走势,运用均值方差模型以及BL模型,同时综合考虑基本面、资金面和技术面等因素,我们建议6月金融资产配置比例如下图所示:

图3:6月金融资产配置总体观点6月资产配置模型结果

运用均值方差、BL两种模型对资产配置建议进行运算,输入数据包括:2007年至今的各项资产月度历史收益(截止5月27日收盘)、6月份主观收益预测、无风险利率采用十年期到期国债、对标指数选择全球对冲基金指数,两种模型给出的风险收益曲线如下:

进入【新浪财经股吧】讨论

责任编辑:赵文伟 SF182