来源:乔永远 永远观市

导读

美联储7月加息或与双重去杠杆形成共振,以退为进,等待年内第二次买点,当下聚焦“超级周期”与业绩。

摘要

来者终须来,未知不足惧。5月28日耶伦在哈佛大学表示:“如果经济持续升温,就业市场持续改善,美联储循序渐进加息是合适的”,随即美联储联邦基金利率期货走势暗示7月加息概率上涨至62%,来者终须来,美联储年内首次加息只是时间问题。但关键的问题是,加息之后未来的政策路径会发生怎样的边际变化?15年12月16日美联储第一次加息落地后,短期全球风险资产(尤其新兴市场)快速反弹,但由于12月非农数据大超预期,市场对美联储连续加息预期快速升温,使得16年1月新兴市场国家货币和股票均遭受较大冲击。对于此次加息,市场同样担心美联储加息后的表态会出现什么样的变化。但我们认为,加息后继续鹰派表态对于美联储而言并非上策:对内,美元超预期升值是其无法承受之痛,对外,对全球金融市场的潜在冲击是其无法承受之责,因此,7月加息落地后我们认为美联储政策偏向中性的概率更大。

加息落地前,A股仍艰难。虽然美联储7月加息近乎已成市场共识,但加息靴子落地前仍将A股市场产生重要制约。首先,美联储加息预期一日难消,新兴市场货币和权益的潜在风险一日难平,作为新兴市场的联动主体,A股在风险偏好低位下波动加大或在所避免。其次,虽然人民币已经逐步形成“收盘汇率+盯住一篮子货币”的中间价形成机制,但美元升值预期的强化,同样会间接影响人民币汇率的稳定预期,靴子落地前都难以彻底消除。第三,当前国内面临实体、金融双重去杠杆,国外面临美联储加息、英国脱欧的潜在冲击,汇率波动、金融市场的风险传递都将多少会对国内政策形成制约。因此,在美联储加息、英国脱欧公投等海外因素落地前,A股风险偏好的提升短期仍将受限,静待靴子落地后的烟消云散。

以退为进,散而后擒。我们在2016年下半年策略报告《以退为进,散而后擒》中提到:“进入5月以来,实体+金融双重‘去杠杆’正在成为推动市场逻辑演绎的重要边际驱动力量。” 当下市场的调整主要反应了双重“去杠杆”过程对实体、金融的独立影响,接下来出现超调的可能会来自两个或多个独立影响的共振和加强,包括美联储加息时点、英国脱欧等潜在共振来源。我们认为,在美联储加息预期落地之前,外部环境的不确定性或将对国内政策形成一定扰动,并进一步放大双重“去杠杆”所带来的潜在冲击,建议继续以退为进。但这种超调可能是有限且短暂的,并为市场留下年内宝贵的第二次买点。“散而后擒”,第二次买点之后将形成收获机会。

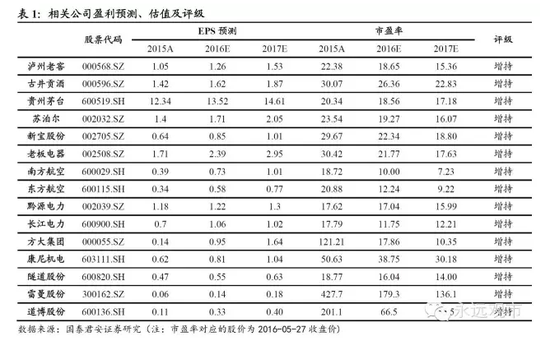

聚焦“超级周期”与业绩。双重“去杠杆”的路径中,风险定价体系也在股票和债券两个体系之上进行重建。股债市场,从信用债违约向个别央企、城投债等“金边债券”蔓延,低风险高收益品种正在减少,确定性增长的稀缺性进一步加强。股票市场内部,从收紧中概股回归,到限制四大领域跨界并购等,监管政策正边际上收紧,内生增长的品种将更受青睐。配置上聚焦两条投资主线:第一,业绩进入长期扩张的“超级周期”,以消费行业为主,食品饮料(泸州老窖/古井贡酒/贵州茅台)、小家电(苏泊尔/新宝股份/老板电器)、航空(南方航空/东方航空)等。第二、高分红、低估值的蓝筹,银行、电力(黔源电力/长江电力)等。主题投资推荐城市轨交主题(方大集团/康尼机电/隧道股份),体育赛事(雷曼股份/道博股份)。

正文

1.来者终须来,未知不足惧

5月28日耶伦在哈佛大学表示:“如果经济持续升温,就业市场持续改善,美联储循序渐进加息是合适的”,随即美联储联邦基金利率期货走势暗示7月加息概率上涨至62%,来者终须来,美联储年内首次加息只是时间问题。但关键的问题是,加息之后未来的政策路径会发生怎样的边际变化?15年12月16日美联储第一次加息落地后,短期全球风险资产(尤其新兴市场)快速反弹,但由于12月非农数据大超预期,市场对美联储连续加息预期快速升温,使得16年1月新兴市场国家货币和股票均遭受较大冲击。对于此次加息,市场同样担心美联储加息后的表态会出现什么样的变化。但我们认为,加息后继续鹰派表态对于美联储而言并非上策:对内,美元超预期升值是其无法承受之痛,对外,对全球金融市场的潜在冲击是其无法承受之责,因此,7月加息落地后我们认为美联储政策偏向中性的概率更大。

2.加息落地前,A股仍艰难

虽然美联储7月加息近乎已成市场共识,但加息靴子落地前仍将A股市场产生重要制约。首先,美联储加息预期一日难消,新兴市场货币和权益的潜在风险一日难平,作为新兴市场的联动主体,A股在风险偏好低位下波动加大或在所避免。其次,虽然人民币已经逐步形成“收盘汇率+盯住一篮子货币”的中间价形成机制,但美元升值预期的强化,同样会间接影响人民币汇率的稳定预期,靴子落地前都难以彻底消除。第三,当前国内面临实体、金融双重去杠杆,国外面临美联储加息、英国脱欧的潜在冲击,汇率波动、金融市场的风险传递都将多少会对国内政策形成制约。因此,在美联储加息、英国脱欧公投等海外因素落地前,A股风险偏好的提升短期仍将受限,静待靴子落地后的烟消云散。

3.以退为进,散而后擒

我们在2016年下半年策略报告《以退为进,散而后擒》中提到:“进入5月以来,实体+金融双重‘去杠杆’正在成为推动市场逻辑演绎的重要边际驱动力量。” 当下市场的调整主要反应了双重“去杠杆”过程对实体、金融的独立影响,接下来出现超调的可能会来自两个或多个独立影响的共振和加强,包括美联储加息时点、英国脱欧等潜在共振来源。我们认为,在美联储加息预期落地之前,外部环境的不确定性或将对国内政策形成一定扰动,并进一步放大双重“去杠杆”所带来的潜在冲击,建议继续以退为进。但这种超调可能是有限且短暂的,并为市场留下年内宝贵的第二次买点。“散而后擒”,第二次买点之后将形成收获机会。

4.聚焦“超级周期”与业绩

双重“去杠杆”的路径中,风险定价体系也在股票和债券两个体系之上进行重建。股债市场,从信用债违约向个别央企、城投债等“金边债券”蔓延,低风险高收益品种正在减少,确定性增长的稀缺性进一步加强。股票市场内部,从收紧中概股回归,到限制四大领域跨界并购等,监管政策正边际上收紧,内生增长的品种将更受青睐。配置上聚焦两条投资主线:第一,业绩进入长期扩张的“超级周期”,以消费行业为主,食品饮料(泸州老窖/古井贡酒/贵州茅台)、小家电(苏泊尔/新宝股份/老板电器)、航空(南方航空/东方航空)等。第二、高分红、低估值的蓝筹,银行、电力(黔源电力/长江电力)等。主题投资推荐城市轨交主题(方大集团/康尼机电/隧道股份),体育赛事(雷曼股份/道博股份)。

进入【新浪财经股吧】讨论

责任编辑:凌辰 SF179