中信证券:A股已处于强弩之末 建议防御为主

中信证券发布最新策略报告认为,随着经济数据预期的回落和资金的持续外流,以及风险偏好不确定性增大,A股大市已处于强弩之末,震荡回落将是A股后市主要趋势。

中信证券认为,10月份影响市场整体行情的因素非常多,包括沪港通、四中全会、三季度数据等等,但总体来说,改革预期的利好有所降低。首先,市场对基本面的预期依然处于下修通道中,而随着三季报的公布,上市公司盈利增速回落也是大概率事件;其次,改革等政策主题虽然能保持市场的结构热度,但四中全会的主要内容估计是在法制建设方面,对经济体制涉及较少,因此整体改革预期短期会出现回调。

配置方面,由于经济基本面乏善可陈、流动性保持中性偏松的总量特征大概率将延续,投资的亮点仍然集中在政策发力和事件驱动等局部领域,10月需要密切关注结构性机会,建议防御为先,适度参与政策和事件驱动的结构机会。短期可着重关注医药医疗/健康养老、“一带一路”、通用航空等领域概念股的投资机会。

外需回升、物价回落:基本面难有亮点

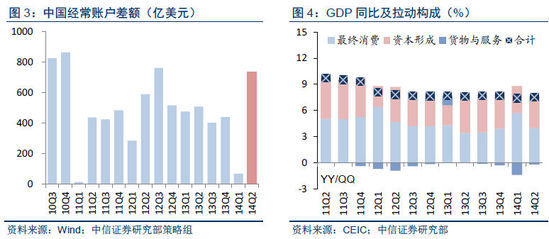

上周,随着依然疲弱的长假内高频数据公布,市场对即将公布的9 月份/三季度的实体经济数据依然处于下调的通道中。2014Q3 的GDP 同比增速一致预期从7.3%回落到7.2%;2014M9 的工业增加值同比增速预期从7.6%回落至7.5%,社会消费品零售同比增速预期从12.0%回落到11.7%。

整体上,对于本周即将公布的9 月进出口数据与物价数据,我们的预测与市场预期非常接近,即外需回升而物价回落。首先,市场预计9 月出口增速从9.4%回升至12.3%,主要受益于发达经济体复苏稳健,特别是美国;其次,进口增速依然疲弱,9月为-2%这一与8月-2.4%基本相当的水平,主要驱动因素是国内需求疲弱以及主要进口的大宗商品价格回落。再次,9 贸易顺差依然会保持高位,大概400亿美元左右。

外部顺差预计在2014Q3 相比2014Q2 会进一步扩大,达到1000 亿美元左右。虽然2014Q3工业增加值增速表征的实体经济同比增速比较疲弱,但外部顺差扩大,以及库存投资被动提升对GDP同比还是能有一定支撑。

另外,根据投资品的高频价格数据、9 月PMI 购进价格指数,9 月PPI 环比为负可能性依然很高,再考虑前期美元指数上涨,以及国外大宗商品价格下跌的输入效应,未来PPI增速将依然疲弱;当然,中期抑制PPI 弹性的还是产能过剩。整体上,我们预计PPI 在9月的同比增速会从8 月份的-1.2%回落至-1.6%。CPI 同比增速则主要由于翘尾因素回落,在9月会8月的2.0%进一步回落至1.7%。

政策方面,本周主要聚焦李克强总理访欧的合作成果。10月10日,李克强总理表态,在中德双方的共同努力下,两国合作的深度和广度达到前所未有的水平。根据前期舆情,中德合作领域包括工业、信息化、能源、科教、农业、卫生、航空航天、节能环保等;中意合作领域涉及文化、环保、质检、能源、金融、航空、通讯等领域。

另外,改革仍是四季度最重要的政策看点,随着下周会期的临近,相关主题热度不减。改革始终是今年宏观政策的重心和资本市场投资主线。十八届三中全会以来,特别是7月份以来,土地、财税、户籍制度、司法、文化、考试招生等领域的改革已经开始实质性推行。从今年7月底中央政治局会议后,我们强调改革提速,主题升温;而在四季度,尽管由于基本面等因素,A股整体上难有好的表现,但由于国企和土地制度等重要领域改革的推进和落实,相关主题性的、结构性的投资机会仍可持续。但是,在10月份,市场前期预期比较充分的四中全会行情会进入兑现阶段,预计四中全会舆情将围绕依法治国展开,在经济制度方面的涉猎会比较少,结构上,低于市场预期的可能性是比较大的。

风险偏好维持高位,但不确定性加大

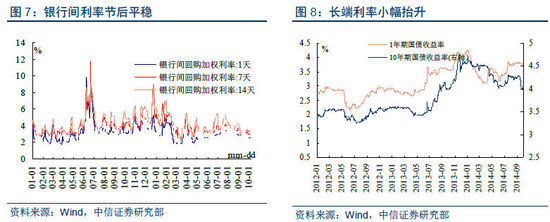

节后一周流动性平稳,未来一段时间虽然将面临财政缴款,但预计流动性将维持中性偏松格局不变。10月8号受到补缴准备金的影响,央行[微博]本周公开市场净投放160亿元,使得资金利率维持在平稳的水平。10月底又将面临财政缴款,届时公开市场操作可能维持较为宽松格局平稳流动性预期。但是预计9月M2数据可能较8月略有所反弹,往后看流动性也将维持较为宽裕,度过10月季节性因素后央行可能会通过公开市场开始回笼资金,使得宏观流动性维持中性偏松状况。

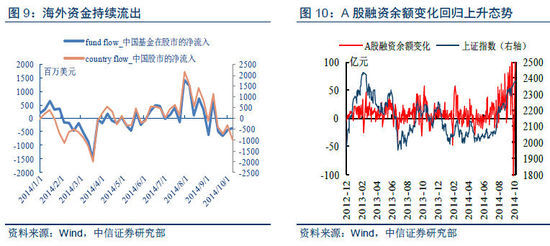

上周三个交易日即使海外资金依然在持续流出,但是国内风险偏好依然维持较高水平。一是长端利率抬升,长短利差扩大,二是在9 月30 日节前融资余额出现临时的负的净变化后,节后融资余额变化与融资买入额再次上升。投资者情绪的抬升主要是受到节假日期间利好消息的影响。前瞻性地看,可能会影响投资者情绪主要是金融数据与三季度经济数据的公布。总体来看,9 月金融数据可能略优于8 月,总体流动性情况好于8 月,M2 增速可能略微抬升,本周投资者情绪可能维持较高水平。但是下周依然受到经济数据与财政缴款等不确定性因素的影响。

投资建议:回调压力加大,后市防御为先

市场判断:回调压力加大,建议逢高减仓

10月份影响市场整体行情的因素非常多,包括沪港通、四中全会、三季度数据等等,厘清其中的核心因素与预期差对市场方向判断依然是十分重要的。首先,市场对基本面的预期依然处于下修通道中,而随着三季报的公布,上市公司盈利增速回落也是大概率事件;其次,改革等政策主题虽然能保持市场的结构热度,但四中全会的主要内容估计是在法制建设方面,对经济体制涉及较少,因此整体改革预期短期会出现回调;再次,虽然流动性宽松和投资者风险偏好维持高位,但其后续的不确定性将增大。大市已处于强弩之末,我们再次强调10月策略月报对市场整体冲高回落的判断,而后市震荡回落将是主要趋势。

配置建议:防御为先,继续参与政策和事件驱动的结构机会

10月初,我们认为影响行情的关键事件开始变得多元化,如四中全会召开、沪港通推出、三季度经济数据和上市公司业绩出炉等。把这些关键事件中的任何一个单独拿出来,都会对市场的运行趋势带来实质性的影响。但是,这些关键事件要在10 月这一个月的时间窗口内接连发生,它们对市场的综合影响就会变得多元化,也更加地难以预测。叠加投资者当下对改革加速和沪港通推出的预期已空前高涨,上述关键事件的落地更容易被解读为符合或低于预期,再进一步超预期的可能性已较小。同时,投资者对三季度经济数据和上市公司业绩的预期也正在经历理性下修。所以,我们倾向于认为10 月的月度行情将体现出一波三折的特征,回调压力仍然较大,配置上则应坚持防御为先,轻仓灵活的操作方法。

结构上,由于经济基本面乏善可陈、流动性保持中性偏松的总量特征大概率将延续,投资的亮点仍然集中在政策发力和事件驱动等局部领域。10月,需要密切关注的结构性机会有:朝鲜半岛第二次南北高级别会谈对中韩自贸区等概念股的影响,央行、银监会进一步做好住房金融服务工作对地产股的推动,新疆生产建设兵团成立60周年、天津港口岸新一轮扩大对外开放计划对区域概念股的影响,电改以及水污染防治、腾格里沙漠污染治理对公用事业板块的带动,苹果发布新款ipad、低空空域改革、登革热和埃博拉传播对电子、通用航空、医药医疗等行业的影响等等。

相应的,本月亮马行业组合配置农业、食品饮料、医药、汽车、电子、电力、环保等7个行业。其中,医药是新调入的行业。从权重上看,亮马行业组合将60%的仓位配置到了农业、食品饮料、医药等消费股中,将30%的仓位配置到了电子、汽车、环保等成长股或周期成长股中,另将10%的权重配置到了电力等偏稳定类的板块。股票组合仍为10只股票,具体是罗莱家纺、长海股份、登海种业、隆基股份、恒瑞医药、川投能源、上汽集团、渤海轮渡、瀚蓝环境、中兴通讯。详见月初发布的亮马组合报告。

10月第一周,亮马行业组合配置的7个行业中有环保、医药、汽车、农业、电子等5个行业跑赢了基准沪深300指数。同时,市场运行由强变弱、回调压力渐显,结构上地产、医药、环保等行业以及新疆、天津等区域板块表现抢眼,都符合我们月初的预判。上周是长假后的第一周,仅有三个交易日。展望10月第二周,我们仍然维持策略10月报的配置观点,建议防御为先,适度参与政策和事件驱动的结构机会。短期可着重关注医药医疗/健康养老、“一带一路”、通用航空等领域概念股的投资机会。

事件驱动策略:继续推荐高管、大股东定增组合

过去一周表现最好的事件驱动策略是破发回补和公司股东增持,分别贡献相对收益3.76%和2.67%。本期继续推荐高管、大股东定增组合,但预期市场将进入强势股调整阶段,建议回补前期涨幅过高的股票。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论