���ţ��ļ���A�����пռ����� ��Ĺ������ȵ�

��������֤ȯ���շ����ļ���A��Ͷ�ʲ��ԣ�������Ϊ���ļ����������ȿ��ܻ�Ӵ�ָ���������пռ�dz����ޣ���Ŀǰ���г������ڿ����Խ�����������ֵ���߹�ֵƷ�����Ƕ��ڳ������ȵ㡣

���������Ի��᷽�棬������������½����¶��Χ�ơ�����ת��Ԥ�ڵĸ��ɳ���Ҳ��չ�������ⷽ�棬����ĸ������ת�ȸĸ�������������г������ȷ����Ͷ�ʷ����ļ���Ҳ�ǽ�Ϊ��Ҫ�����Zʱ�㡣

����A�ɽ��ھ�����һ�ֲ������飬��ָ�ǽ�20%������֤ȯ��Ϊ���������������ʽ��������Ա���Ϊ�����������Ÿܸ��볡����һ����ʼ��2013�꣬ȥ��Ĵ�ҵ���ȳ��ͽ����С��ֵ��������֮�йء������г����ұ仯�����ߵ�����ת֮ǰ��������Ťת���������棬�����ʽ�����������Ϣ����ļ����ݶ�����������������Ҫ��ע�����ʱ��г��Ľ�һ������ź��������е����ߵ���

�����ļ��Ⱥ�۷�������������֤ȯָ��������ز����ط������������ز������Ļ�������ҵ�ʽ�����������������÷�����ɢ�����з��ս��Ӵ���������̼����ԼӴ���ذ��Ķ���ЧӦ�����г��г��ڶ����������ã�ʵ�徭�������Է��棬��Ҫ�������Ǻ����ʽ�������÷���ϵͳ����ɢ����������ҵӯ�����ٻ����ѽ�Ϊȷ��������ļ��Ȳ������Ȼ���ƣ�����ɽ�����ѹ����

���������DZ���ȫ��

����1. �ļ��ȵı��벻��

�����ڽ�������֮ǰ�������Ȼع�һ���ļ��ȹ�Ʊ�г��Ĺ��ɡ����������ǣ��ƺ��ļ����г�����������һЩ�仯���ر��Ǽ�����Ҫ�Ĺյ���������ļ��ȣ����г����������ȶ�����Ȼ����ֻ�ǻ��ڹ��������ͳ�ƣ��������ֵ����������Dz���ȡ�ġ�

����1.1. �г������ױ�

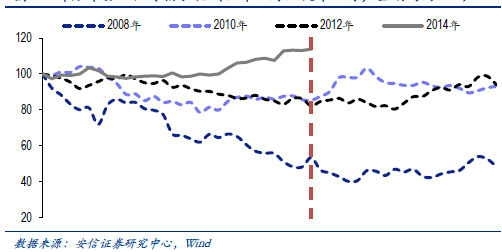

��������ѹ�ȥʮ��(����3 ��������2 ��)����ָ֤�����Ʒ���һ�𣬿��Է��ֳ�2004��2009��2011 ���⣬����7 ���г����ļ��Ⱦ������˽�Ϊ���Եķ����Ա仯���ر���2005��2007��2008��2010��2012 ��ļ�����Ҫ���Թյ�������ڵ��ļ��Ȼ�֮ǰ�����г�����Ӱ������������Ԥ��֮������أ������ø��̵ķ�ʽҲ�����ҵ�һЩ������족�������ļ��ȵı仯������2007 ��Ĵδ�Σ����2008 ��ġ������ڡ���2010 ��ļ�Ϣ��2012 ������ߴ̼���2013 ��ı�����(�����й�˾ҵ��������Ԥ�ڡ�)����Щ������족�º��������б�Ȼ�ԣ�������Ԥ��(�ر��ǶԷ���ʱ���Ԥ��)������ͬ��ռ�������ԣ����岢�����ļ��ȿ��ܳ��ֵġ�����족����Ͷ�ʵ��������ͼ1:���������֤��ָ����(����3 ��������2 �£����ھ�Ϊ100)

����

����1.2. �г�����ѱ�

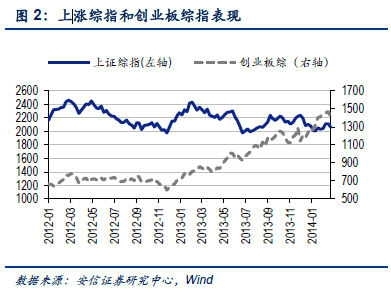

�����г�����������ʺϾ����������Ǵ�ҵ�����������Ľṹ�����顣2012 �����߱��ֻ���һ�£�������ǰ�������ȵĵ�������2012 ��ķ��������ϻ�����ͬ�����Էֻ���ʼ��2013 �괺��֮�����˵��ļ���(�ر�����2013 ���������ǰ)��ָ֤�������Σ���ҵ���ǿ�����Ǹ��Ƕ���һ����ǿ������һ�����ӷ�����2010 ����ļ��ȣ�����300 Ϊ�������г�����������䣬���ϰ��������������ɳ�����Ȼǿ��(��������ڡ������ڡ��������Ե����ۡ�)������ԭ�����ڣ��г����������Ͷ���߽ṹ���г��ڱ仯�йأ����������Եı�������ʱ�������ع�ϵ����

����

����

����2. 2014 �г��ع�

����2.1. 2014 ���г���������2014 �����2 ��20 �յ��г�����(�ر��Ǵ�ҵ��)����Ҫ��2013 ���ļ�����������������ǰ������г����з�Ϊ�����Ρ���һ������2 ��21 ����5 ��19 ���г���ϵͳ���µ������뾭�û��������к��г��ʽ�����(��IPO ����)�йء��ڶ�������5��20 ����7 ��21 �յ����Σ��������¡��������������߶Ծ��ú��ж������е����á�����������7 ��22 ������ĵ������ǣ����ǵ��͵��ʽ��������飬��Դ�Ƕ��ģ�����Ҫ�ġ��������ʵȸܸ�ҵ��ķŴ�ЧӦ��������Ƕ��Ͽ����г��ʽ��Ӱ�����ؿ����ǡ�����족����Ҫ��Դ��

����2.2. 2014 �������

����������г����dz�ͻ����С�̹ɡ�����ӯ�ʡ��ͼ۹ɡ������������ָ�����Ƿ�����20%���ϣ�����ǿ�ڴ�ͳ����Ͱ����ɳ����г����������Ͳ�������������ֵ������һ����������صĸ��ƿռ��Ĺ�˾(�μ���������ʢ��������һ�����г����Ͷ�ʲ��ԡ��������������� --��������Ͷ��ר�ⱨ�桷)����ҵ�ϵķֻ���Ҫ�����ھ����������ͻ�𣬺ʹ�ý���ҵ硢ҽҩ�����еȼ��Ű���������ǣ�������������ҵ�Ƿ���¡�����֮�������г���������֮��ʢ�У����ȥ��Ĵ�ҵ��糱�й�֮�����������ںܴ�̶���������Ͷ���߽ṹ�仯��ɵģ�ͻ�������ڡ���ʱ���������ɶ��������塱���Ӹܸ˵ȷ��档����Ŀǰ�г�����Ҫ���������������ڡ�A ��Ͷ���߽ṹ�仯�����ڷ����ĺͽ�Ҫ�����ġ��н��й�ר�����ۡ�

����

����

����3. �г����еľ��û���

�����ƺ��������ž��û���������г��������ѳɡ������ɡ����������ߡ��͡���������ߡ�Խ��Խ�ࡣ������г��ڵĽǶ��Ͽ�����Ʊ�г��;��õ�����������Եģ��Ȼ���ų�����һ��ʱ���ڻ���ַ����ϵı��롣Ӱ���г�����ͷ��������Ƕ�Ԫ���ģ����ܶ����ض������ض����û�����ɵġ����Ȳ������������أ����ڱ��ַ����������ȵľ������������ȶ��������ã�ʵ������ƣ��һ���̶��϶��г��ʽ���ĸ��ơ��������ǽ��ԵĻ��ǡ���̬�����г�Ī��һ�ǡ����Dz������ж��ԵĹ���������ۣ�����Ҫ�������ڹ۲��Ӧ�ԡ�����족��

����3.1. ���ز�

�������ز��г��ĵ����ǽ����Ʊ�г���һ���µ�����Ҫԭ������û�����ϵͳ�Գ�����������г��ڶ����������������˵����η��ز��ʽ���Ϊ���������ʽ��һ����Դ�����������֤ʵ��Ŀǰ����Ʒ�����ۡ����ز��¿���������ٺͷ��۵������ȶ��ѽӽ���2008 ���Σ��ˮƽ������Ҳ����Ӧ�Է��ɹ����У����г��ܷ�ָ�����۲졣��Ϊ�������ʵ�������ǣ����ز��г�ά�֡����Ʋ�������֣��ⲻ��Ӱ���Ʊ�г������������ϲ�������ǣ������̽�һ�����۵�������Ȼ���ԣ����ز��г��Ƚ���Σ�����Ͼ��������ʽ���������ǿѹ�����ԵĿ��飻���߷��棬ǿ�̼�(����[��]�����в�������)��Ȼ����Ʒ��ز��г��ͷ��ز��ɵĶ��ڱ��֣������ƻ����������ε������Թ����������δ�������á�

����

����

����3.2. ��ҵӯ��

����2011 ��������A �ɱ��ֺ�ҵ���������Ƶ�һ���Ի��ǽ�Ϊ�����ġ�ȥ��Ǯ�������һ�ζ���ƫ�룬������г��ܿ�õ�������2014 ��һ���ȵ��г��µ��Ͷ����ȵ�������������������ҵӯ�����ٱ��֡������ȵ�ӯ�����ٻ����ѽ�Ϊȷ��(7-8 �¹�ҵ��ҵ���������ѵ���Q1)���г����ʽ��ƶ�����һ��������ӯ�����������ļ�����ҵӯ�����ٿ��ܻ��ʵ������������ܷ�ﵽQ2 ��ˮƽ�д��۲죬��������Է�ӳĿǰ���г�Ԥ�ڡ���Ȼ�����г������������ʽ��������ҵӯ���������������г����е�һ�����������ļ����г��ʽ���������⣬��ӯ��������º��ѵõ�֧�ţ�����ɺͰ����ɳ�����Ϊ��ˡ���һ���棬���Q4 ��ҵӯ��������Ȼ�����������У����ų�����ȥ���ļ�������Ŀ��ܡ�

����

����

����3.3. �����̼�

���������������ģ�����̼��Թ���δ���Ǻ��£�������A ���������ѶԻ����̼����������ر��ǵ��ػ�����Ͷ�����������»�(����2011 �ꡢ2013Q4-2014Q1)����������г�������ǿ�̼�(2009 �ꡢ2012Q4-2013Q1)��ʵ����ʱ������������ڹɵ��궯������Q2 �����������ǻ���Ͷ�ʵ��̼����̶��ʲ�Ͷ���ڷ��ز�������ҵ��ѹ���»���ָ�����ȵ����У������г����ȵĻ���֮һ������ǰ�����ַ��������ز�������ҵͶ�ʶ��ں������ԸĹۣ����Ի���Ͷ���̼����Ǻ��б�Ҫ�ģ�Ҳ���г���һ��Ԥ�ڡ�����������ȡ����������Ը��������Ҫ������ʵ�֧�֣���������ȫû�б�����һ���棬���6 �·���������Ͷ�������»����Ʋ�����Ԥ�ڰ�����������һ�����������е�ϵͳ��ѹ���ֽ������ٱ����ӣ���һ���棬�������Ͷ�ʴ�����룬�г��ʽ���ֽ��ܵ���������д��ڶ��ڿ������Ǻ���������Ŀ��ܡ����Զ�A �ɶ��ԣ����֡��̼��������ļ��ȵ������������

����

����

����3.4. ������

�����������������л����������Ի����Ͻṹ�Է��ɣ������ҹ�Ӧ��δ��ʵ�徭������ƫ�룬������ʵ���������ԭ�������÷���ʱ�з����������������˷��ո��룬��δ����ϵͳ�����⡣������������ı��������⣬��������������Ӱ��ʵ�徭�������Ե�����Ҫ���أ����ӽṹ�Ͻ�����������ʳɱ������ʷ��棬���м�ع���Ȩ�����ѻ��䵽2012 ���ˮƽ����ծȯ�����ʺͽ��ڻ��������Ȩ���ʻ�����Խ�С�������൱��ȥ��������ˮƽ�������ƺ������Ͽ����ʽ����������ʵĻ���Ҳ�������ԣ�������Ͷԡ��DZꡱ����ڲ�Ʒ�Ŀ��ƿ����Ǹ��ƹ����ʽ�������������ء�

��������Ŀǰ��������״��������ǰ���Ѿ������Ļ����̼��⣬�ļ�����Ҫע������ΰ������������������֡�

����1�������Խ�Ϣ(������ʽ)����Զ��ԶԷ��ز��Ĵ̼���������Ϊ��Ч�ģ����ڴ���һ���Ľ����Ի��ᣬ������г������Z��ֵ��Ҫȡ�����г��Ļָ����ȡ����⣬���п��ܻ��ܵ�һ���ĸ���Ӱ�졣

����2�����÷�����ɢ���г�Ŀǰ��ʵ�徭�����÷��յ�Ԥ������ν�ġ�����ΥԼ����һ������ϵͳ����ɢ������Ҫ����һ���ձ��־��衣

����3�������ʽ��ܴ��ϡ��ڡ��DZꡱ���ϸ����֮���������Լ������ӽ�����У�����������������ļ�ܴ��ϣ���Ӱ����ܽϴ�(���Ľ���һ��������һ����)��

����4�����������Գ�����������������˳��ͼ�ϢԤ�ڿ����������ʽ���������������ռ��ij������Ժͽ�����Ԫָ��������Ͽ����й����ⲿ�����Ի��������ֹۡ�

����

����4. A �ɡ�Ǯ����

������ǰ����������7 ��22 �տ�ʼ�ĵ������У������ʽ�ӿ���Ʊ�г�����ģ���ƺ�ǿ��2011 ���������κ�һ�η���������֮ǰ�IJ��Ա���Ҳһֱ�ڷ������ٹ����ʽ���ı仯�����ڡ�A ��Ͷ���߽ṹ�仯���Ѿ������ĺͽ�Ҫ�����ġ��Ļ����жϣ����������ʽ����Դ�Ͽ�����Ƕ��������Ƶ�ǿ�������˶Զ����г������Ӱ���⣬����г�����Ӱ�����������

����4.1. ���ʡ����͡�

����������г���ֻ���ٸ�ʱ�й�A50ETF ��ģ�仯���Լ�QFII �����ʱ�Խ��ŵ�����Ͽ��������ʽ��DZ��������ʽ����е���Ҫ��������������ʱ�Ĵ���ȫ���ʽ���̫������Ϊ�ܷ�ۣ�������ͨ��(�Լ��˺������֤α���й���QE)ʹ��A �ɳ�Ϊ��Ҫ��ڡ�8 ����Ѯ�������������в�������������������ͨ����ʽ��բ������һ����Ҫʱ�㡣����ο�������̨���ʱ��г�������Ϊ�Ķ��ڷ�����(�����A ��Ͷ���߽ṹ�仯(����ƪ)����һ�ȴ����ȷ紵������)��������ͨ����բ���ʵ��ЧӦ���ܻ����ڿ�բǰ��Ԥ��ЧӦ��������뿪բ��ǰ�ڽ���������ʽ����йء���̬�����Ͽ�������ͨ���ڵļ��������һ��������3000 ��Ԫ�������൱����֤A ��������ͨ��ֵ��5%���������뼣�����Ե�7 ��22-8 ��4 ����֤��ָ��һ���Ƿ�Ϊ6.7%��������������(7.22-9.30)��֤��ָ�Ƿ��Ѵ�15%�����ǻ������ϵķ�������Ϊ�϶����ǣ�������ͨ����բ(Ŀǰ�г�Ԥ��10 �µ�)��բʱ��ȷ��ʱ��A �ɿ��ܻ���˳��־��Ҳ���������һ����Ҫע����ǣ����ڱ��Ρ�����ͨ���Ķ���ЧӦ���ʱ��г����ſ��ܳ�Ϊ���߲��������г�Ԥ�ڵ�һ���������ر������г��������֮ʱ��

����

����4.2. ����ʱ����

�����г���һ�����Ͷ������Ϊ����A �ɡ�Ǯ�������ʽ���Դ֮һ�����8 �·�����A �������˻����ͻ�Ծ�˻������������������ҵ����ݡ��������ϵ�������ȣ�����Ͷ���߽ṹ�ϵı仯���г���Ӱ���Ϊ�������ر����Ǹ���ֵ����Ͷ����ռ�ȵIJ�����������һ����ʼ��2013 �꣬���ڱ���A �ɷ���������ǿ�����ֹ���ֵ500 ��Ԫ���ϵġ�����10 ��Ԫ���µġ�ɢ�����˻����ı���Ӵ�ͬʱ����ͨ�����ʵ���ʽ�Ӵ��ʽ�ܸ˵���������Ը�ձ��ǿ����һ���Ŵ�����һ�ṹ�ϵ��ص㡣����ѡ����Ķ�������������Ͷ���ߡ�˽ļ�ʽ𡢲�ҵ�ʱ��Լ����й�˾�ɶ����߹ܵ��ڲ��ˣ��ܴ�̶���������ĿǰA ������Ϊ��Ծ���ʽ�һ����Ϊ�������Թ�ƱͶ�ʻر��ʵ�Ҫ���ǽϸߵģ�ͬʱ������ʱ����Ч��������Ϣ�Ļ�ȡ��ͨ�ijɱ�����ˡ��������й�˾�ɼ۵�Ӱ�����ϴ�2013 ��Ĵ�ҵ���ȳ��ܴ�̶��Ͼ��롰��ʱ�����йأ������С��ֵ�糱ͬ����ˡ����ϣ���һ���Ƶı�����ʵ�徭��(�ر��Ƿ��ز�����ͳ��ҵ)���Ļ���֤ȯ�г��Ľ��������кܴ��ϵ����һ�������ڳ����ԡ�

����

����4.3. ����Ͷ����

�������չ�Ʊ��ļ�����Ʊ��λ�IJ��㣬8 �·�������ļ�����λ�����Ƿdz����Եģ�Ŀǰ�Ѿ�������2012 ����г����������ˮƽ�����ƽ�2010 ��Ľ��Ըߵ㣬һ���̶��Ͽ��Խ�������Ϊ��һ���ӲֵĿռ��ѽ�Ϊ���ޡ����ӻ���ݶ��Ͽ������ܶ����»�����������и��ƣ����ܷݶ����������(�ܿ����롰ɢ�����˳��й�)��2012������������������������һ���ƶ��ڿ�����Ѹ��Ťת��Ҳ��ζ�Ź�ļ�����������г��������Բ�ռ���ƣ���ͳ�ļ�ֵͶ������������ܿ��顣��һ���棬�Ա��ջ��������Ͻ��������ʶ��ԣ���ƱͶ�ʵ�DZ�ڴ�����ģ�Ƿdz��ɹ۵ģ��������������������ϡ����ڱ��ջ����ʽ���ԣ������������½�(�۸�����������)���ڹ�Ʊ���ʲ����ZȨ�ؾ���һ��Ӱ�죬��Ŀǰ��һЧӦ�������ԣ�ͬʱ�ļ��ȿ���Ҳ���ǶԴ����ʲ����Z����ս���Ե�������Ҫʱ�㡣���Ͻ�����������������꣬���ߵ�����������Ҫ�ı�����

����

����4.4. �ܸ�

�������ǰѸܸ��ʽ�����������Ϊ��������Ҫ�����ء��������ǿ϶����ʽ������ģ����������������������볡��������⣬�����ʽ����Ѿ�ƽϢ������ݶ�ޱ仯�����ܸ˵ķŴ�Ч��ʮ���������ʽ���Դ�ϣ�һ��֤ȯ��˾�����ʽ�ͨ��������ȯ��Լ�����ص���ʽ������У�һ�Dz��������ʽ���Ҫͨ��֤ȯ��˾����������У�Ҳ����ͨ���ṹ����Ʒ����Ȩ��Ѻ����ʽ������С��ӱ����Ͽ������мӸܸ���֤ȯ��˾����ҵ��չ�Ľ��Գɹ���Ҳ�����г��ʽ����Z�Ľṹ�仯����һ���Ŀ۱�Ȼ�ԣ�ͬʱһ���̶���Ҳ�ܵ������������ƶ���

���������ܿ�������������Ȩ��Ѻ��ģ�ڱ��ַ����л����������������������ͬʱ���������������ʵĿ�������Ҳ���ų��иܸ��ʽ���롣������Ϊ����7 �·����������������ռ�ɽ���ı��ش�10.4%��������12.9%���ⲻ�ǽṹ������������ȫ���͵ġ�����ҵ���ʽ���Դ���棬�������ǵIJݸ��˽⣬���ڡ�ת���ʵ�֤ȯ��˾�ʱ���֮����ʽ��Լռ4 �����ң�����Щ���������ʽ��йأ�����Ŀǰ���������ȯ������ҵ��dz������ⲿ�ʽ�Ӧ������dz���Ҫ��һ�㣬�ܸ��ʽ�ijɱ�����Խϸߵģ����ʡ���Ȩ��Ѻ������7%-8%���ң�����Ȼ����߹�ƱͶ�ʵ�Ҫ��ر��ʣ�����Ŀǰ���г������ǿ�����á�վ������ʱ���������Ӹܸ˵���Ϊ��Ȼ����Ĭ��������������Щ�ʽ�����ڻ����᳷�����г����Ҳ�������Ա仯����Ҫ��������Ҫ�����߷��պ��г������µ����µĸܸ���ת��

����

����5. �ڲ�ȷ������������Ѱ��Ե�ȷ����

���������������ۣ��ļ���Ӱ���г����еIJ�ȷ�����غܶࡣ���У����ز��������г����г��ʽ���������������Ҫ����ע������з��ա�����ز����ط��������������Ļ�������ҵ�ʽ�����������������÷�����ɢ�����з���Ҳ���Ӵ������Ԫָ���������������������г��������ԣ����ܻ����A �ɵ��ʽ�������������кͼ�ܲ���̬�ȡ����������ܸ�����һ���Ŵ����ʽ������Ϊ�̡����з�������Ҫ�����������ڹ����ʽ��濪Դ�����߷��档����֮�⣬�ļ��ȶ��ڻ�����������ȫ�ᡢ������ͨ����բ��ע���Ƶ����ʱ�������صĿ��飬ʮ�����ǡ�����֮������ԣ��ļ����������ȿ��ܻ�Ӵ�ָ���������пռ�dz����ޡ�

������֮��ȣ�Ŀǰ���г������ڿ����Խ���������Ϊ��ҪӰ�����أ�Ͷ���߽ṹ�仯�������г����ұ仯֮ǰ���ܲ���Ѹ��ֹͣ��ͬʱ���ߵ��������ת�ĸ���������ޡ���Ҳ����ζ�ŵ���ֵ���߹�ֵƷ�������г����ڳ������ȵ㡣���ⷽ�棬����ĸ������ת�ȸĸ����������г������ȷ����Ͷ�ʷ����ļ������Z��ֵ�Խ�Ϊȷ���������Ի��᷽�棬������������½����¶��Χ�ơ�����ת��Ԥ�ڵĸ��ɳ���Ҳ��չ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ��ʳˮӡ�����ʳɫ

- �����������������

- ���˶���������������ɭ

- ����Ȧ��Ԥ��������Ԥ��

- ��è��ð�գ���������è

- ������Ϯ������ū��

- ����ĵ�������ż��֮��

- ��IJ����Ǽʴ�ש��

- ���ѧϰ���⣺����ҵ��

- ��¼���������У����100

- ������ͼ���֣���������

- ������Ϸ���Ⱥ��ѣ�����

- �������ײ����������ײ

- G5��Ӫ�������¸ҵIJ���

- ��������������ɭ������

- ũ������Ϯ������֮��