���Ų��ԣ���Ʊ��̨���⳪Ϸ ��������ת��ĸ�

������Դ�����Ų���

�������������ʽ��ƶ��г����У������˵�����˶��Ժ��й����ֹۣ����ܻ�����Ӧ��һ�����ԣ�������Ҫ�����ж���һ���Ƶij�����

�������ں����ʽ�����A�ɣ�����г����з��ȳ�Ԥ�ڡ�����г���RQFII ETF���ڵõ��˴����ʽ�ľ����룬��ʾ�����ʶ���A�ɵ��������ܶ�Ͷ����Ҳ������Ϊǿ�ҿ�����е���Ҫ���ɡ�������ʷ�Ͽ�����Ȼ12��������������ʵĴ�������ʹ��Ͷ���߶������ʵ�Ӱ����Ȼ�������£���ʵ����֮��ͬ��Ҳ������RQFII�ʽ�������г�ת���µ���������ʽ�������A��ת�����ǵ����Ҳʱ�з��������������Ϊ���ʵ���������Ƕ�ǰ������Ľ��ͣ����Ƿ�����Ϊ�жϺ������Ƶ�������Ȼ�д���ȶ��������������A�ɲ��ǼĻ���ͨ�����ش�������г���������ӡ�ȵ����������г��Լ�������Ʒ������ǿ������ʾ������A�ɵ�����ֻ��ȫ���ʽ�����߷����ʲ��е�һ��������ص�Ӧ������δ�����������ж���һ���Ƶij����ԣ����ǼĽ����ڵ�����������Ϊ����ǿ�ҿ��ú��е����ɡ�

�����й�����Ȧ�ܵ�ȫ���ʽ��ˣ���Ӧ�����λӵ����̤����

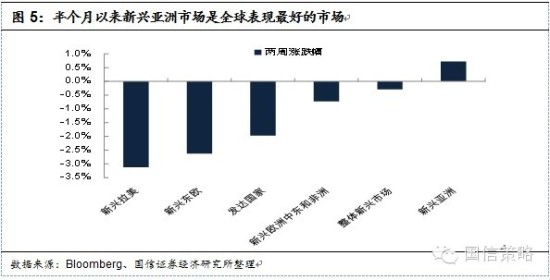

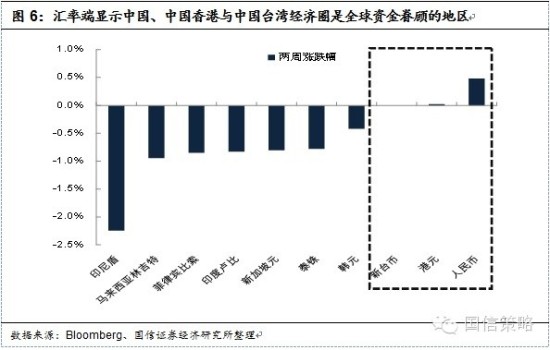

������������ȱ��桶ŦԼһҶ���Ϻ�֪����������Ŀ����龰��ʼ���֡������������������ݺû��ΰ롢������BES����ΥԼ������͢��Ȩծ��ΥԼ��һϵ�г�Ԥ���¼�����ȫ������г��������߸ߣ��г�����ƫ�ó��ֽ��¡��������壬MSCI��������Ʊָ���������У���������ҵ����������������������7��21�յ���������ʾ�ʽ����ӿ�������г�����������������Ŀǰ������õ��г���ͬʱ���ʱ仯Ҳ��ʾ�й���½���й���ۺ��й�̨����ɵ��й�����Ȧ��ȫ���ʽ���Ϊ��˵ĵ��������������ʽ�����ڻ��ڷ���ƫ���������ǹ������ǵ��ƶ�������һ������ƫ����ת��ӵ�����г���������λ��̤�ķ��ա���������Ϣ������ǰ��Ӧ�Ƕ�����Ҫ���ڵ��ĵ��¼�������7���������鷢�����ݣ���10��ֹͣ�������ɣ������ʻ����ڡ��൱��ʱ���ڡ�����Ŀǰˮƽ������6���������˿�֧������������Ȼ�ϵͣ��۳�ͨ������֮�������������»�����������ʵ�ʹ�������ˮ����������DZ���½���������Ӧ�ü����۲��۾��������ܷ�ά���й�ǿ��ȫ�����������ĸ�֣������۾������ݲ���֧�ֻ��ߺ�����¼�������ѹ����ƫ�ã�Ŀǰ�������й�����Ȧ���ʽ����ý��߽⡣

������Ʊ��̨�����⳪Ϸ����������������ת��ĸ�

�����г��������������ڰ������ռ��������λ�������Ĵ��沢����ζ�ŷ�����һ���䣬�����Ǻ��ڷ�����Ȩ���̽��������İ���ս�Ρ����ֹ�����Ҫ���úͽ���ά�ȣ�Ҳ����ζ��Ҫ�㾭�á��ڸĸ�ת�����֮ǰһζ�����ٽ�����һϵ�к���֢�������������ɲ�Ը���ص����ޡ���ˣ��������ߺ;����������������й����ڴ����ṹת��ʹ�ú�����۵ı��뽫�dz�̬�����ڰ�鷴���ռ����ޣ����˼����ߡ���ס���ú�������ȫ��֮ǰ���Ľ�ת��ĸҪ������ȫ��ĸĸ�滮����������Ԥ��9�»��д������Զ����ƽ��ĸ�ִ�д�ʩ�Ƴ��� ��Ϊ����ȫ�����������з��Ҳ���ܴ�Ӱ�죬��������������ת��ĸ������ԴƷ����˰�����ء����ƽ����������˲�ҵ���ֵ�����ĸĸ�г����ڼ������䣬Ӧ�ǵ�������������

������������

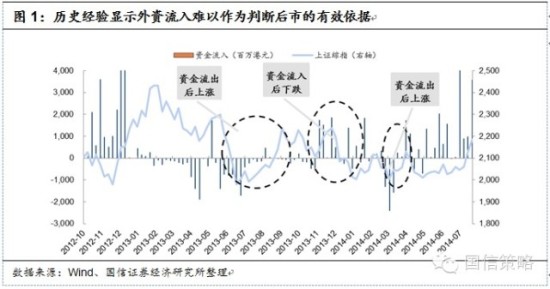

���������ʽ������Ƿ�һ����ζ�ź������У�

�������ں����ʽ�����A�ɣ�����г����з��ȳ�Ԥ�ڡ�����г���RQFII ETF���ڵõ��˴����ʽ�ľ����룬��ʾ�����ʶ���A�ɵ��������ܶ�Ͷ����Ҳ������Ϊǿ�ҿ�����е���Ҫ���ɡ�������ʷ�Ͽ�����Ȼ12��������������ʵĴ�������ʹ��Ͷ���߶������ʵ�Ӱ����Ȼ�������£���ʵ����֮��ͬ��Ҳ������RQFII�ʽ�������г�ת���µ���������ʽ�������A��ת�����ǵ����Ҳʱ�з��������������Ϊ���ʵ���������Ƕ�ǰ������Ľ��ͣ����Ƿ�����Ϊ�жϺ������Ƶ�������Ȼ�д���ȶ��

����

����������������A�ɲ��ǼĻ���ͨ�����ش�������г���������ӡ�ȵ����������г��Լ�������Ʒ������ǿ������ʾ������A�ɵ�����ֻ��ȫ���ʽ�����߷����ʲ��е�һ��������ص�Ӧ������δ�����������ж���һ���Ƶij����ԣ����ǼĽ����ڵ�����������Ϊ����ǿ�ҿ��ú��е����ɡ�

����

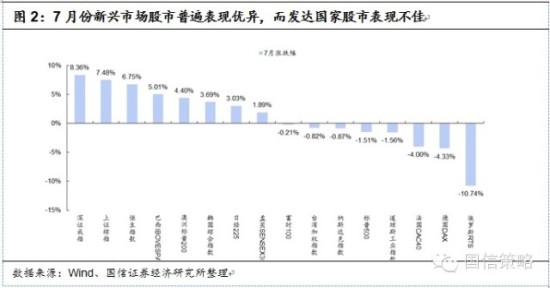

�����й�����Ȧ�ܵ�ȫ���ʽ��ˣ���Ӧ���ӵ����̤

������������ȱ��桶ŦԼһҶ���Ϻ�֪����������Ŀ����龰��ʼ���֡������������������ݺû��ΰ롢������BES����ΥԼ������͢��Ȩծ��ΥԼ��һϵ�г�Ԥ���¼�����ȫ������г��������߸ߣ��г�����ƫ�ó��ֽ��¡��������壬MSCI��������Ʊָ���������У���������ҵ����������������������7��21�յ���������ʾ�ʽ����ӿ�������г�����������������Ŀǰ������õ��г���ͬʱ���ʱ仯Ҳ��ʾ�й���½���й���ۺ��й�̨����ɵ��й�����Ȧ��ȫ���ʽ���Ϊ��˵ĵ��������������ʽ�����ڻ��ڷ���ƫ���������ǹ������ǵ��ƶ�������һ������ƫ����ת��ӵ�����г���������λ��̤�ķ��ա�

�������У���������Ϣ������ǰ��Ӧ�Ƕ�����Ҫ���ڵ��ĵķ����¼�������7���������鷢�����ݣ���10��ֹͣ�������ɣ������ʻ����ڡ��൱��ʱ���ڡ�����Ŀǰˮƽ������6���������˿�֧������������Ȼ�ϵ͡�����5�����ݳ�ƽ��Ϊ2.3%������3�º�4��ʱ����2.5%��6�¿۳�ͨ��֮����������˿�֧���������������������»�����������ʵ�ʹ�������ˮ����������DZ���½���

����������Ӧ�ü����۲��۾��������ܷ�ά���й�ǿ��ȫ�����������ĸ�֣������۾������ݲ���֧�ֻ��߳��ֺ�����¼�������ѹ����ƫ�ã�Ŀǰ�������й�����Ȧ���ʽ����ý��߽⡣

����

����

����

����

����

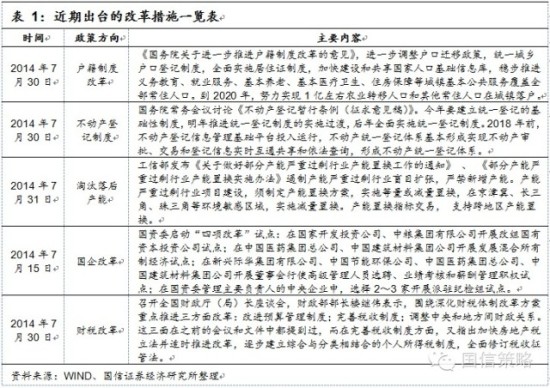

����������Ӧ�������ڣ��������粼�ָĸ�����

���������������������Լ�����Ԥ���ϵ�Ӱ�죬�г�����������������ڣ���������Ϊ��һ����л����Գ��ڳ�����������[��]�����ȵĻ�������ִ�б���������δ����һ��ת��Ϊȫ����ɵĸ��ʽϵͣ���������¾���Ҳ�����������ȶ����Գ��ִ�����٣����������Ϊ��������ҵ��ʹ���нα��ֵ������ռ�Ҳ�����ޣ����˼����ߡ��ھ������Ȼ�����������������ʽϵͣ�δ���������Ŀ����������������ٶ�ת��ĸ���ڰ��������ƶȸĸ��ǿ��������̭���Ѿ���¶���ĸ����ټ���δ��10�·�����ȫ��֮ǰ�ĸ�Ԥ�ڿ����ֽ��������¡������Ͻ�����ֻ��ɣ���ǰ���ָĸ�����˾����ע��������ĸ���ظĸ���ص�ũҵ����ҵ�Լ���˰�ĸ���صĻ�������ҵ��������Ͷ�ʻ��ᡣ

����

��������ָ֤���ɡ�����

���¹ؼ��ʣ� ���Ų������������ĸ����

�������ĵ��˻�����

��Ͷ���۽�

- ��Զ��2�����������ع����

- �����־�ӢOnline��ý�����

- ��ħ��塷������Ȩ���

- ���������Ρ�����С�������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�