ȯ�̲����ܱ�������尾�� ��̩������������

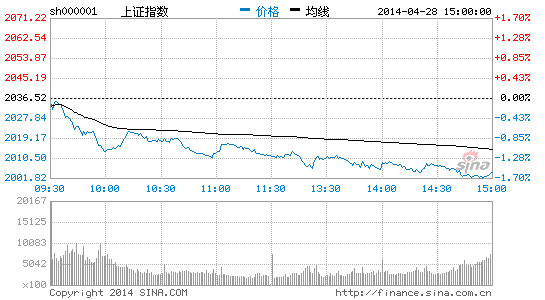

����������֤��ָ��������2036.52�㣬��61.23�㣬����2.92%������300����2167.83�㣬��56.65�㣬����2.55%����С��ָ����4791.49�㣬��239.86�㣬����4.97%����ҵ������1291.90�㣬��85.52�㣬����6.21%������A�ɳɽ����Ϊ7824.71��Ԫ������ƽ���ɽ����Ϊ1564��Ԫ����֮ǰһ���½�5.7%���г�������Ϊ2.69%����֮ǰһ���½�0.16���ٷֵ㡣

����ƽ��֤ȯ[��]��

�����г����Ʋ��䣬����尾�ڡ�����ά���������Գ־ã��г��ķ��յ���4������Ѯ������������������ά�����ȵ�֤α���г��ʽ�����ƽ����ƻ�����IPO�Դ������ĵij����������ز��г�������ѹ�������ʱ�ֵ�IJ������������������ù���ƽ���ȣ���ζ�ž��á��ʽ��������IJ�ȷ�����Խ϶ࡣ�����ǵ�Ŀǰ������λƫ�ͣ��г������ռ�����ޣ��г��Խ�ά�����ƣ�������Եļ尾�ڡ�

������Ͷ֤ȯ��

�����¹ɷ����ٶȵIJ�ȷ�����������䣬Ԥ��δ�����н�������ʻ�������A�ɽ�Ͷ�������ȡ�������Ϊ2014����������������¾�30-40�ң������һ�����ٶȱ�֤ʵ���г��ʽ����Ի���Ծ��⣬�������о����롣�����������������еIJ�ȷ�������½���A�������г���Ҫ���ع������еף��������Խ�����ƽ������������������2000�㸽���ٶȵ���߹�Ϣ�ر����Լ����������ϡ���ֵ������ƥ��ȽϺõĸ��ɡ�

��������֤ȯ��

�������ߴ�����̨�����Ʒ�ʽ���е����������ٶȹ����´���γ�һ���ֿ�ʽ����Сƽ̨��ƽ̨������2000-2020��֮�䣬�г��������ƣ�����������δ�ı䣬�ڼ���ɽṹ�Է��ռ����ͷš���ǮЧӦ�ϵ�֮���˿��Ʋ�λ���������Ӧ��ٶ���

������̩����

�������������Ƚ����� �����������ǽ�������

���������г����С����������ǣ��ֱ��Ƕ����������ߵġ������Ρ��������������½��ġ������⡱�Ͷ�IPO��������ġ���ȷ�ϡ���

������������֮һ�Ƕ����������ߵġ������Ρ�����һ������Դ�ڵز��г��в��ȶ��Ͷ���������ȱ�����ġ��ز��г����������Ѿ������˽�֮ǰ���Եķ��ɣ�����ʡ������������߷ſ����ڱ���֤�����⣬�����зDZ����Ƶ��»�δ�������Ŵ������ͱ������������㣬���������ξֻ��鶨�����Ӵ��ʵ�徭��֧�����ȡ���һ��̬���ܱ����ӡ�

������������֮���Ƕ����������½��ġ������⡱���������ؽ��ı��г��ı�����ʶ�����ȣ�A���г����ٵ��������������ڳ������йյ㣻��Σ��������������ʻ��䣬�����ʽ�������С��ܵ�һ���ȸնҴ��Ƴ���������ڷDZ����Ƶ�������ʶ���ڸı䡣һ����־�Եı仯�ǣ�һ������Ϊ�DZ����ʴ��������д����ȥ��ͬ���»���5428�ڣ�����2802�ڡ�����һ�仯��飬��Ͷծ����������ʷ�¸������£�AA����Ͷծ�����ʴ�֮ǰ8.66%�ĸ�λ���Ի�����7.11%��

������������֮���Ƕ�IPO��������ġ���ȷ�ϡ�������4��26�գ�IPOԤ��¶97�ң�����Լ500����ҵ������6�µ�ǰʵ��Ԥ��¶���г�����IPO��������IJ�ȷ�������ڴ�ͳ��ʶ��IPO��¶�����е���ʶ�����������µĹ涨��������¶����¶ʱ�����Խϴ�ͳ��ʶ��ǰ��IPO���������Ϳ�բ�������������С����ݵ�ǰ�г��������������ڿ���ֻ����250��300�ҡ�IPOԤ��¶������ʹA���г�������ʱ�Ե������Ե��ǣ�����һ���ǽ��������г������¹ɷ����ƶ���ʶ�ı仯�����ơ�

������������������4�·�����������ظĸ���������ڵ���������Щ���ǻ���5�·����������������£��Ƚ����ϣ���ǰӦ���ᶨ���ģ�������������˿��֮·����ĸ��������ߣ���������������г������е�Ͷ�ʻ��ᡣ

��������֤ȯ

����ҵ����IPO������� ���õ�ֵ�ʹ�����

����4�µ����߹۲촰�ڹرգ�������������������Ԥ�ڡ��������ξֻ���������ʾ���쵼����Ŀǰ�ľ�������������ѹ���±����˽ϺõĶ���������ھ����������������ע�ĸ���ṹ�����ijɹ�������������δ����ٸĸ�͵��ṹ��Ϊ���ߵ���ҪĿ�ꡣ4�µ����߹۲촰���ѹرգ����е������������������������г�Ԥ�ڣ���һ����Ҫ�����ߴ�����6�µס�δ�����������ߵķ����С���������ε��̼�Ϊ���������ߵ�Ԥ�ڹ���Ч�����г�����Ӱ���ڱʵݼ���

����һ����ҵ�����ټ�������ȷ��������ѹ���Ѽ������й�˾�Ʊ����ݷ���ǰ��Ԥ�У�����֤��2013�����������2014���һ����ӯ������ͬ�ȿ�������̬�ƣ�ȫ�г�����ӯ������ͬ�����ٷֱ���21.5%��13.4%��8.3%���г���ע������Ȼ��һ�������ṹ�Ϸǽ��ڰ��2013�����������2014���һ����ӯ������(24.6%/16.4%/4.6%)��Խ��ڰ��(19.2%/10.3%/11.5%)�µ����ԣ������塢��С�塢��ҵ��ӯ�������ձ��µ������д�ҵ��ӯ�������״γ��ֹյ�(13%/28.2%/21.9%)�����ű���ʣ�µ�993�ҹ�˾һ����������Ԥ��2014���һ����ȫ�г�ҵ��������Ȼ�н�һ������ѹ������Ҫ��Ȼ�����ڷǽ��ڲ��š�

��������ұ�ֵѹ�����֣��г�������ѹ�ơ�����������ֳ����˽Ͽ��ֵ����ԭ��һ��ȫ�����ƫ�û��䣬���ǹ��ھ��þ������У���Ǯ�������������ұ�ֵ���ƣ��ҿ��ܳ�������Ȼ��������Ҽ��ڻ������ָ���ǽ������Ǯ������ͬʱ�Լ��ڻ������ָ��������Ӱ�죬��������Ҽ��ڻ��ʵı�ֵӡ֤����Ǯ���ڿ����������ڣ��⽫��Ͷ���ߵ�������ɸ���Ӱ�졣Ͷ���߿��ܼ��������������ս������ǰ������ز����ڵ��ʲ��۸����У�����ɷ������̧����������A���г���ѹ�����á�

����IPO�������г��������ɳ�������Ӱ�졣������֤���[��]��ʽ��������ί4��30�տ��ᣬ��ζ��IPO������Զ�����ͬʱ�����ȹɵ�һ��Ԥ�������[��]����QFII��RQFII֤ȯ����ϸ����Щ���ܶ���Ϊ�˶Գ�IPO���������Ķ�Ͷ����������Ӱ�죬��������Ϊ����Ч�����ޡ�

����Ͷ�ʽ��飺����������Ԥ�ڣ�ҵ����IPO���������һ���棬���ھ�����Ȼ�ڵײ����У�û����ȷ�Ļ����źţ�4�µ����߹۲촰���ѹرգ�С����ε��̼����г�Ӱ��ʵݼ�����A��ӯ��ͬ����������������ȷ������2014��һ����������Ŀǰ�ѹ��������������п��ܽ�һ�����ޣ��г��Ի������Ԥ����Ȼ�����µ�ͨ������һ���棬���ŷ���ί������ʼ��IPOԤ��¶�ij���չ����IPO����Ԥ�ڶ��г���Ӱ������ʱ�����������⣬��ȫ�����ƫ�û�������ھ��þ������б����£���Ǯ����������ҽϿ��ֵ����������Щ���ض�A��Ͷ������������������ѹ���г�����ƫ��ˮƽ���������Ƕ��г��ж���Ȼ������ҵ��������һ��ʺ�IPO������Ӱ���г��������Ҫ���ء�

�������ý��飺�������õ�ֵ�ʹ����Ѱ�顣�ڷ���������������Ϊ��ҵ�塢�ɳ�����Ȼ���սϴ�ֵ���ʹ����Ѿ���������ơ���������������С��ز���������������ͼҵ硢ʳƷ���ϡ�ҽҩ��ũҵ�����ε���������ҵ�������Ͽ��Լ�����ע��������˿��֮·������ĸ�ȣ��Լ��п��ܱ����ջ��ҵ�ʱ��������Ȩ�ĸ��ɡ�

������֤ͨȯ

�����г������� ѡ���ա��� �ԡ�Ӳ����

���������֤�ڣ��г������ơ���4-5�·������������ˮ�룬���껹��۲졣2010-2013���г�����һ�����궯��4-5�·ݳ��ֱ��̣���ָ��ͷ���£�Դ�ڹ�ҵ����ֵ��M1��ͬ�����ٳ��ֻ��䡣����IJ�֮ͬ���ǣ�һ�������ݵ�ȷ��ʾ������������ѹ������������ʩ��������ǰ�������Ƿ�����ס����۲졣���⣬IPO�������ƽ������е��ƶȺ���Ҳ���ͷţ����ߵ�Ӱ��Ҳ�ڽ��š��ڸ���һ������֮��(����������)������֮��(�ز����»�)�Ľ������й��������ξֻ�����ȷ�������������ȡ�����ز�������Ͷ�������»��Ǿ��������������Ҫ�������۸��ٶ���IPO���Ⱥ��ƶȺ����ƽ��Ľ���������֤������������122���¹�Ԥ��¶�й���(����Ԥ��¶����)��������2012��10�������״�����Ԥ��¶��˾��Ŀǰ����26���ѹ�����ҵ��662��������ҵ�������ʽ��ĵ��г��¿��ܻ����һ�����ʽ��Ŀ�⣻��һ���棬���е��ƶȺ���������������չ��ȯ�̴��´���ٿ��ڼ�������ͨ�������Ȩ��T+0���ƶȸĸ��������Ƴ���

��������ҵ��������ṹ���ַֻ����ٽ���4��27�գ���ҵ��2013���걨��2014��һ������¶��Լ100%��95%���Ա�ҵ��Ԥ�����ʵ�Ʊ����ݣ���ҵ������ҵ�����Ե���Ԥ�档���ͬʱ�����ֹ�˾ҵ������Ԥ�棬����С���������һЩ�����ɳ��ɵ���ʱ��Ϳռ�����ֲ������½�������������档�ڻ���һ���ȼ������ִ�ҵ�塣2014���һ���Ȼ����زֹ��д�ҵ��ռ��18.1%����������3.1���ٷֵ㣬����8�������������֡������ʽ���������δ�䣬�����Դ�ҵ��ֲֽϸߣ���Լ�����֡�

����Ӧ�Բ��ԣ�ѡ���ա������ԡ�Ӳ���ˡ����������λ���ԣ��ȴ�����ȷ�źų��֡���������ɳ�����ǧ����в��λ��ᡣ����Ƚ��У��뾭����������صľ��������ǽϺ�ѡ������֧������ҵ������ԣ����ڡ��ա��������⣬�����ɳ����в��ֹ�˾�ɼ۵������ԣ����ڹ�ֵ��ӯ���ɿ��ġ�Ӳ���ˡ�

��������֤ȯ

������ҵӯ�������ж����

����������ʾ���й���ҵ��һ����ӯ��״���ٴ��»�����ҵ����˰һ��������9%������ʷ��ֻ���ݴ��ڹ��ĵ�������������ҵȥ���ļ��Ⱥͽ���һ������������5.7%��6.8%�����Ե���2010���������������8.5%��

����Ŀǰ����50%�����幫˾��95%�Ĵ�ҵ�幫˾������һ���������ѹ������ݵĹ�˾������һ��������ǽ��ڹ�˾��������2%������������3%�����ٺܵͣ���ҵ����������24%�����ٱ�ȥ���ļ����½�8���ٷֵ㣬����������18%�����Ǿ����������һ���Ⱦ���������ֻ��8%��

��������1997-2001�꾭���»��ڼ���ҵӯ�����֣����������������ݵ�670��A�ɷǽ������й�˾�걨Ϊ������������Ϊ�����������·ǽ�����ҵROE���ܴӵ�ǰ��8.8%����6.4%������һ������2014��2015�����ڷ���������Ӧӯ���»�Լ20%������������(ͨ��������ΥԼ)���ǽ�����ҵROE���ܻ��»���3.8%����Ӧӯ���»�51%��

����1997-2001��価����ҵROE�����½�������ҵӯ���ĸ�����ֻ������1998��2001�ꡣ����������ݵĹ�ͬ�ص����ͨ�����У�OECD����ָ���������С�Ŀǰ��۴��ڽϵ�ˮƽ���辯�����һ���»���������2��3�����µ�PPI�����Ѵ�����ʷ��ֵһ���������¡�

������������ѹ����Ȼ�ܴ�

�������û����桢�����ԡ�����ƫ�õȷ��������ѹ�����������ٵ�����ѹ����Ҫ�����ڷ��ز������ز����ۡ�������Ͷ�����ٶ��ڻ��䣬�����������䣬�Ʊظ�Ͷ�����ٺ;������ٴ���ѹ�������ǵ�ȥ�귿�ز�Ͷ��8����ڣ������������̼�ֻ�м�ǧ��(���Ƿ�����Լ4000�����ҵ�����)���������ֵ��ز�����ĸ���Ӱ�죻�����Է��棬������ʶ���ҹ�Ӧ�����ٵ�Ҳ�ڻ��䣬������ʵ����ʡ���������������Ȼά���ڸ�λ�����ڶ������ʺ�һ���ȱ��л��䣬��Ҫ������������ϵ��ʵ�徭�÷���ƫ��̫�Ͳ�Ը�Ŵ����������м����������к�ת�����������Կ��ɵ����֣������������������Եı��֣�����ƫ�÷��棬��10����AA����ҵծ��10���ڹ�ծ�����ʵ���������ӳ�ķ�����۽����ȥ������һ��̨�ף�˵���г��Է��յ�ƫ�ó̶ȸ����ˡ�

�������⣬������4����ҵ�ϻᣬ����������IPO��ĻҲ��Ͷ���߶Է����ʽ�ĵ�����������������վ��Ŀǰʱ���г���������ѹ����Ȼ�ܴ�

���������г����ִ���С����С�̴�������������Ͳ�λ�������˵��������ҽҩ��ʳƷ����һ�߰�����ҵ������ȷ���Ըߡ���ֵ���ߵ���ҵ��Ʊ������������档

��������֤ȯ

�����д��ڸ����ź���֤

������һ���Ⱦ������з��ȳ�Ԥ������£�δ������������������ȡ���ǵ�ǰ�г���ע�Ľ��㡣�ھ��ô������ṹ����������£���ȡ�ṹ�����ߵ�Ч��Ҫ�����������ߵķ��ɣ���������������ȡ�Ĵ�ʩ�У������Ƕ��������еĶ���������80��Ͷ��ʾ����Ŀ���Ƴ�����������ָ���˶�����ɵ�����·����25�յ����뾭�þֻ���Ҳ��ȷ�˲���Ϊ����һʱ��������ȡ���ڵ�ǿ�̼����ߡ�����������£���ʹһЩ�������������ڹɷ�����������Ҳ������Ϊ����ʽ���飬������Բ��������������ޡ�

������Ȼ���Ʋ�λҪʤ����ҵ��Ų��������Ҳ��Ӧ�����ж����ȱ��ۡ�����Ͷ���ߵ��ľ����»��ᵼ���г����ֳ����Ĵ����������Ŀǰ�г��Ѷ�2014�귿�ز�Ͷ�����д����ľ����»�ѹ����һ��Ԥ�ڡ����Ҵӽ��ڵ����������������䲻�ֹۣ������3�·�����һ���ĺ�ת�����Ÿ�Ƶ�����ɢָ����3�µ�����Ҳ�������Ե����ȼ�����Ȼ���Ծ��ø��գ���Ҳ��Ӧֻ��ע�������ƶ�����Ԥ�ڵıʱ仯���������»����ƶ�ȫ�濴���г����ȡ��

�����������г��������ߺ;��õ�Ԥ�ڽ������ȶ���δ�����д��ڸ����źŵ���֤��Ŀǰ������仯�����г�����ì�ܣ��г��Խ��ڵȴ���ǰ�С�

�������֤ȯ

�������������Ƶ������

�������ξ��������ٿ������о���ǰ�������ƣ���Ϊһ���Ⱦ��������Դ��ں����������䣬�������Ԥ��Ŀ�귶Χ�ڣ���ʾĿǰ��δ�������ϴ������������Ĵ����㣻һ���ȹ�ҵ��ҵ�����ǰ���������ٻ��������ʹ���Ϊ��ҵ��ҵ����������Ϊʱ���硣���ǹ�ע����һ���ȹ�ҵ��ҵ�������ٻ�����ͬʱ����ҵ��ҵ�IJ���Ʒ���ٳ�����������ʾ��ҵ��ҵ������ڳ������ӡ���δ��Ͷ�������Ա���Ŀǰ��ƣ��״������ҵ��ҵ�����ٽϴ��ȥ���ѹ��������Լ��ҵ��ҵ�����������������⣬���걣����ס���¿���700���ף�һ���̶�֧��Ͷ������

�����г��Խ��������Ƶ�����֣��ṹ������ת������Դ���Ӿ��û�������������Ȼ���ξֻ���ǿ���ӿ���������·�������Դ�ͱ�����ס����Ͷ�����ȣ�����Щ��Ŀ����������Ըı�Ͷ��ƣ�����ƣ�ֻ����һ���̶��ϻ���Ͷ�������»��ķ��ȣ������徭��Ӱ�����ޡ����⣬��������֤����������¶��������ҵԤ��¶��Ϣ����ʽ����IPO��IPO�������Զ����г��γ��ʽ�����������ξֻ���ǿ���������߽�ά����״����ʾ���ع��Խ��������������������������Իع顣��Ͷ�ʻ���ǶȽ����עҽҩ��ʳƷ�������豸������������Դ�ͽ��ܼ��ŵȰ�顣

��������֤ȯ

����IPO���� ���ڼ�����ѹ

����IPO��բԽ��Խ�������ڶ��г������һ���Ӵ�4��30��֤��ᷢ��Ὣ���4��IPO�Ŷ���ҵ��IPO��բΪʱ��Զ���ع˹�ȥ����IPO����������Ӱ������г����̣����ı��г��������ơ�����Ҳ�����⣬IPO��բԤ����ǰ�����г������ܵ�ѹ�ƣ������ڿ�������滮��������Ԥ�ڽ������г��ڶ��������Ȼ�����

�������ó��ֻ��ȸ��Ƽ���������滮���ط���������Ϊ����С����������ʩ������Ч��4�»��PMI��ֵ��48.3%�������¸߳�0.3%��Ϊ2013��11�������״λ�����������Ȼ����50%�ٿ������£�������������������״������һ���̶ȵĸ��ơ�3����Ѯ������������滮���ط�����Ϊ����С����������ʩ����Ч����Ԥ��5��1�չ����Ĺٷ������PMI��ֵ��������֤��һ���û��ȸ��Ƶĸ�֡�

����4��25�գ��������ξ��ٿ����飬�о���ǰ�������ƺ;��ù�����������ȷ�����̨���ģ�̼��ƻ����������ߡ��������߾�������л���������������滮���������ش���Ŀ��Ϊץ�ֵ�С�������������ȷ���ġ������Ͻ�����ʳƷ���ϡ�ҽҩ���ȶ���������ҵΪ����ͬʱ������������滮���ظ�ѹ���˵�����⡣

��������֤ȯ

��������ƣ�� �г��������

��������������½���1��2�·ݵľ������ݴ�����������������Ҫ��3�·ݻ���Ͷ�����ٴ�1-2�·ݵ�18.79%������22.62%������������ЧӦ��ʼ���֡���3�·ݵľ��û�����һ����7.4%�ľ��������ٶȣ�����Ҳ��ζ���������߶��ڼ���ı�Ҫ�Բ��ߣ�������Ҫ�����۲�ԭ�����ߵ�Ӱ���뾭�õĽ�һ����������ס����ҵ���롰������ϵͳ�Է��ա��ĵ������ϣ���ǰҲû�м����Ƴ�����ȴ̼����ߵı�Ҫ��

��������ƣ������Ѹġ���Ȼ3�·�����������1��2�·ݵĻ����������������������ڹ����ļ����Թ��ɣ�����ƣ�����û�иı䡣�ر���Ҫ��ע���ǣ�3�·ݵز�Ͷ�����ٳ��ֽϴ���ȵĻ��䣬����ͬ�������ѵ���15%���ڷ�������������ƫ�������۾Ӹ߲��±����£��ز����ۻ���Եز�Ͷ�ʵIJ���Ӱ���Խ����൱����ʱ���ڳ������ټ������÷���Ҳ��Ҫ�����ڵز����ز�Ͷ���������ڽϴ������ѹ�������ܳ�Ϊ����Ŀǰ������ƽ��״̬������������

����δ���г����������������������ǰ��������������Ȼ������ȥ�ܸ���ȥ���ܹᴩȫ�꣬���и��ԶҸ�Ԥ�����Գ��������÷��ս������¶��ۣ�δ���г����������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���Ǽ�¼�������֣�����

- �������⣺���������ѯ

- Ч����ը�죺��Цҡҡ��

- �����߱ر���ͽ��ȥ����

- ios������Ϸ����������

- ��������ǰԵ���ָ���ս

- ios���������ħ��ˮ��

- �����µľ�ս������Ͷ��

- ���Աر�����������ħ��

- ��ȼ����С����������

- �ڴ���Ŀ��ã�������У

- �����ر�����C��������

- ���߳���ô��С�����Թ�

- �������������������

- ���ྺ���������˸߶���

- ����������Ϸ����������

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�