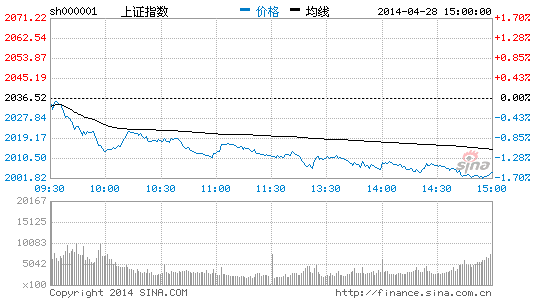

�㷢֤ȯ���������ҵ��ز���������

�����������ܵ�������֤������ԭ�ж����°�����ֵ�ϵͳ�Է�������ǰ�����Ŀ��ܡ��÷��շ����Ļ������ڡ����ز�Ͷ�ʵ����д����ˡ��������á��ĸ�֡�

����������Ϊ������ҵͶ�����ƺ͵ز�Ͷ��ǿ���ǡ��������á�ά�ֵĸ���ԭ������ԭ��Ԥ�б��ֵز�Ͷ�������ڽ����°���Ż��������ʱ�����ں�۾��ÿ�����������ҵͶ�ʺ͵ز�Ͷ��ͬʱ���еľ��棬�������´��ơ�������֡��������д���ϵͳ�Է��ա�

��������Ŀǰ���������������֡���������������ҵ�ܶ���ڵز�Ͷ�ʲ�ҵ���ϣ���ʹ���ǵ��ĵز�Ͷ�������ڽ����ϰ��������ס������������ҵͶ�ʳ����»��������Ǻ���Ťת�ġ�����ٵ��ӵز�Ͷ���»��ij������۾��ó���ϵͳ�Է��յĿ����Ծͻ�dz�����Ϊ����ҵͶ�ʼӵز�Ͷ��ռ������Ͷ�ʹ�ģ��60%��������ͬʱ���У���������ȫ�Գ���ֶΡ�

���������ۻ�������������Ƶõ�ȷ�ϣ���ô���ߵĽ�һ���������DZ�Ȼ֮·��Ҳ��δ���µ����߷��ɿ��������г��Ķ��ڷ��������ǣ���ϵͳ�Է�����ǰ�����߶Գ�ռ����ޡ��ۺ�Ȩ���£����Ƕ��г��Ĺ۵�ת�������

�������ݷ�����Ϣ����ʹ����������ȷʵ��Ԥ�ڶ�Ͷ���߶��г����Ƶķ���ȴ��Ȼ�ܴ�Ҳ��һЩͶ���߾�������Խ���Խ���á���Ϊ������Ϊ����ζ�����߷��ɵĿռ䱻���ˣ��ڼ�Ϊ���ɵ������Ի����£��г������������ǡ�

�����ʹˣ�������Ϊ���ڻ��������������еĻ����£����ߵ���һ���ᱻ�����Ŵӡ����ṹ��ת�����������罵��Ϣ�����ɵز����ص��ֶζ��������ճ�̨����Щ�¼��ķ���ȷʵ�п����ڶ����������г����������ǣ����������ҵͶ�ʺ͵ز�Ͷ��ͬʱ���д����ĺ�ۻ���������������ȫ�Գ���ֶΣ����������ߴ�����ɡ����յĽ���취ֻ���ǡ���ʱ�任�ռ䡱�������þ��þ���һ����Ȼ����Ĺ���֮�����µĹ�������ʵ�ָ��գ��������Ҫ��������ܿ�����

������ˣ�������Ϊ���ؾ��������߷��ɴ����Ķ��ڷ�����δ������Ҫת������������ϣ����ǽ������·����ֶΣ�1�����Ͳ�λ��2����ҵ�Ͻ��鳬��ʳƷ���ϣ�3���ʲ������Ͻ��鳬��ծȯ�����ڹ�ծ����

���������ϵͳ�Է��մ������г��µ����ɷ�����Ʒ�ֽ����١�����������Ȼ��ֵ�ܵͣ��������ǵ�ӯ�����������ѽ�β����û��ӯ������Ͻ����Դ����������档���ɳ�����ҵ�պ��෴������֮��ȷʵ��һЩ��ҵ����״����������ƻ����ҵ����LED��װ��Ӧ�á�ҽ�Ʒ���ȣ��������ں�ۻ����治�ȶ��Ļ����£���Щ��ҵ�ϸߵĹ�ֵˮƽ�����ֽ����ܿ��顣��ˣ��ۺ�Ȩ��������������Ϊֻ������һЩ�ȶ��������Һͺ�����ڲ��������Ȳ������ҵ��������Ʒ�е�ʳƷ���ϡ������ʲ����õĽǶ�����������������»������߷���ͬʱ���֣���ô��������Ʒ��һ����ծȯ�������dz��ڹ�ծ�������ߵ�λ���㷢֤ȯ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���Ǽ�¼�������֣�����

- �������⣺���������ѯ

- Ч����ը�죺��Цҡҡ��

- �����߱ر���ͽ��ȥ����

- ios������Ϸ����������

- ��������ǰԵ���ָ���ս

- ios���������ħ��ˮ��

- �����µľ�ս������Ͷ��

- ���Աر�����������ħ��

- ��ȼ����С����������

- �ڴ���Ŀ��ã�������У

- �����ر�����C��������

- ���߳���ô��С�����Թ�

- �������������������

- ���ྺ���������˸߶���

- ����������Ϸ����������

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�