�����£�С�����и��������ҵ�廹�����¸�

����ȯ�� С��������������ծ�ڻ�Ӱ�첻��

�����Ŵ�֤ȯ�о����ĸ��ܾ��� ������

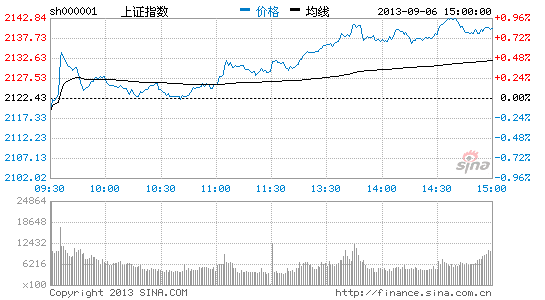

��������ָ�����Ǵ��ڵ�λ��������С�����K������������ָ���Ѿ�վ����60�վ��ߣ�������K����˵������60�վ���֮�£���˵�������DZ�ǰ����ǿ��һЩ����Ҳ��û��̫���Ե���ǿ����ҵ��ָ�����µ����ִ����¸ߣ��ȵ����ιɵ��ٴ������������еĹ�ծ�ڻ�Ӧ��˵��A������Ӱ�첻���ܻ����һС�����ʽ𣬵������ծ�ڻ����ʽ���ֲ������Թ��С�Ԥ��δ������ָ��������С�������ϵĸ�֣��Ƿ��ռ䲻�Ǻܴ�Ȼ����µ�Ҳ������ܶࡣ

��������֤ȯ�Ƹ����������ܾ��� ����

������ָ֤��С�����У��ȵ���Ҫ���Ϻ���ó������ɺ�������ת����ɡ�������������С�����Ǹ�ֿ������������Ƿ��ռ�ȷʵ������Ŀǰ�ĵ�λͶ������ҪС�Ľ����Դ�����ҵ���������µ�����������֮�����߳��¸ߣ��Ļ���ý�ȹ�Ʊ�������ȵ㡣��ծ�ڻ������п��ܻ����һС���ִ�ҵ���ʽ���Ϊ���봴ҵ����ʽ����һЩ���Ծ���ʽ�����һЩ��Ծ�ʽ���ܻ᳷�����룬�������������ҵ�������Ӱ�죬������Ӱ�첻��

������Դ֤ȯ�Ƹ����������ܾ��� ������

�������̳���С�����ϣ��������������ǻ�������ǵġ���ҵ���ţ�и���������ԣ����µ�֮������¸ߡ���������ҵ���ţ�л����������¸�֮�����¸߾���ţ�е���������ˣ���������ҵ�廹�ǻ��߳�ǿ�ơ������еĹ�ծ�ڻ�Ԥ�ƶ�A������Ӱ�첻�����ʽ���Ҫ�������Գ����ʽ𡣽��������ȵ������������ǰ���Ѿ����ֳ�ǿ�ƵĹ����LED����Ϣ��ý�ȡ�

�������� ��ҵ�����ƽ��ֻ����õ��Ӵ�ý��ҵ

������ʵ�ɳ������� ������

����(����9��5�գ�ƫ�ɻ����ȥ3������6����ҵ��������8λ)

����A���г����ܻ��ȥһ���������ڶ�����δ����Ԥ�ںͶ������ʵ��ʧ��֮��շת���ࡣ�г�����������������Ƿ�Ӧ�þ��С���С�̷���Ƿ��ֻ�������Ļ��⣬������Щ���۵���Ҫ�Կ������½���

������һ������������˼·�dz�������ִ��̬�ȷdz��ᶨ����۾��ù�ȥ���۵ķ��������ͷ�֮��ӭ���µ�һ�־�����ˮ������֮�¡�

�����г�ָ�����������пռ����ޣ�ת���Խ��ǹ�Ʊ�г�����Ҫ�����ʱ��г��ķֻ�������ܼ������������ڵ��ӡ�ʳƷ��ҽҩ����ý����Ȼ������ҵ�ij��䣬��������ѡ��ҵģʽ�Ϻá����ľ�����ǿ����̬��ֵ�ϵ͵���ҵ����Ͷ�ʡ�

������˳���Ƕ�������� �ż���

����(����9��5�գ��ɻ���ȥ6����ҵ��������19λ)

������ͳ�ľ�������ģʽ����Ϊ�̣��������������»���ѹ�������Խ���7�¸߲��쵼������þ����������������ޡ����������������������ͷ����������Ӵ�Ԥ�����ھ������ǣ����þ������ȸ�������ҵӯ�����Ƶij����ԡ�

����չ��δ�������÷�չģʽ���ӳ�������ת��Ϊ������������ͼ������µ�ģʽ���г���������ҽҩ����������Ʒ����������ý�����ѵ��ӵ�����ͳɳ�����ҵ�����Ǿ��ýṹת�ͱ�Ȼ��ѡ������Щ��ҵ����ѡ�߱����ľ���������ֵ�����ĸ�������Ҫ��Ͷ�ʷ���

����������������� Ǯ��

����(����9��5�գ��ɻ���ȥ1����ҵ��������5λ)

���������б���¶����ҵ���ֻ�����С�塢��ҵ���Ʊ������Ҳ�����ַֻ����Ǵ�����¼���

�����ڹ�ע���á�����ָ���ͬʱ�����Ѹ��ྫ�����ھ�ѡ�����ϣ���ȡ�г������棻ͬʱ�ڽṹ�ϣ����Ŀǰ��ֵ������ߵ��������������ԵضԾ�����ҵ���и�������ϸ�µ������������ڼ�ֵ��ɳ��й�ܶ��ڷ��գ�ͬʱ���ܳ��ܵķ������ֵ����������ϳɳ��ɵİ�������ȡ��TMT��ҽҩ���Ļ���ý�����ܻ��������ڡ��ز��������Լ�������ƵȰ��������ն��

������Ƶ���ײ���������Ͷ��

��������

�������֤ȯ8��16�յĽ���ʧ���A���г������˾�����һЩͶ���߿������������ʧ�����֤ȯҲ�ܵ���֤���������������˴�ʧ��ľ��������ǹ����Ӫ����ʹ�õĸ�Ƶ����ϵͳ�������ϣ��ظ��µ���������û�о������տ���ϵͳ��ֱ�ӵִサ�������˲������ɽ�������г��������¼������˴�Ҷ��ڸ�Ƶ���Ĺ㷺��ע�����ۣ�ͬʱ���ڸ�Ƶ����ͨ������������Ͷ�ʵķ��룬��������Ͷ�ʵ�����һʱ��Ҳ�����ˡ�

������Ƶ���������㷨����һ����֧����һ�����۲��۵���Ϣʱ���IJ��

����������90��������ż���������缼���ڽ����г����ռ����㷨����������չ������������Ҫ���ص�������ü�������潻��Ա�µ���������ִ�й����и����г������Ե�ͳ�Ʒֲ����������ʵʱ�п��ͳɽ��������̬�����µ����ԣ��ԴﵽͶ����Ԥ�ڵijɽ�Ч����

����������㷨���ײ������ڽ������л���ΪĿ�ģ�����Ҫ�Ը�Ч���ͳɱ�����ɶ�������С�г����ۣ��ڸ�Ͷ������ͼΪĿ�ꡣ�����Ŵ����������ɽ���ʷ���ݵĻ��ۺ������ھ�����Ӧ�ã�Խ��Խ��Ĺ�˾��ʼ�о������㷨�����и�ƵͶ�ʴӶ������IJ��Բ���Ͷ��ʵս��

����ʱ�����գ��㷨������ռ�������д�Լ60%-70%�Ľ����������в�����������ڽ�������ĸ�Ƶ���ԡ����ž����������ң�һЩ���Ա��Խ��Խ�����Ӷ��ԣ�����˵����������൱һ���־���������Ͷ���߽��׳ɱ�������Ϊ���۵ġ�

����������һЩѧ���о���ʾ����2001�굽2010�꣬���Ÿ�Ƶ���Ĵ������ӣ����������ۺ����������֮��IJ�ֵ�������Ľ��׳ɱ�������20%��������ͬʱ�����ڹ�����ִ���ٶȣ�һЩ����·��տ��Ʊ��������ˣ���ɽ���ʧ��ij��֡���Ϊ���͵ľ���2012��8��������������ʿ�ʱ�(Knight Capital)�Ľ���ϵͳ���ϣ��̶̼�ʮ�����������4�ڶ���Ԫ����ʧ�������յ�������ʿ�ʱ����չ���

����������Щ�о����¼������һ�����ŷ�˺ͼ��ô��������ͨ���������Ƹ�Ƶ����ΪĿ��ķ����淶����������ԺҲ��������Ը�Ƶ������֤�ᣬ��ܻ�������ijЩ��Ƶ����Ҳ���������ơ�

������η����ڼ��ſڵġ��������¼���ȷ�ɸ�Ƶ�������Դ���������֮һ��������һЩ�г������߶�������Ͷ�ʵIJ����Σ��ڴ��б�Ҫ�Զ��ߵĹ�ϵ�������塣

��������Ͷ����һ���ܿ���ĸ�����ٲ��Զ����Թ������¡����������ѡ�ɡ��ڻ����ײ���(CTA)������Ʒ���ۡ�ͳ����������Ƶ���ȡ����У���Ƶ����ֻ������һ����֧�����Ҹ�Ƶ���Թ������ʲ��ܶ�ֻռ�������������ʲ���һС���֣���Ϊ��Щ���Ե��������ޣ������ڴ��ʽ�������������˵���������Ͷ���Ǻ�Ƶ���׳�����̫���ϵ�ġ�

����(����ϵ��������300������ǿ�������λ���������������[��]ϵͳ��Ͷ�ʲ��ܼ�)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����