“乌龙指”曝六大问题 当引深刻反思

play

play

■本报记者 张晓峰

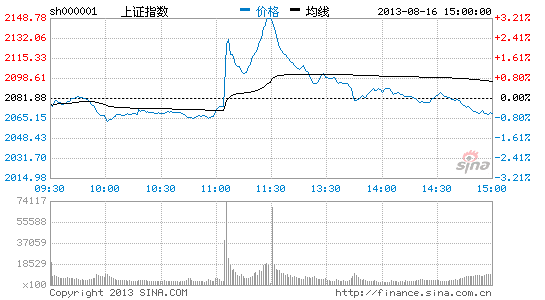

8月16日,A股投资者见证了中国证券史上的罕见一幕。11点刚过,沪指突然出现大幅拉升,中国石油、中国石化、工商银行、中国银行等权重股集体出现涨停,大盘一分钟内涨幅超过5%,最高涨幅5.62%,沪指一度实现自2009年3月以来的最大盘中涨幅,但繁荣仅维持了大约半个小时,最终上证指数下跌0.65%,留下一根近130点长的上影线。这就是震惊中国资本市场的8・16光大证券“乌龙指”事件!

事件发生后,中国证监会对此迅速作出反应,组织上海证监局、上海证券交易所、中国证券登记结算公司、中国金融期货交易所等单位立即进行应急处置和核查,事件暴露的诸多疑点让人更显疑惑,更值得进一步深思。

首先,事件当日,光大证券董秘上下午截然不同的两种表态,让此次事件更显诡异。光大证券董秘梅键在事件发生后,前后出现两种截然不同的表态。先是上午表示,自营盘70亿元乌龙纯属“子虚乌有”,午后却承认自营业务套利系统出现问题。先是矢口否认,后来又将利空消息泄露给媒体,导致大盘在午后又开始直线下跌,让上午追高买入银行股投资者在其中损失惨重。面对媒体、投资人的质疑,光大证券为何是出现前后两种截然不同的表态?

其次,“乌龙指”的时间太巧合了。大家都知道,8月16日为期指交割日,有个所谓的“交割日魔咒”。碰巧这一天隔夜美股大跌,A股一开盘就出现调整且跌幅在加大,显然有利于买了空单的投资者。盘中出现骤然暴涨,除了有人在操纵股市,就是交易员下单失误或者交易系统出现差错。现在问题是:为什么不在周三或周四失误,为何偏偏出现在期指交割日呢?

第三,程序不合情理。出现异常交易、几千万股之庞大时,光大证券交易系统不会给出警告?即使过了交易员这关,光大证券也应有合规部门核查每笔交易,也未发现异常?经过事后调查,证监会发言人表示,在核查中尚未发现人为操作差错,但光大证券该项业务内部控制存在明显缺陷,信息系统管理问题较多。由本事件引发,监管部门会否对券商、基金等投资机构的衍生品投资、量化投资、高频交易、自营业务、合规部门等各环节掀起一波风控整顿?

第四,中小投资者左右挨耳光。当天11点多所有权重股突然急速拉升,很多期指投资者从盘面观察后肯定会认为周末重大利好消息出台,买了空单的投资者肯定止损转买多单来弥补损失。而二级市场跟风追进的银行股等的中小投资者蜂拥而至,使上午收盘大涨66点,银行股大多涨了7%以上。但下午的情况又反过来,市场出现光大摆乌龙的重大利空消息,银行股大多又打回原型,这样买多单又被挨一耳光,比暴仓还亏得惨。光大证券是否会被要求赔偿?中小投资者如何才能摆脱被大资金任意宰割的命运?

第五,难逃操纵市场嫌疑。事发之后,光大证券一面抛出自己“乌龙指”事实;一边又大肆加仓期指空单。现在看来,光大这次“乌龙指”不一定出现损失,因为他们在中午休市后,有充足的时间卖空足够量的期指锁住亏损,甚至可以裸露风险增加净空头将亏损变成赢利。据中金所当日盘后持仓数据显示,光大期货席位下午大幅增空7023手,共持空单达10194手,初步计算,增加空单的金额为48亿左右。这不是操纵市场又能用什么来解释呢?

第六,交易制度仍需完善。目前机构可通过各种工具进行实质“T+0”交易,而个人投资者则难以做到。本事件中,两者交易能力的差距充分暴露前者对后者的套利行为,这会否引发监管部门加速改革交易制度?

值得令人欣慰的是,监管层及时、高效的监管效率在这场闹剧中令人称道。8月18日,中国证监会新闻发言人通报了8月16日光大证券交易异常的应急处置和初步核查情况。发言人指出,此次事件是我国资本市场建立以来的首例,是一起极端个别事件,但暴露出的问题足以引起整个证券期货行业的高度警觉,必须以此为鉴,举一反三,吸取教训,堵塞漏洞,完善制度,坚决防止类似问题再次发生。证券监管部门和证券期货交易所要进一步加强和改进一线监管,完善监管制度和规则,确保市场安全有效规范运行,切实维护市场公开、公平、公正,维护投资者合法权益。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论