“8・16”事件暴露股市四大制度漏洞

□中国社会科学院金融所 尹中立

光大证券“8・16”事件出现后,引起社会广泛关注。该事件虽然是一起随机事件,但它的出现及之后引起的一系列反应,至少暴露了我国的证券市场以下四个制度性缺陷。

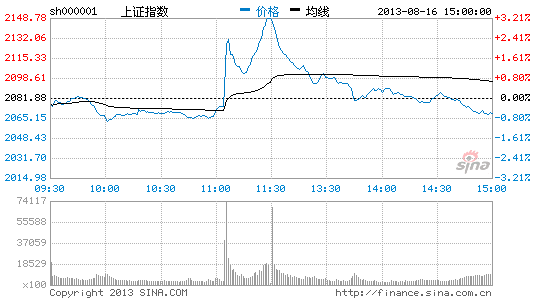

第一,证券交易所的预警机制不全。近年全球股市不断出现报错盘事件,各交易所因此进行了交易机制上的修改,设置了防控机制。如港交所对报价畸高或超低、数量过大的报价,交易系统都自动警示,要求交易员复核。8月16日光大证券一次下单超过200亿资金,该数量已经远远超出了一只ETF基金正常的日交易数量,本属于异常交易,但交易所并无反馈意见,让其直接进场交易。这反映出我国证券交易所对异常交易并无充分防范措施,应该及时进行修补。

第二,暴露我国证券市场里股票的结构不合理。光大证券的70亿资金让22万亿市值的股票市场瞬间上涨超过5%,可见股票指数是十分容易操纵的。这样的缺陷被投机者利用,可以在股指期货上获取暴利。从市场运行的实际情况看,8月16日上午11点03分-05分左右,招商银行、工商银行、中国石油、中国石化等指标股同时被推高到涨停板价格,每只股票的交易量都在一亿元左右,50指标股在这几分钟之内成交了20多亿元。因此,用数十亿资金就足以操纵我国的股票市场指数。光大证券的“乌龙指”恰好发生在股指期货结算日,其中的缘由恐怕只有当事人自己才知道。

之所以如此,在于我国股票市场里权重最大的上市公司的股权结构都有一个通病――真正流通股占总股本的比例很小。中国银行、工商银行、建设银行、中国石油、中国石化等股票的大股东都是国有资本。这些控制在政府手里的股票是不会流通的,因此实际在市场流通的股票不及A股总股本的10%,但这些股票在综合指数里的权重都是按照其A股总股本计算的。

以工商银行为例,该公司的总股本为3340亿股,A股为2509亿股,在沪深300指数计算里,它的权重是按照2509亿股计算的,占权重的比例约为13%,但该公司的实际流通A股只有149亿股。因此,工商银行的实际流通市值并不大,但对应的权重很大,用少量的资金就可以控制工商银行的涨跌,从而控制股指期货的涨跌。

为什么会出现这样的股票结构,有客观的原因,也有主观的因素。从客观的角度看,这是历史造成的。因为A股市场的融资能力一直不及香港市场,这些超大公司的融资一直是以香港为主要渠道,A股融资只是一个配角。但不排除主观的刻意安排,制造一批可以容易控制涨跌的股票市场结构,从而控制市场的波动。

如何完善这样的不合理股票结构?一种办法是修改不合理的指数计算方法,将实际上不流通的部分剔出指数的计算范围,这样就使指数期货的标的更科学。在沪深300指数的计算上的确考虑到了该因素,但综合指数的计算就没有考虑该因素,但综合指数对投资者的影响远大于沪深300指数,投资者都是根据综合指数来进行投资决策的。例如,8月16日上午,上海综合指数最大上涨幅度是6%,约120个点,当天交割的指数合约最大涨幅为5.5%,约100个点,二者十分接近。无疑,是综合指数影响到沪深300指数。应该根据实事求是的原则,把那些不可能流通的股份剔除出综合指数。

第二种方法是让这些公司在A股增发融资,逐步修正这样的不合理股票结构。第二种办法需要较长的时间才能完成,相比而言,第一种方法简单易行。

第三,市场监管存在漏洞。由于股票市场存在上述结构性缺陷,因此,人为操纵股市的现象经常出现,但监管部门的行动往往滞后,甚至不行动。例如,今年6月28日的股票市场尾盘出现明显异动。下午2点23分,上海综合指数为1947点,比上个交易日微跌3个点。2分钟后工商银行股票买盘出现巨额大单,该买单一直在2亿股左右,报价从3.87元一直推高到4.03元,至收市时仍然有2亿股买单挂着,而该交易日工商银行一天的交易量只有1.6亿股。

与工商银行股票异动如出一辙的还有中国石油的股票。这两只股票的买单需要资金超过30亿元,而当天工商银行和中国石油的股票交易额之和只有9亿多元。显然,这两只股票的异动应该属同一个机构或个人所为。挂出巨额买单并不是为了买入股票,其行为的目的在于推高股价。而且,该行为持续出现了很多次,有市场人士甚至戏称之为“暴力哥”。

诸多的疑问由此产生:究竟是谁在买?动机何在?该行为是否违法?假如该行为没有违规的话,那么光大证券的行为也应该视为合规?区别只在于动用资金的规模,并无本质上的不同。

第四,对股票市场“国家队”的行为缺少制度约束。8月16日,当股价出现暴涨,投资者下意识地认为政府又要干预股市了,于是纷纷跟进。从交易量看,8月16日上海交易所的成交量比前一个交易日增加了50%,有数百亿资金跟风买进。

我们不能简单地认为这些投资者的行为“非理性”,这是多年形成的条件反射。市场之所以出现这样的连锁反应,根本原因在于少数有政府背景的大型机构(如汇金、社保等)经常性的干预股市。从监管的角度看,缺少约束这些“国家队”行为的规则。

我国股票市场的实际情况是国有资本在股票市场占主导地位,无论是上市公司还是投资机构都是国有直接控股或国有资本间接控制。监管者及行政权力很容易介入到股票市场中去,在融资融券及股指期货的放大下,会助长畸形的股价形成机制,加大少数人利用权利从股票市场寻租的力度,不利于股票市场的健康发展。

列举一个简单的例子:四大国有控股的商业银行上市之后,占沪深300指数的权重应该超过40%,而这四家公司的大股东都是汇金公司。汇金的一举一动将直接影响到市场的波动,而通过融资融券和股指期货可以将这种波动放大。更重要的是,还有一批证券公司是汇金控股的。可以毫不夸张地说,汇金完全可以控制股指期货的方向。

全国社保理事会是市场上的另外一个“国家队”机构。去年底,该机构增持了400余亿元股票,增持的主要对象是银行股。一时间把所有银行股炒得风生水起,招商银行和民生银行的股价都上涨近100%,指数在2个月里大涨500点,涨幅达25%。但随后,股价又回落到起点,很多跟风的投资惨遭套牢。

不禁让人想起了十几年前的国债期货事件,当初如果没有财政部的背景,中经开会和万国证券在国债期货市场开战吗?很多人只看到导致“327国债事件”的表面原因(例如保证金比例太低等),本质的原因是权力介入市场的问题,是政府角色越位的问题。1995年国债期货事件尽管已经过去十多年,但导致这个悲剧的制度和市场缺陷依然存在,在此背景下实施融资融券制度和股指期货交易,无异于给这些权力再加上一个杠杆,让机制上的缺陷进一步放大。要防止“327国债期货事件”悲剧重演,一定要将政府权力装进制度的笼子里,对“国家队”的行为制定严格的规则。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论