ʮȯ�̿����У���һ�ҿ��� IPO������չ�ɽ���

����ʧ����ǧ ����̽��

�������������[��] Ǯ����

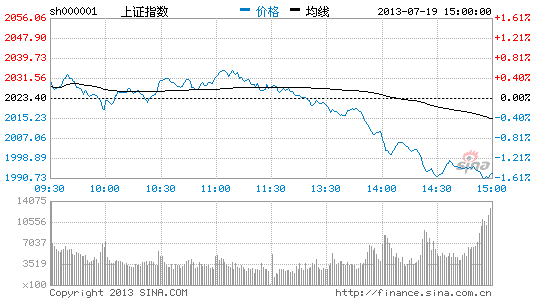

�������ܻ���������Ǻ�������ٶ�ʧ��2000��ؿڡ���Ŀǰ�������ܵ��µ�ȷ��СB�˷�������������������СC���µ�������̽�Ρ�����1949�㡰��ŵס���1900�����������ٿ��顣

�����ӻ����濴������ȱ������Ԥ�ڼ�����ץ�֡��Ӻ�۾��ò��濴�������������г�Ԥ�ڵı��֣�Ͷ���߶����°��걣�����ĵ���Ҳ������ǿ���ʽ��������ڼ�������������ʽ�ʵ�徭�ã����ִ��ģ�̼��Ŀ����Ի���û�У��г�ȱ��������档

�������̿ڿ�����ڽ���������ȱ�����ţ����гɽ���������²�ȡ�λ�ս�������´��̶�γ���β�̼�����ͬʱ��ǿ���ڰ�鼫Ϊ�̴ٵij���������������������С�̹�ǿ�ߺ�ǿ��Ϊ�����˵���Ϸ����Χ�ʽ��Ѿ�����˵���Լ��ڸ�λ�Ӱ����෴�������ʽ�����볡��������Ϊ������բ��IPO�����������´�������ڼ��ᡣ

�����Ӽ����濴�����̳��ֵ��͵��������ͣ���2234�㼱����1849��ΪA���µ���Ȼ����2092��ΪСB�ˣ����������ϰ��ܵ����⽩�֣�ȷ�������������㷵�����½���СC���µ����������̽�Ρ���Ȼ�������������ϻ���1849��ǰ�ڵ͵㣬��1949�㼰1900�㽫���ٿ��顣Ҳ����˵�������г�ȱ�������Ի��ᣬ���Ƹ�ֻ�Ҫ����һ��ʱ�䡣Ͷ�����ڲ�������Ӧ�Խ����ر�Ϊ�����Ͳ�λ������

������������ ����

������������ ����

������������ 1920��2020��

���������ȵ� ����

�������ܽ��� ������

���������������ܲ���β��

��������֤ͨȯ �½�

�������ܴ��̳���䣬��������ս7��11��2092�㷴���ߵ�֮��ָ��ʼ����������2100�������ص��ϵ�ѹ�����ء������������̼�����������߿��ܲ����̨���������ŷ�������ת���������������ܲ���β����

�����ӻ����濴��������GDP����7.5%����һ���Ȼ���0.2���ٷֵ㣬Ԥ���°��꾭���Խ����䡣�г��ٴν�ϣ�������ڡ�������������֮�ϣ��������ڴ̼�����������߲����̨��

�����Ӽ����濴�����η����������DZ��������۵����ܣ������Է��������������չ����Ȼţ�ֽܷ���--����2169�������ڶ�ͷ������40�ܾ���(Ŀǰλ��2189�㸽��)�ڿ��ٻ���֮����ڷ�����̣�������6��13��2205��2190������ͻ��ȱ�ڵ����ʾ����˴����Ѳ������ڵ����У���ˣ����̷�����2100�㸽��Ҳ������ʵ���˶����������ڶ�ͷ������40�ܾ��ߵķ��顣1849��͵�������������ABC���˷�����ʽ�����Ŷ��ڷ��������ļ������������������Ѳ���β�����ѽ�����

���������������г����Խṹ������Ϊ����Ͷ���߿��ʵ��������������Ͷ�ʣ�һ�Dz������飬�ʲ���ծ�ʵ͡��ֽ�����ԣ�Ĺ�˾����ӡ�ʵҵȥ����+����ȥ�ܸˡ������棻���Ǽ������£�ֻ�м������²��ܡ����ṹ�������ܰ��Ѿ���������ʵ��ת��������

������������ ����

������������ ����

������������ 1940��2080��

���������ȵ� �������顢�ƶ���������ý

�������ܽ��� ����Ժ���о������Ʒ����ᡢIPO����

�����������Ļ�����һ������

��������ʱ��֤ȯ ���

�������ܻ�����г��������еĸ�֡�Ŀǰ����������̬�����ɣ����й�˾�б�ҵ����¶�ڴ���һ�����գ�IPO��������Խ��Խ�����г��������ѹ��Ԥ�ƺ��д������Ļ�����һ�����ơ�

�����������ϣ���һ����ͳ�ƾֹ���������ʾ���ϰ���GDPͬ������7.6%��������ͬ������7.5%������һ����7.7%�½�0.2���ٷֵ㣬��ʾ�������ټ������䡣�ϰ���ȫ����ģ���Ϲ�ҵ����ֵͬ������9.3%�����ٱ�һ���Ȼ���0.2���ٷֵ㣬6�·ݹ�ģ���Ϲ�ҵ����ֵͬ������8.9%������������0.68%���ϰ���̶��ʲ�Ͷ��181318��Ԫ��ͬ����������20.1%�����ٱ�һ���Ȼ���0.8���ٷֵ㣬������ͬ�ڻ���0.3���ٷֵ㡣�����������ϰ��꾭�����г���С�����У����������Ԥ�ڵĺ������䣬��û�л������������ġ����ޡ�����ˣ��г��ձ�Ԥ������δ�������̨�ϴ�Ĵ̼����ߣ�ͳ���ƶ������������ṹ���ٸĸ�������Ի������

�����������ϣ�6��ĩM2���105.45����Ԫ��ͬ������14.0%�����ٱ�����ĩ����1.8���ٷֵ㣬��ʾ���ҹ�Ӧ�����нϿ죬�������л������������ս����˳�Ч�������õ���һ���Ŀ��ơ����������ڹ����г��ϼ�����������������ܵ�����Ʊ1600��Ԫ���������й����ֽ��б�500��Ԫ����˱����������г���Ͷ���ʽ�2100��Ԫ���Ի����г������Խ���֮�ƣ���ʾ���л������ߵ�����ԡ�

�����������ϣ����ܻ����ճ�һ�������ߣ��������������̳Դ�룬��ʾ�г���ͷ�����ٶ�ǿʢ����������ѵ���5�ܾ��ߣ��������ڵ�������û�иı䡣��K���ϣ������ѽ�20�վ��ߵ��ƣ������ֽ�2000�������ͨ���¹������������ֳ��۵�����֮�ƣ�����������Ч�����������С���Ͱ�͡�������̧���̹�ָ����Ч���������롣����̬�Ͽ���������������Ч�ո�2000�㣬���ַ������ܾʹ˽��������н��������̽��֮�С�

�����ܵ��������ڴ������Ŀ������Ƶ�����£�����Ͷ���ߺ���Ӧ����֣��������Ͳ�λ����λ�����Ͷ�����˽�����������Ҳ��Ҫ���������Ļ��ᡣ

������������ ����

������������ ����

������������ 1900��2000��

���������ȵ� ��

�������ܽ��� �������ݡ�IPO

������������̽Ѱ���ڵײ�

������̫ƽ��֤ȯ ����

�������ܣ��������г���䡣��ǰ���ܹ����ľ������ݻ�������Ԥ�ڵ�Ӱ�죬��ָǰ��������5�վ���С�������У�����������������30�վ��ߵ�ѹ�ƣ���ͷ����Ѱ�ס����壬���������ֿ�����ˮ���ز������������ڽ����йز��ű�ʾ���о��������ס������˰�ĸ��Ե㷶Χ����ǰ���Ѿ�������ǿ�ĵز���鱾�ܹ�ͷ���£����г����������ϴ�Ĵ�������ָ�������������ͼ����̣����ߴ��4.35%����ҵ��ָ�������崴���¸ߺ�Ҳ��ʼ���ٵ���������������1.8%���Ƿ����ա�

�����ʽ����ϣ����������ڹ����г���Ȼû�в�ȡ�κβ������Ѿ�����8������������ܹ����г��ϵ����ʽ��ģ�ﵽ1600��Ԫ�����Ϲ����ֽ��б�500���ʽ�ע�룬���������ͷ��ʽ�2100�ڣ����л������������ȼӴ�6����Ѯ�������ʽ����ָ�ƽ�ȣ��ʽ�۸�ˮƽ���Ի��䣬δ�������Ƿ����������г����������ź����塣

�����������ϣ��ӱ���ͳ�ƾֹ����ľ������������������Ⱦ��ó����������ȵĸ�֡�GDPͬ�����ٴ�һ���ȵ�7.7%�»���7.5%����ʾ���ø����Ȼƣ�����ϰ��깤ҵ���������Ż����ϰ��깤ҵ����ֵͬ������Ϊ9.3%�����ٱ�һ���Ȼ���0.2���ٷֵ㡣6�µ��¹�ҵ����ֵͬ������Ϊ8.9%����5�»���0.4 ���ٷֵ㣬�������»��䡣

�����������ϣ�6�·��Ŵ����ʹ�ģ���ԷŻ���M2���ٽ�5�¿��ٻ��䡣�����ж�����������ŵ�ʱ���Ѿ���ȥ����ǰ�����м��г������Խ��ŵ���Ӱ�����л����������Ԥ�ƶ�ʵ�徭�õĸ���Ӱ����δ���������ڽ������֡�

������Ϣ���ϣ�6��70�����г����·��۸�����ͬ�Ȼ����⣬����ȫ�����ǣ������Ƿ����Ǹߴ�16.7%�����������ٴ������г������ߵ��ؼ���ĵ��ǣ�Ԥ�������г������ԡ��о��������ס������˰�ĸ��Ե㷶Χ������Ϣ�����������ӱ����������ˮ���������������һ�г��Ϳ��ѳɴ�����¼���Ԥ�������г���������̽Ѱ���ڵײ��ĸ��ʽϴ�����7���г���������̽�����С�

������������ ����

������������ ����

������������ 1900��2030��

���������ȵ� �ɽ���

�������ܽ��� ��Ϣ��仯

�����ṹ�����鷽��δ��

���������֤ȯ ������

�������ܴ��̺���������������������Ӿ���Ͷ���߶Ժ��еĵ��ǡ������г������в������㣬�ر��Ǵ�ҵ��ָ�����������ٴ������������������¸ߣ�������ij��������γ��������ĶԱȣ�������ڹ��ҵ��ṹ���ٸĸ�Ĵ��£�����Ҳ�ڵ��ṹ��

������6�·ݽ��������ݿ����������ֵ���켰�Ͷ����ɱ��������ҹ���ó��ҵ���ڵ�Ӱ���������ԣ���PPI�ij������Ա�����ǰ���������ڵײ��ǻ��������ƣ����Ŀǰ�������е�̬�����Ǻϡ����������ʱ���������Խ������;����˹������ڽϳ�ʱ���ڱ���������̬�ơ����������ھ��õ�ת��������Ҫ������У�����Ҳ���ʴ���˷������Ρ�

�������⣬�߲���ڱ�̬����۵���Ҫ�þ��������ʡ���ҵˮƽ�Ȳ����������ޡ�������Ƿ��Ȳ����������ޡ�������г��ṩ��δ������ȡ����ж����ݣ������е����в������⽫����δ���ϳ�һ��ʱ�䴦�ڼ������ޡ��������ĸ���У���֮ǰ1900�㸽����ƵƵ���ʽ��̡����У�Ϊ�����ʵ�徭�õ�ת����������ص��������߽�����̳�̨����ذ�������ᡰ�ŷ�����������濴����������ǰ��֪��ʵ����ֻҪͨ������ᷢչ���ƽ��бȽ�ȫ�������������㲻����ǰ�������߶��Ը��ɵIJ�Ҳͬ�������ɴ����֣���ǰ���֡�

������������ ��ƽ

������������ ��ƽ

������������ 1950��2050��

���������ȵ� ����������綯��������

�������ܽ��� �������

�����Խ���������

���������֤ȯ ������

�������ܹ����ľ�����������ºͣ���û�д����̼����߳�̨�ĵ��ޣ�����ά����֡�����������ҵ�����˲�ҵ�ı���Ƚ�һ���Ӵ�ҵ���ǮЧӦ������ǿ����IPO����ǰ�����˲�ҵ�������Ի������ڷ��ͣ������Ȩ�ذ���Խ�����ָ���������ơ�

�������ڽ������й����г�����Ʊ�ݽ϶࣬ͬʱ�����Ͽ˵Ľ���������Ͷ���߶�QE�˳��ĵ��ģ������ʽ�����ڿ���״̬�������ڴ��ṹ�Ի��ᡣ������������CPI�ӽ�3%�ľ����ߣ���Ӱ����������Ҳؽ��������°����ʽ������Կ��ɡ�

���������й�˾��ӯ��״��������������¶ҵ��Ԥ���1503�ҹ�˾�У�Ԥ����Ť������ӯ�ֱ�Ϊ635�ҡ�97�Һ�122�ң����ͬʱ��Ҳ�н�700�ҹ�˾ҵ��Ԥ����Ԥ�������У�ҵ�����ٽϿ�Ĺ�˾��Ҫ�����ڷ��ز���������ҵ��������Ϣ����ҵ�����б���������������������£��б����;�ϲ��ͬʱ�������г���A���г��ķֻ�����������

����ֵ��ע����ǣ�����ǿ�Ƹ������ɻ�������ҵ�ļ�������ת��Ϊ�������˲�ҵ��˾�Ŀ��ٲ��ǣ���Ȼ��ҵ����ӯ��(TTM)����50����Ͷ���������˲�ҵ���Խ�ķ�ʽҲ�����ı䣬�Ƚ���Ͷ������Ӧ�ܿ�����Ԥ�ڵĸ��ţ���עҵ������ȷ����ǿ�Ĺ�˾��

������������ ��ƽ

������������ ��ƽ

������������ 1950��2100��

���������ȵ� �ƶ�֧��

�������ܽ��� IPO

��������ֹ������

����������֤ȯ �Ÿ�

���������壬����ָ����2000�������ؿڡ������Ⱦ������ݲ��ѣ��г������°��꾭�����ߵ���ȷ���ٽ���ĩ�ֹ����Ŀ�ʼ��ҡ������ҵ��ָ��Ҳ���Ա�����ƣ����̵�������1%����������ɽ������ڰ��걨��½����¶������Ĺɵij��������£����ܴ���Ԥ�ƽ�ֹ���������ȵ����������ɽ����л���

�����������й����г���������ά������������ܹ����г�������Ʊ1600��Ԫ�����������ߵ��ڣ���ˣ������ʽ�����Ϊ���ܾ�Ͷ�������Ҵ���6�µڶ�������������ģ���ܾ�Ͷ��ˮƽ���������ܹ����г�û���ʽ��ڡ�7�����һ�ܵ��ʽ�����Ϊ850��Ԫ��Ŀǰ�г�����ˮƽ�Ѿ������ȶ����г����ʽ���ĵ��ǵ���������

�������Ѿ����������ƫ���ͻ����Ʊ�ֲֻ����������2013��ڶ����ȹ�Ʊ�ֲ�ռ��ֵ�ı�����2013���һ���ȵ�76.49%�½���74.53%���½���1.96���ٷֵ㣬��ǰһ���Ȼ����½�1.52���ٷֵ㣬˵���������Ӵ�������ȣ��ֱֲ����½���2010�����������������ֵ����ǰ2010���������һ����Ϊ74.34%����ͬ��7�·��γ��˵���������͵㣬��ʾĿǰ�г����и��Ϊ�����̡�

�����Ӽ����濴��������K���ճ������ߣ�����ϵͳ���ڿ�ͷ���У��ܵ�5�ܾ���ѹ����ά�����Ƹ�֡�����K�߿�����������ճ������ߣ���ʼ����7��10�մ�����������ܵ����ھ���ѹ����1946���ǰ�ڵײ����ٿ��顣Ŀǰ���ڶ�ָ����ʾ�����̴���������̽���շ�ǿ�����������µ��ռ䡣�������ϣ���ָ�µ����й�λ�ã��߿ڼ����������������ٷ�����ͻ�ơ�

��������7��24�ջ�Ὣ������7�·��й�PMIԤ��ֵԤ�ڲ��ѣ���֮ǰ�ϲ�ľ��������Ѿ����г��ϵ���������Ԥ���°����۾������ߣ�������������DZ�����á�

������������ ����

������������ ����

������������ 1990��2050��

���������ȵ� ���ز������ڰ�齫��Ϊ��ֵ���ƺ�Ȩ��ЧӦ���������̽���

�������ܽ��� �������ճɽ������ά��1700��Ԫ���ϵ�ˮƽ����������������

�����ײ����д�̽��

��������̩֤ȯ ����

������֤��ָ��ǰ���������������������������Ϊ�̣�ָ�����°����������ֵ���������������������µ����ֲ������ܵ�����ȱ�ڡ�

��������ָ���У���ҵ��ָ�����ֳ����͵Ľṹ�����ǣ��ٴ�ˢ�·����¸ߡ���ǰ�ҹ��������������Ƹ��սΣ����ýṹ������ʹ��ͳ��������ҵ��������ڣ�������й�˾ҵ��ƣ�����Ҵ��ΪȨ�عɡ��ڴ˱����£��г��ڵ��ʽ�ԴԴ���ϵ�ӿ��ɳ��Ը��ߡ���ĸ��ḻ���ɱ���С�Ĵ�ҵ���Ʊ����ҵ��Ĵ��������и߿Ƽ��߳ɳ�Ϊ������ֻҪ��ص����й�˾�ܱ���һ���������·�չ��������Ȼ�����ʽ�������ڷ��ת��û����ȷ�γ�֮ǰ����ҵ���Ʊ�Ľṹ�����ǻ�����Ȼ�϶���ڡ�Ͷ���߿��Լ�����עһЩ���ʳɳ���Ĺɣ��б�ҵ����Ԥ�ڵ���С�̸���Ͷ�ʻ��ᡣ

����������ܵ��������ǣ������г���ͷ������ҪԴ��������������ء����ȣ�������Ȼ������խ��ͨ���У����û����沢û��̫��ʵ���ԸĹۣ��������ھ����˽����������Ǻ������ߵĶ������㣻��Σ���ǰ�������㽲�δ��֤ʵ���෴����Щ�źű������ṹ�����������䣬��ˣ��г������ߵĿ����ٶȻع�������״̬�����IPO������բ�Ĵ��Ų��ϳ�Ϊ�г����Ŷ����ء������������г�����ʽ��������������ƣ��Եȴ������������Ҫ������°��꾭�ù����Ķ�����

������������ ��ƽ

������������ ����

������������ 1950��2030��

���������ȵ� ������Ϣ

�������ܽ��� ���PMI

�����г������̽��

����������֤ȯ ���ķ�

���������г�����䣬����������K���ճ�����Ӱ�ߵ������ߣ���֤��ָ����֤��ָȫ�ܵ����ֱ�Ϊ-2.3%��-4.35%����ҵ��ָ�����¸ߺ���䣬��K���ճ�����Ӱ�ߵ�С���ߣ�ȫ���Ƿ�+1.8%��չ�����У��г����������Ըı����и�֡�

�������ȣ��������ٳ����»�����˾ҵ�����϶������ȡ��ϰ���GDPͬ�����ٷֱ�Ϊ7.5%��7.6%���г�Ԥ��������ʵ�徭�����ٽ���һ���»����������ڲ���̨���ģ�����̼����ߵ����۳��״����г����롣�б��ڼ䣬���й�˾ҵ�������Ͼ����飬�г�Ԥ���°������й�˾����ҵ��Ҳ���Ժ�ת��

������Σ�IPO�����Լ���ҵ�������ʵ����ߣ����г��ʽ���ѹ���Ӵ�ܲ��ʾ����ҵ�������ʹ����Ѿ����ǰ����ع���������IPO�����ٽ��������ʽ���ܡ�ϲ����ɡ����������¡������۹ɼ�����ߵ���Ĺɣ�������Ĺɴ��������

���������ȥ��12�������ʽ���������Ľ��Է�����ͬ������6�·��г��������Ҫ�dz��ڴ����ʽ����Ծȣ��ʽ��г�����С��ֵ��Ĺɣ�����ʹ�ҵ���������ر��룬�����������Գ��������������Ͽ�������ÿ��800��Ԫ���ҵijɽ��Ҳ����֧���г�����������

�����ܵĿ����ھ���ƣ������Ԥ�ں����й�˾ҵ���µ���ѹ���£�Ԥ��IPO����ǰ�г����Ըı����и�֣��߹�ֵα�ɳ��ĸ����������ٴ���������գ���Ҫ�߶Ⱦ��衣

������������ ����

������������ ����

������������ 1930��2020��

���������ȵ� ��

�������ܽ��� IPO������չ

��������̽���Խ�����

����������֤ȯ �ⴺ��

��������Ԥ����պ����г����ֳ���䡢����������̬�ơ��ϰ��꾭�����ݼ���ƣ�������εľ��ô̼����ߺͽ����ƶȱ�ﲢû�г�̨���г�ȱ�ټ������ϵĶ�������Ȩ�عɵ���������Ҳ��һ���䣬�������»ع�����������Ŀǰ���������������ó�̨����������������������ı䡣

���������г����ֳ����¼�����������һ�����С�ȯ���Լ��ز���Ȩ�ع�ȫ���䣬���»ص�����ǰ�ļ۸������ƣ�����ҵ���ٷ�����Ȼ�Ͼ�������ȥ�ܸ��Խ�������ʹ��Ȩ�عɳ�ѹ���������ҵ�����С��ҵ���������Ϣ��Ӱ�죬���Ƕ��ܿ�ʼ�������ʽ������ܵ�Ӱ�졣�����������ϣ�BOLL�ߵ��й��ٴα����ƣ��г��Խ�������̽��

�����ӻ����濴�����������GDPͬ������7.5%������һ���ȵ�7.7%����������������ͬ�������»�����������ҵ����ָ��Ϊ120.6����һ���ȵ�5.0�㣬�����ȣ���ҵ������ָ��Ϊ117.0����һ���ȵ�5.4�㣬������˫������6�·ݣ���ģ���Ϲ�ҵ����ֵͬ��ʵ������8.9%���ٴνӽ�3�·ݵĵ͵㡣2013��1-6�·ݣ�ȫ���̶��ʲ�Ͷ��ͬ������20.1%�����ٱ�1-5�·ݻ���0.3���ٷֵ㣬Ͷ�ʼ�������ҵȥ���ܺ�ȥ����ʱ�佫���ӳ���6�·ݣ�������17���������֡�˫������ó��˳���½�����ʾ�����ڶԾ������������������½���

��������Ͷ����Ӧ�����ع�עӰ���������أ����ȣ�Ŀǰ���б����������ڣ�ҵ��Ԥ����Ԥ���Ĺ�˾½������ҵ�������г�������Ӱ�죻��Σ��ڡ������塱���ݡ����ز����й�˾�����ʿ�բ���¹ɷ����ƶȳ�̨���ʽ���ܳ��ּ���ЧӦ�����������ܹ���7�»��PMI��ֵ����7�·���ҵ�ľ�Ӫ״���������������жϣ�ǰհ�ԱȽ�ǿ��

������������ ����

������������ ����

������������ 1920��2050��

���������ȵ� ��

�������ܽ��� 7�»��PMI

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����