ʮ��ȯ�̣�2000���Ϸ���վ�� ������ֻ�ܵ�

�����������[��]��2000���Ϸ���վ��

����Ǯ����

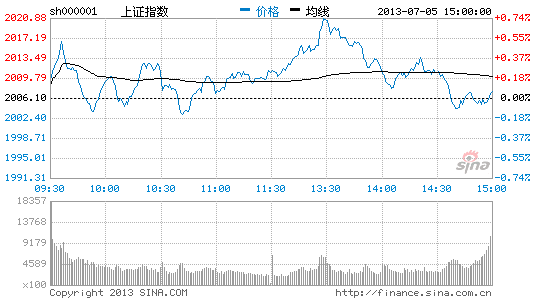

�������ܻ�������ºͷ���������ָ��2000���Ϸ�������ԥ����Ŀǰ������������������λ���������Ͽռ����ޣ������Գ���䡢���̵�Ϊ����

�������ȣ����߷�����������Ҫ�Ǽ����Գ�����������������ǰ�ڴ������Ļ��������ز�û�иı䣬���۾��þ����Ƚϵͣ�������������ƫ����ȥ�ܸ˻�����ȣ��г�Ԥ������ƫ����û�г����µij�Ԥ�����ñ������ڴ�����£����߷�����Ҫ�����س�����ļ����Է�����

�������Լ����Է�����������ô��ָ֤���ڴ�ǰ���485��Ļ����ϣ�������֮һ��0.382�ƽ�λ����Ŀ��ֱ���2011���2034�㣬���ܹ�ָ�Ѿ�����2022�㣬������������λ�����̿ڿ�����ָ֤����2000���Ϸ�������ԥ������ȱ�����ţ��������������й�ʯ����Ȩ�عɻ��̺ۼ����ԣ�һ���������١����塱��2000�����Ա�ȫ��

����չ�����У��ڼ�����������ָ�����»ع����ƣ������̵�Ϊ����2000���Ϸ�����վ�ȡ����⣬���Ŷ����Ⱥ�۾���������¶�ս�����ָҲ��ת��ȴ������ƣ�����������

������������ ����

������������ ����

������������ 1940��2020��

���������ȵ� ��ҵ��ɳ���

�������ܽ��� ��۾�������Ԥ��

������̩֤ȯ��վ��2000������ʱ�俼��

��������

�����г����ʽ������Խ��ž���õ����������£��ڱ��ܹ���2000�㣬��δ�ܼ������������ռ䡣���ܶ�ͷ������Ҫ��������ɫ��ú̿�����ڡ����������������ڹɣ���ҵ���ں���������������ر���ǰ�ڱ����ʽ������ĵ��ӡ���Ϣ�Ⱦ��гɳ�Ԥ�ں���ĸ�������˲�ҵ�ɳ����ʽ���������������ԣ��������ڹɺ�С�̹ɳ��ֳ����ΰ�������ص㣬ָ�������ǿռ�Ҳ���ֹۡ�

�����������ڹ��ڱ��ܵ�������Ȼ������������2000�㣬��ʵ��ָ�����ǵ�λ�����ߡ�����һ���ٷ��ͻ��ֱ����Ե�6�·�����ҵPMI����Ȼ����ָ�������ź������Ľ綨���������磬�������ݽϿ��»�������ȡ��һ�£���ʾ��������6�·ݲ�δ���ֻ����仯������г�Ԥ��һ�£�Ҳ��6��֤ȯ�г��ı���ͬ�����»��ؽ�Ӱ�쵽���й�˾��ҵ�������й�˾��Ȼ���Ի�ó�Խ���徭�õı��֡���ˣ����뾭����������Խ�ǿ�Ĵ������ڹ��ܷ����г����ߵĸ�Զ�����dz��л���̬�ȡ�����������ڹ����ǿռ����ޣ�����ζ��ָ�������ǿռ�Ҳ���ֹۡ�

������������ ����

������������ ����

������������ 1950��2050��

���������ȵ� �б�Ԥ��

�������ܽ��� CPI��PPI

�������֤ȯ���������������

����������

������ָ�����ո�2000���أ������ºͷ����Ĺ����У�shibor���ʵ�ȫ���䡢���������Ƿ�������Ҫԭ���ǵ����������и������Ⱥ��������֣��Լ��ɽ����Ŵ�̶����ޣ���6�·ݾ������������ֹ۵�����£�A����������������֡�

�������������ڹ����г��ϼƾ�Ͷ���ʽ�460��Ԫ�������ڹ����г����������ܾ�Ͷ���ʽ��ۼƹ�ģ��3510��Ԫ����Ȼ�������ڶ�6��ĩ������������µĽṹ���ʽ����������о�ƫ�����ǵ����������ܾ�Ͷ���ʽ�δ�����м������ɸ���������С��7�·ݹ����г�����2910��Ԫ���ʽ��ڣ�7������Ѯ�����Խ�����Ѯƫ����ͨ���ʲ�֤ȯ���̻�����ʽ𣬽���Ϊ���ع����е���һ��Ҫ���ߡ�

�����������������й�˾�����࣬IPO������Ԥ���������ӣ��¹ɵĶ��ۺ�������������ΪͶ���߹�ע���㣬�ڴ�ҵ�幫˾��̬��ֵ���ƫ�ߵ�����£��¹ɵij������ʽ��Ӵ�

�����ӱ��ַ����Ľ��������������˲�ҵ�Ļ�����Ӧ�õ�Ȩ�عɵġ�ú��ɫ�衱����ҵ����ֶ��������ԣ�����ҵ����������ǿ��������7��2�գ��Ѿ���944�����й�˾����������ҵ��Ԥ�棬 ,����Ԥ����˾����ռ��13%�����1����22%����½��������ڹ�ȥ6���2����Ԥ����˾��ռ�ȡ����ǵ�Ŀǰ�����İ��걨ҵ��Ԥ�沢���ֹۣ����б���¶�ӿ�����˲�ҵ�Ĺ�˾�����ٷֻ����߹�ֵ��ҵ�����ٲ���Ĺ�˾���ս���¶��

������������ ����

������������ ��ƽ

������������ 1950��2150��

���������ȵ� �б�ҵ��

�������ܽ��� IPO

��������֤ȯ�������д������ٷŴ�

������

�������ܴ���С���������ָ�ط�2000���Ϸ���������������ҵ��С�̹ɼ�������֮��ֻ��������⣬�����г�������������ȣ��������ܷ�������ǣ��д���һ���۲����ܱ仯��

������ҵ�������ǽ����ϰ����г������㡣���������壬��ҵ��ָ�������ۼ�����48%����νһ��ţ�����飬������Ȥ�Ƽ��������������ߴ�ý��һ������δ���ҹ�����ת�ͷ�չ��������˲�ҵ���ɱ��ּ�Ϊͻ������ֵ��ע����ǣ������������������ھ�����������֮��һЩС�̹ɻ������µ�ѹ�����ԼӴ�ͬʱ��С�ɶ����������������ر��������б���¶��һ�ؼ�ʱ�㵽����һЩȱ��ʵ���Գɳ��ĸ��ɿ��Ѽ��������������������Ͷ���߶Բ��ִ�ҵ����ɷ���Ҫ�������衣

�����������ܷ���֮��ָ�ط�5�ա�10�վ����Ϸ���������MACDָ���н�漣�շ���ͷ��ʱ�õ����ƣ������в����������������δ���ԷŴ���ʾ��������Ϊ���������ӹ������С������������й�ʯ�͵ȹ�˾���̿ڹҵ��춯��������ʾ���˫����2000��������Խ�Ϊ���ң�����Ͷ������Ҫ���й�ע�������ܱ仯��ͬʱ�����Ű���Ⱥ��������¯��Ͷ����Ҳ��Ҫ��ע������ݶ��г���Ӱ�졣

������������ ��ƽ

������������ ��ƽ

������������ 1950��2100��

���������ȵ� ﮵�ء�����Դ

�������ܽ��� ���ܱ仯

��������֤ȯ����������ת��

�����Ÿ�

�������ܽ�ӭ��6�·ݾ������ݵĹ��������걨����¶����Ҳ����7��13�տ�ʼ��չ�����У��������ォ�����������ƣ�С��ֵƷ�������ֵ��������������Ԥ�ƶ�����������Ͷ����Ӧ����˼·������������ɵ�Ͷ�ʻ��ᡣ

�����¹ɷ��з��棬�Ծ����ĸ��ʩ�Ĺ�����IPO����˲�ġ�й�顱ЧӦ�ų��ԣ�������ҵ��������ͻ����700��ء�֤������һ��IPO�걨��ҵ������Ϣ����ʾ��IPO������ҵ��������23�ҡ�����2013��6��27�գ�IPO������ҵ�������ﵽ715�ң�����164�����½��֤����298������½������������С�壬����253�����ڴ�ҵ�����С�������������ʵ�г����ĸ��ʩ�������������ƹ������ʡ�

���������濴��������K���ճ������ߣ�����1.41%����ǰһ�ܴ��4.53%������ֹ���������ƣ��վ��ɽ�����ǰһ������һ�ɶࡣ��K�߾���ϵͳ���ɽ���״̬תΪ��ͷ���У���K��Զ�����Ҫ�ܾ���֮�£��������أ��л���������ά�����Ƹ�֡�����K�߿�����������ճ�������Ӱ�ߵĶ����ǣ�����5�վ���֮�ϡ�����ϵͳ���ɿ�ͷ����תΪ����״̬��5�վ����ϴ�10�վ��ߣ���������ת�á��ڶ�ָ����ʾ���������ɿշ�ǿ�������������ӽ����������ǿ�����������ռ䡣�������ϣ���ָ���ڿ�ͷ�е����߿�����������������̬��

������������ ����

������������ ����

������������ 2000��2050��

���������ȵ� ���ز������ڰ��

�������ܽ��� ��Χ���С�����

��������֤ȯ��Χ��2000��չ����

�����ⴺ��

���������г��������������ĸ�֡��г����ֳ������ص㣺һ�Ǵ�ҵ�崴�������������¸ߣ����Ƿ��ز���ú̿�Լ���ɫ�ȸ��ɳ��ֳ��������������ڻָ��г��������ڱ������ǵĹ����У�����ʼ�ղ�����Ч�Ŵ�˵��Ͷ������Ȼ�������������ϣ���������BOLl���й�(2073��)��ѹ�ƣ��г����п���Χ��2000�������

�������������ٴ�ע�������ԣ�����ҵ��������120��Ԫ�����ֶ�ȣ��������ڻ����Ŵ�Ͷ���ر��Ƕ���ũ��С��ҵ�ķ�չ��������������������������û������߹��ߣ��������ͷ����Ͻ��е��ء��ڹ����г��ϣ��������ܾ�Ͷ�ţ��ۼƹ�ģ��3510��Ԫ�������������Եõ����⣬�����ʽ�Ҳ�õ�һ����֧�֡���ͬʱ���������ռ��������١������ɿ��Լ����й�˾�ֺ�ȣ��ʽ��Դ��ڽ�ƽ���״̬��������п��ܻ����ȡһЩ���������Բ�������������ָ����

�����Ӽ����Ͽ�����Ҫ��ѹ��λ��Boll�ߵ��й죬Ҳ����2073�㣬�õ�λ���г����ɽϴ��ѹ�����ڴ˵�λ�������г����ܻ�չ�������������¹ɷ����ƶȸĸ��������п�����7����Ѯ��̨����ζ���¹ɷ����ս��ٽ���ͬʱ�����ܿ�ʼ����6�º͵ڶ����ȵĺ������½����̨�������������ܼ������䣬��Щ���Զ����г�����ѹ����Χ��2000�������ǽ����г�����������

������������ ��ƽ

������������ ��ƽ

������������ 1950��2050��

���������ȵ� ��Ͷ����

�������ܽ��� 6�º������

�������֤ȯ�������ṹ������

����������

���������г�������������״̬�������°��ܴ�ҵ��ص����Ƚϴ������ϣ���ҵ�����Ƿ��Դ�4.51%����С��ָ���Ƿ�Ҳ������4%����С��ֵ��Ʊ������Ȼǿ�ڴ��̹ɣ��������������Խ�������

������A�����ٵ��������������ָ�����ܼ���������������ȫ�淴���ĸ���ƫС���������Կ�������С��ֵ�ɡ���������ָ�����������������ƽ�⣬����������ͷ��ʵΪ��ͷ������A��ָ�����з������ܡ��ʽ��棬�����ڹ����г����������ܾ�Ͷ���ʽ��ۼƹ�ģ��3510��Ԫ�������г��������ܡ�������������ֳ������ڵ�ǰ����ʱ��ڵ��ά����ͼ������һ���̶�����A����ϴ�֧�֡���Χ���棬������Ϊ���羭�û�ͷ�����и����ƶ������������ù�6������������������¸ߣ�����һ���̶��ϴ��������Ƕ����羭�õĵ��ǡ�����A�������������������¸ߣ��������14.21������������47.08%��A�ɳֲ��˻�����������С������̬�ƣ�����Ͷ��������Ҳ�ڲ��ϻָ���

���������г������ٲ���ѹ�������������ڽ����׳�ǧ��Ԫ�������ģ�������⽫�ϴ������ʽ�ѹ�����������ҹ���������ѹ���̴棬�����г�Ԥ���ҹ���ȡ�̼���ʩ�����õ�Ԥ�ڽ��£��ر���6�·�����ҵPMIΪ53.9����9�����µ����������ʻ��г����ҹ��г��ij嶯�����⣬������д���ϵ����ʻ�����������ң������ʽ������Կ������ֽ��ţ����ֶ�Ϣ���볤Ϣ���������ڳ�Ϣ�����ʵ���������ˣ�����ָ�����ܽ�Ϊƽ�ȣ���ƫ�����ʽ��治������ƶ�����ȫ�淴�����������ֽṹ������Ŀ����Խϴ�

������������ ����

������������ ����

������������ 2000��2080��

���������ȵ� ﮵�ء�ҽҩ

�������ܽ��� ���ߡ�IPO��������

�����Ŵ�֤ȯ���������ⷴ����

����������

���������ҹ��������ƿ�ν������������ָ֤��Χ��2000�㷴����1����ָ֤�������̽��1957�㣬4����ָ֤����߳���2022�㣬����ά�����߸�̬�ƣ����Ƿ�������ޡ�����������Ҫ�����¼����ص㣺��һ��1����4�չ������ƶ������ֺ�����п���������ֹ������������5�մ��̳��ֳ���䣻�ڶ����������С�����ǣ�վ��5�վ���֮�ϣ�5�վ����ϴ�50�վ����γɽ�档����4�ա�5�մ�ҵ�������µ�������С�̹ɼ������£�������������ɫ�����ɡ�ú̿�ɵȳ���������ɳ���ǿ��������

�������������ºͷŴ��ִ���ָ��ɻ��̼������ԣ���ɫ������ú̿�����ڹ�Ҳ��ʼ��Ծ�����ƺ�֧�Ź����Ȳ����������Ƕ��ߴ��̷����ܷ�������д��۲죬������ܲ��ܼ����Ŵ������ⷴ�����������ڣ���һ��7��1����4�������Ŵ���5������ͻȻή�����ڶ���20�վ��߶Թ�ָ����ѹ����7��9��20�վ��߽��»���2050�㸽���������ָ֤��2050�㸽����һ����ѹ����������7��5�մ�ҵ�����µ�����Ͷ������̬��һ������Ӱ�졣

������������ ��ƽ

������������ ��ƽ

������������ 1960��2050��

���������ȵ� ȯ�̡�ú̿

�������ܽ��� ��ҵ���Ƿ�����µ�

������֤ͨȯ����������֮���Խ�����

�����½�

�������ܴ��������в�С���ոߣ�����ָ�ط�5��10�վ���֮�ϣ�5��10�վ����γ��˽�棬����������֮���ճ���С�������̶��ڼ���������������2100-2150�����䷴ѹ���أ��������ı����ڵ��������ơ�

������Ǯ�ġ������ѻ��⣬���ʱ���ѹ�ȥ�����г������������е��ս������ԵĶ�������ֹͣ������M2�������䣬�����г����������߸����°����ʽ��г�����Ҫ�����������м��������ٴ��߸ߵĻ��������ʱ��г��и���ij������Ϊ������ȥ�ܸ�=>ʵ��ȥ�ܸ�=>����Ӱ�쵽����Ԥ�ڡ��������Ͽ���Ŀǰʵ�徭���д������ջ�����˥�˷��յ�̬�ƣ����������Ե������ٶ��ѽ�������ͨ������ˣ�����������Ȼû�еõ������Ի��⣬�������������߷������Ŀ������Դ��ڡ�

���������棬1849��͵�ĵ�������Ҫ����ʷ�ϼ����ؼ��͵��γ�2319��-2132��-1949�����ߵ�֧�ţ���Ϊ���µ�֧���������γɵĵ͵㣬���ڽ�����һ����֧�����á�����ʹ�з�����Ͷ���߶Է����߶�Ҳ��Ӧ�������ߣ�����2009��8�¸ߵ�3478�������γɵĴ��½�ͨ���ǽ�����������ָ���еĿռ���Լ���¹����һ��֧�����ã��Ϲ���������Ե�ѹ�����á���Ȼ����1849��͵㿪ʼ���¹쿿��������δ������������ڶ��������Դ���һ���ռ䡣

���������Ͽ�������ת�����������շ����ǡ��������¡���ֻ�м������²���ʵ�֡����ṹ�������ܰ��Ѿ��õ���������ý���֡��������ѡ��ƶ�������ҽҩҽ�ơ�����������Щ���ܰ��Ѿ������ڵ����⣬���Ϊ�����ʽ�ս���Թ�ע��Ʒ�֡����ӡ�Ǯ�ġ��ĽǶȿ��ǣ��ʲ���ծ�ʵ͡��ֽ�����ԣ�Ĺ�˾����ӡ�ʵҵȥ����+����ȥ�ܸˡ������棬�������齫��Ϊ�����������������Ͷ�ʱ�ġ�

������������ ����

������������ ����

������������ 1900��2100��

���������ȵ� ��ý���ƶ�������ũҵ����������

�������ܽ��� ���м������ʡ�IPO����

������ʱ��֤ȯ�����ϻ�����в���

�������

�������ܻ�����г������Ȼ����ķ�����֡�Ŀǰ�������ھ���һ�ܵķ������г����������ָ������������»ص�2000��֮�ϣ������ϴ��̻��������з����ĸ���У�������Ҫ����������չ�����ռ�����Ҫ�ɽ�������ϡ�

�����������ϣ���������ҵ���ή��״����������ҵҲ�ʻ���̬�ơ���һ����ͳ�ƾֹ���6������ҵPMIΪ50.1%����4�����µͣ��ѱƽ��ٿ��ߡ���������ҵPMI����50.4%�����⣬������ҵ��С����ҵPMI�������ٿ��ߡ���������ҵPMI��5������ָ�����������¶�����ԭ���Ͽ�桢��ҵ��Ա����Ӧ�����͵Ⱦ��ձ���䡣��������ͳ�ƾֹ���6�·ݷ�����ҵPMIΪ53.9%�������½�0.4���ٷֵ㣬��Ȼ����ά����50%�ٿ���֮�ϣ����������������»����Ѵ�9���������µ͡�ͬ�գ�6�»�����ҵPMIָ������Ϊ51.3%������ֻ�߳�0.1���ٷֵ㡣������������������������ҵ�ͷ�����ҵ�ƣ����δ���м������е����ƣ�˵����������ѹ��������������16�չ���ͳ�ƾֽ�����������һϵ�о������ݣ�Ԥ�ƶ�����GDP���������½����ʽϴ�

�����������ϣ����ڵijɽ���ʼ��û����Ч�Ŵ���ʾ�������ܲ��㣬�����Լ�˴��̷����Ŀռ䡣�����ϣ�һЩǿ���ڰ������ɫ��ú̿��ǿ������������ҵ����������䣬������ֽϴ��������ʾ�г������һ���л�����ҵ�����б���������֮�ʵ���ѹ��Խ��Խ��һЩû��ҵ��֧�ŵĸ����м�������ķ��ա��ܵ����������д������п����������з����Ŀ��ܣ��߶����ӳɽ����Ƿ���Ч�Ŵ��г�����ܷ��л��ɹ����������������ϣ��ɷ�����Դ�ҵ��Ϊ����С�̹ɣ������������һЩ�������Ȳ���Ķ�������ɡ�

������������ ��ƽ

������������ ����

������������ 1980��2050��

���������ȵ� �²��ϡ�����Դ

�������ܽ��� �������ݡ�IPO

����̫ƽ��֤ȯ�����˹����ڴ������߶�

��������

�������ܣ���������խ�������С����ǵ���������С��ʹ�ҵ��ͻȻ��ͷ���µ�����Ԥ������С��ֵ���ɵķֻ�����һ��չ��������Ͷ���߽����Դ���ҵ����ɵĵ����������о��л��������õĹ�˾������������ܷ����������Բ��㣬Ԥ����������ά��������Ϊ������ʵ�������ó�̨֮ǰ�����˹����ڴ������߶ȡ�

�����ʽ����ϣ����ܶ����������в�δ�ڹ����г�չ���κβ�������������Ѿ����������ڡ����ڱ��ܹ����г���220��Ԫ��Ʊ���ڣ�����240��Ԫ���ع����ڣ����ʵ�־�Ͷ��460��Ԫ��6�������й��������������ڹ����г�ʵ�־�Ͷ���ʽ𣬹�ģ��3510��Ԫ�������ʽ�۸�������ֻ��䡣Shibor ��ҹ�����Ȳ����У��Ѵ���һ��4.4560%�½������ĵ�3.3480%��ͬʱ�����м���Ѻʽ�ع�����Ҳ���ֲ�ͬ�̶ȵ��½���ͳ��������ʾ��6�·ݣ��Ĵ������������Ϊ2700�ڣ�6�����һ�ܣ��Ĵ����Ŵ�������230�ڡ��ܴ�Ӱ�죬Ԥ��6��M2����������15%���£�����ȫ��13%��Ŀ����ȣ����нϴ�ռ䡣����°��������Ŵ��������ɶ��֡�

������Ϣ���ϣ�����ͳ�ƾֹ�����������ʾ��6��PMIΪ50.1%�������»���0.7���ٷֵ㣬������4���������µ͡��ӷ���ָ��������6��PMI���Ȼ���0.7���ٷֵ㣬����4�������µͣ�����ָ����ʾ���¶���ָ�����³��ڶ���ָ��������ָ�����Ȼ��������1%���������費�������������Ȼ�dz�̬��ԭ���Ͽ�桢����Ʒ����빺���۸�ָ�������ֻ��䣬˵����ҵ��Ӫ�������㣬ȥ���״̬��δ������Ԥ��δ����������ѹ�����ɽϴ��û���̬�ƶ�����Ťת��6��PPI��������ĸ��ʴ�

������������ ��ƽ

������������ ����

������������ 1970��2050��

���������ȵ� �ɽ���

�������ܽ��� ��Ϣ��仯

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����