ʮ��ȯ��Ԥ���������� �����ҿ���

��������������������

�������������[��]Ǯ����

�������ܻ�������ں�۾���ƣ�����ʽ�������Լ������г������ȶ�������Ӱ���£��ʵ����µ�����̽�����ơ���Ŀǰ�������ڶ���ȱ������������Ԥ�ڣ����̺���������̽��Ϊ����2000�������ؽ����ٿ��顣

�������ȣ��ʽ���Ľ��Ž���Ӱ�����ܹ��е�����Ҫ���ء����ڽ����ʽ���ų���Ԥ�ڣ��ع����ʾӸ߲��£���ĩ�������а���ȿ����Ե㣬�����ս�����ԡ����ݡ�������һ���Ӿ��ʽ�Ľ���״�������Ϻ�����Ǯ�����������ʽ�����Լ���ʽ��ȱ����Ϊ��Լ���е���Ҫ���ء�

������Σ��ӻ����濴����۾��õ�λ�����������������ޡ����й�˾��Ϊ�۾��õĴ�����ҵ��Ҳ�����ٿ��顣�����б��ٽ������йɵȴ�����ɳ����½����Ǵ�����¼�������ҵ�幫˾Ҳ������ҵ���ļ��顣��ˣ���Ŀǰ�����г�ȱ�����ñ��������Լ���Ͷ���ֹ߳����ģ�Ҳ����Ťת����ҵ���γɵĵ������ơ�

����������6�·ݵ�������ܣ�Ҳ�ǻ���Ȼ���Ͷ���ߵ����н����ܣ����ų����������������زֹɽ��оֲ����̣���������Ϊֻ������Ʒ�ֶ�����Ч�����Ըı�A���г������������ơ��Ӽ����Ƕȿ������ڱ����µ��������Ƴ�����������ֶ��ݵļ��������ȷ���������Ҳ������ޡ�

�����������ƿ���

�����������ƿ���

������������2020��2090��

���������ȵ�����

�������ܽ���ع����ʼ������г�

�������Ƹ�ֶ����Ѹ�

��������̩֤ȯ����

���������г���������ȵ��������ƣ��̶����ܵ�ʱ���ڣ�����ָ�ۼ��µ��ӽ�10%�������������µ͡�����������������ָԶ��5�վ��ߣ������п��ܳ��ּ����Է�����������ָ�ꡣ

�����ʽ�ͻ������˫ƣ���Ŵ���Ͷ���ߵĵ����������������г����ڵ��µ������¹�����6�»��PMIָ����ֵΪ48.3%����5����ֵ49.2%����0.9���ٷֵ㣬��������λ�ڿ������£���ʾ���ü���������

�����ʽ��棬�������м��г��ʽ�״��������������в�軹�ǽ������ع����ʶ����ִ���������Ϊ��Ҫ�������ռ����������������������������δ���׳��ָ�Ԥ����һ���Ӿ����ʽ�Ľ��ž��档����δ�ͷ������Ե���ͼ���ھ��桢���壬ѹһѹ����ƫ�ã���ʹ��ҵ�����Ը��ӽ����ķ�ʽ�������ʲ���ծ����Ԥ�����в������Ż��ң������Խ��ž��滹�����һ��ʱ�䡣

�������ô��ڵײ���ʱ���Ԥ�ڣ��Ҷ��������������ʽ�����г����Ŷ��Ӵ�ı����£�Ͷ���߷���ƫ���������Ի��䡣���ܣ��г��ھ�������������µ�֮���п��ܳ���һ�������������Ƹ�ֶ����ڿ��Ѹı䣬����߳���Ͷ��������ע����Ʋ�λ��

�����������ƿ���

�����������ƿ���

������������2050��2150��

���������ȵ�ҽҩ����

�������ܽ��㹤ҵ��ҵ����

��������̽�����ڽ���

��������ʱ��֤ȯ���

�������ܻ�������ٴγ�����λ����ĸ�֡�Ŀǰ�����г����ھ���ϵͳ�Է��յ��ͷţ��һ�û�н����ļ����̿�ͷ���и���Խ�������

�����ӻ����濴���������Թ������������Ϣ����ӿ�������г��γ�ϵͳ�Է��ա�һ�ǹ��ھ��ò��������е�̬��Խ��Խ���ԣ�����6�»��PMI��ֵΪ48.3����9���������µͣ�����5����ֵ49.2�½�0.9���ٷֵ㣬��ʾ��������ҵ���ر�����С��ҵ�����ȼ������У�Ԥ�ƹ��ڶ����Ⱦ������Ʋ����ֹۡ�����������������Ŀǰ�º��գ�ʧҵ�ʼ����½����������˳�QE��Ԥ��Խ��Խ��ȷ�������������Ե�������ȫ����ͬʱ7�·�����IPO�ѽ�����ǰ���г�����ѹ���Ӵ�A���г��ʽ��潫���ٿ��顣

�����������ϣ��������м�������еġ�Ǯ�ġ��������ҵ����Ҳ���뵽��Ǯ���У��г��ʽ�����ȫ�߱��ǣ������г���ҹ�����ٴδ���578.4�����㣬��13.444%��7����������292.9�����㱨11.004%�����½��������¸ߡ����������ڹ����г���������3������Ʊ����40��Ԫ���ʵ���ˮƽ��û�н������ع��������Գ嵽���ʽ����ʵ�־�Ͷ��280��Ԫ�����ѽ����м������Խ���̬�ƣ����������ڻ��ҹ�Ӧ���������ϲ�û�з��ɵ���ͼ���г�Ԥ���ʽ������֮�ƻ���������7�·ݡ�

�������ڻ����桢�ʽ����������ص����ţ�Ŀǰ�����Ѹı��г������г���֣�Ԥ�ƺ��м�ʹ�з����߶�Ҳ���ޡ������ϣ��Ժ��м������ֽ��������IJ��ԣ�����äĿ��������

�����������ƿ���

�����������ƿ���

������������1949��2100��

���������ȵ���

�������ܽ��㾭�����ݡ�IPO

�������������ֹ�

������̫ƽ��֤ȯ����

�������ܣ����ʽ���ȫ��ƫ���������Ʊ�г��ձ���ִ�����ƽ�۸��ٴ��µ͵ı����£�A���г�δ�ܶ�����������ָ��4.44%���ܵ������գ�����һ�ȵ���2050�㣬��6�µ����������µ͡�չ�����ܣ��г����еĿռ��Դ档�����ϣ�����Ͷ���߷���Կ��Ʋ�λΪ�����ڴ�������֮ǰ����Ϊ�ˡ�

�����������й����г���140��Ԫ���ع����ڣ�180��Ԫ��Ʊ���ڣ����������ܶ�������20��Ԫ91������Ʊ�����ļ�������3��������Ʊ20��Ԫ�����е��վ�δ���п�չ������ع���������˱������о�Ͷ���ʽ�280��Ԫ�����С������ԡ���Ͷ�ţ��������ض�ȱ���ʽ��г���ν��ˮ��н�������Ϻ�shibor���ʸ�ҹƷ�ִ��ǽ�600�����㣬��7������Ʒ��ͬʱ����10%����ҹ��1�ܡ�1����SHIBOR����������ʷ�¸ߡ��ʽ�����˽��ţ�������ȴδ��ʾ������Ը�����д˾����ڴ�ʹ��ҵ���н����ֱ����Ŵ�������ڡ��������м佻�����˶����ڿ��ɻ���������Ѱ��

���������Ͽ��������µ����̳�������������ȱ�ڣ����������γɵ�ȱ���Ѿ��ڵ��ջز������ǵ������г������ϴ���˺����µ��ٶȻŻ��������߽Ƕ���������ǰ�����ѵ������ִ��¹죬Ԥ�������г�������һ���̶ȵij�������������ǰ�ھ�������ʽ�����֡�˫ɱ���ı����£��г��������������������߱�����Ϊ��ͷ����ϣ���ľ������ݡ�

�����������ƿ���

�����������ƿ�ƽ

������������2000��2100��

���������ȵ����ʳƷ

�������ܽ����ذ�鶯��

�����������������Է���

����������֤ȯ���ķ�

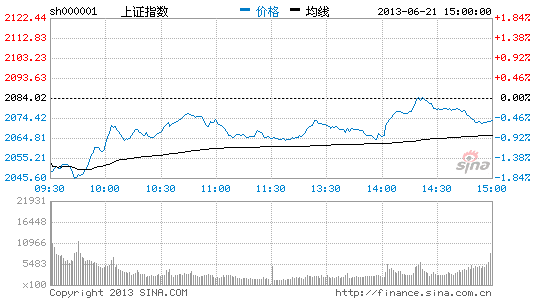

���������г���λ�µ�����K���ճ���������֤��ָ����֤��ָ����ҵ��ָ�������ֱ�Ϊ-4.11%��-4.05%��-3.99%���г��������������������Է��顣

�������ȣ����ó������٣������ĸﶯ����6�»���й�PMIԤ��ֵ�������������»���48.3���������Ÿ����µ͡����й����ýṹ������ת�������ؼ��ڣ��ṹ�����ش�ʹ���������������DZ�Ȼ����ͨ���ӿ��г����ĸ��Լ���������������������

������Σ��ʽ�����ž����������⡣�����Ϻ����м��г���ҹ����(SHIBOR)��8.4920%���������495.20�����㣬����2007��10�·�����5�������������5����Ѯ�����м��г��ʽ����쳣���ž����������⡣

����������IPO�������Ƴ١���Դ�ǰ�г����Եĸ���IPO��բ����ʱ�䣬��ܲ㷢����ָ��������ʵ��Ŀǰ��û������ʱ���������ζ���г�Ԥ�ڵ�7�µ�IPO����ʱ������Ƴ١�

�����ۺ��������ܾ������ݳ���ƣ�����ʽ����쳣�����Լ�A��IPO�����ڼ��ȶ��ظ���������Լ�������³���������������10%�������������г����������Է��顣���г�����������������Ťת�������й�˾ҵ�������б����飬Ԥ��IPO����ǰ�г���������Ϊ����

������������

�����������ƿ�ƽ

�����������俴��

���������ȵ�2030��2100��

�������ܽ�����С�̳ɳ���

�����ȴ������������Ļ���

����������֤ȯ�ⴺ��

���������г�����������λ���С������µ͵����ơ��ܶ����������صĵ���Ӱ�죬�����������г����Ӷ���Ʈҡ����ͳ�ƣ��ӷ�����ߵ�2334�㣬�µ�����͵�2042�㣬ֻ���˶̶�����ʱ�䣬�µ����ȴﵽ292�㣬������Ϊ12%���ڼ�Ҳû�������ķ������г������������Ϸ��͡����г�Ŀǰ�����ƿ������������������Ѻ��Ѹı����Ƹ�֣�������������Ӱ�죬���ԣ����й�ע��Ϣ��ı仯�������ڶԺ��е��жϡ�

������Ȼ�������ص������г����µ������Ǹ����ε�ԭ����Ȼ�ǻ��������������ȣ�6�»��PMI��ֵΪ48.3����5����ֵ49.2��ȣ��������䣬������������λ���ٿݷֽ����·���5�·ݵ������Ѿ���ʾ���������������䣬��6�µ�����ָ���ٴ�Ԥʾ�ţ����õ��»�̬��û�иı䣬˵����ҵ������Ȼ�����ѣ�������ҵ�����������¶���ָ����������10���µ��µͣ�Ҳ֤������һ�㣬����������ƣ����Ͷ�ʳ������䡢���ڼ����������ȣ���˵��������������ʱ�ա�

������Σ������������������ʽ�ļ���ЧӦ��5�����ռ����ˮ���˳ɡ����м�ĩ����ȿ��ˡ���������Ͻ��Լ��������ŵȣ���ʹ���ʽ��������ʽ����������¸ߣ�6��21�գ�����ͨ��������ع��ķ�ʽע�ʣ��ͷ��˲��������ԣ�ʹ�ø�ҹ���������ʿ�ʼ�»����������������Ȼ�������У��ʽ���������ٴ����֡�

���������Χ�г����µ���ʹA���г�ѩ�ϼ�˪�����������˳�QE��ʹȫ���г��յ����ʽ�������������г�����Ѫ�������ԣ��⽫���ڸı��ʽ�Ĺ����ϵ��

�����������ƿ�ƽ

�����������ƿ���

������������2020��2120��

���������ȵ���

�������ܽ�����Ϣ��ı仯

������ָ���ܻ��з���

���������֤ȯ������

�������ܻ�ָ����2050��֧�ţ������ʽ�����š����Ͽ˶�QE�˳���ȷ��PMI���ݲ���IPO����ʱ����ȷ�ǵ����г���������̨�������ǵ�6�µ�ǰ���������ͽ���ȥ�ܸ˾�����Ťת��ͬʱ���ھ���ת�����������Ծ����������е����̶̳�������ԭ�е�ͨ���̶��ʲ�Ͷ�ʴ̼����õķ��������֣�����һ�־��ú��ʱ��г��������ȭ�Ƴ�ǰ����ָ�Ի�Ѱ��֧�š�

�����Ӽ����Ͽ�����ָ���������µ����ѻ���������2444�������γ��½�ͨ����֧���ߺ��¹��ߣ���������Ѱ��֧�š�ͬʱ����ָ��5��31�������µ�б�ʽ���������ʱ���������Զ��ͣ������ܵ����������ײ������飬�����ǻ�ָ�ʹ�ҵ���µ��ķ��Ƚ�Ϊ10.81%��6.94%�����������δ�ش�

�����ڹ�ָ���й����У����������ETF�����С����ս��������֣�����ЧӦ�ĵݼ�ʹ��Ͷ���߶�������ֵ����̫�ߡ��쵼���ڽ��ڵĹ���Ժ��������ȷ��̬���ҹ�Ӧ�����ڿ����������̻��������Ȼ������Ծ��ú�������ƫ��������Ѿ���Ȼ���ء����ھ���ת�͵ĸ���£������ἱ�ڳ��֣�������ͬҵ������ʷ��ǵ�����£�Ͷ���߶������Զ����ڷ��ɵ�Ԥ���������������ǵ�6�·����м����������������7�·������Խ��ŵľ���ſ��ܽ�Ŀǰ���л��⡣

����������Ծ��������������̶ȵ������ͽ���ȥ�ܸ˻���ʹ�����ߵĹյ�������жϣ�Ͷ�����˻ع��ȷ���Գɳ��Ĺ�ע��Ѱ������ҵ���ȶ�����������������ҵ���óɳ��ֿ�������ƫ����ѹ����

�����������ƿ�ƽ

�����������ƿ�ƽ

������������2000��2200��

���������ȵ��б�����

�������ܽ�����ҹ�Ӧ

���������ƶ���������

����������֤ȯ�Ÿ�

�������ܴ��̵��Ʋ��أ��������Ҳ���ִ���µ��������˳�QE�ļƻ���ȫ�����������֣����ھ������ݲ��Ѻ�IPO�����ĵ��ǣ��������˸���ЧӦ������Ϊ6�·ݵ����һ�������ܣ���ָ�ڻ�1306��Լ�ƶ����������1307��Լ��Ϊ�����ɱ����ս�����������������ͷź�������ۼ���7�·ݽ���ʼ���걨����¶����������ɽ����ʽ��γ��������������ڴ���ֹ��������

����������Ͷ���������ι�˾20�շ�������ƣ����˾�������ڶ����г������й������������й�ũҵ�������й��������й������������й��������[��]���»����ٱ��չ�˾��A�ɹɷݣ�������δ�������¼������֡�ͬʱ�����˾�ƣ����ڽ����ڶ����г����뽻���Ϳ���ʽָ������(ETF)��������������г����������Ҷ��������֣��������ȶ�Ͷ�������ġ�

�����������ϣ���K�߾���ϵͳ���ɽ���״̬תΪ��ͷ���У���K�ߵ��Ƹ���Ҫ�ܾ���֮�£��������أ�10�ܾ����´�30�ܾ��ߣ����ڴ������Ƹ�֡�����K�߿�����������ճ�ʵΪ�µ���С���ߣ�Զ��5�վ��߳������ء�����ϵͳ���ڿ�ͷ���У����ھ����Ѿ��´����ߣ����ƿ������ڶ�ָ����ʾ��������̽�����س��������µ��ռ����ޣ��м����Է�������Ҫ���������ϣ���ָ�����¹�֮�£��߿ڷŴ���ͻ���µ���̬��

�����������ƿ���

�����������ƿ���

������������2050��2150��

���������ȵ㷿�ز������ڰ��

�������ܽ�����Χ���С�����

�������������Ѹ�

����������֤ȯ��

�������ܹ�ָ�����������ƣ����������������ڹɵ�����Ҳδ�ܶ��ƿշ������棬�г���Ȩ�ذ�鼯����ˮ�������½ڽں��ˣ���ָ��2100����Ҫ�ؿ�Ҳδ��˿���ĵֿ�������ʧ�ء�Ԥ�ƶ����г��Խ�ά�����ơ������ϣ�����Ͷ���߲�ȡ�������ԣ���ٶ����ĵȴ�ת����

����������Ϣ���ν����������ⷽ�棬ŷ�����д���ɽ����������¥�ļ��ƣ����С����о���ش죬�Ա���ƣ����A���г��γ��ⲿ�л������ڷ��棬PMI�ٴ��µ͡������������IPO�����������ϣ������г��γ�����ЧӦ��

�������ȣ���ṫ����6������ҵPMI��ֵΪ48.3������9��������͵㣬���������Ż�̬�ƣ���ҵӯ�������ܵ�Խ��Խ�����ս����Σ�����5����Ѯ��������������Ȼ�ս�����ֶܾ���Ǯ�����ǿ���ƣ�����������QE��ģ�����Ƶ�����Ǯ�׳��룬�����Դӽ��ڻ������ռ��ɼ�һ�ߣ�5�·����������668.6��Ԫ�����ȴ����߳ɡ����ڡ�Ǯ�ġ�ϯ�������м��г�����ҹ�ع�����һ�������30%����Ȼ��������г����ȵķ�Ӧ����ʱ������Ƚ��㣬�����������Dz�������ʵ�����IPO����7�µ���������ϢҲѹ���˶�ͷ�����顣IPO�������γ�һ���ij�ѪЧӦ��ֵ��ƫЧӦ������Ŀǰ���ʽ����ҵ�ѳ��ߵ���С�̸�����ƫ�յġ�

�����Ӽ���ָ������������5�ա�10�ա�20�ա�30�պ�60�յȶ����ھ���ϵͳ�γɿ�ͷ���У�5��29�������������������µ�����ȱ�ڣ��Դ����γ�����ǣ�����ã����ܳʵݼ����Ʒ�ӳ�г������ʽ��½��������������ڽ�һ�����ӡ�

�����������ƿ���

�����������ƿ�ƽ

������������2000��2100��

���������ȵ����ʳƷ

�������ܽ���Ȩ�ذ�鶯��

������������һ������

��������֤ͨȯ�½�

�������ܴ��̼����´죬���������ѱƽ�2000���ء����ڶ��ڼ����泬�����أ���������һ�����������������ı����ڵ��������ơ�

������������ϯ���Ͽ�ָ���ӽ���ĩ��ʼ����QE��ģ����2014����ij��ʱ������ֹͣQE��������Ԫ��ֵ���ʱ�����������ȫ�������������Ǵ����������������м������ʽ���ҵ���е�ǰ�ʽ���ţ��൱�̶��ϣ��ʹ�ǰ���м�ͬҵҵ����ҵ���������������أ��������ʽ������������ճ���Ӫ��Ҫ��ϵ��������������£�������������ͷ������ԡ�Ϊ��ҵ���еĴ����������ڱ���֧����ҵ���С������Է��١���ͬʱҲ�ᵼ������ұ�ֵԤ�ڵ�ǿ��������Ǯ��������

������ǰ���ڵ��������������Ѿ�����Ϊ���ú��������̻��������������֧�־���ת����������������Ϊ������������ˣ����������Ե������ٶȽ���������ͨ������ǰ�ط�ծ�����ٶȳ�Ϊ���㣬���Ƿ�ᵼ�¹������̨��һ����ʩ���Ƶط�ծ��ģ���Ӷ����¹̶��ʲ�Ͷ�����ٽ�һ���»����������۾���������һ��ֵ�þ�������⡣

���������Ͽ���Ŀǰʵ�徭���д������ջ�����˥�˷��յ�̬�ƣ��Ҿ��߲�Ծ��������»������̶�������������Ŀǰ������£���10������ʮ�˽�����ȫ���ͷ��ֹ۵ĸĸ��ź�֮ǰ�����ڵ������Ƴ�����ת�Ŀ����Բ���

�����������ƿ���

�����������ƿ���

������������2030��2180��

���������ȵ㴫ý���ƶ�������ũҵ

�������ܽ������м������ʡ��������

�������������ϲ�

���������֤ȯ������

����A�ɱ��ܵ���������֮�ƣ�������̬��ʾ�г�����������δŤת��̽�������µ�������ԭ���ʽ�����š��������ݲ����롢��Χ�г�ƣ����������壬��������Ŀǰ�������ü�����ˣ�������Ϊ���������ϲߡ�

�������ʽ��濴�������Խ��ŵľ��滹δ�õ����ƣ�һ������������û���ɶ�����һ�������ʾ��������ڼ��٣��г��ʽ���Ȼ���ţ��⽫��Ϊ��������������Լ���ء��й�������ʾ������ǰ����£��ҹ����������ֱ��Ͷ����������ͣ�ͣ���ȥ��ͬ����Ƚ�������1.03%����2012������ֱ��Ͷ�ʺʹ�ǰһ�����������½�����������14�չ���������Ҳ��ʾ��5�½��ڻ����������ռ��669��Ԫ����1-4�´�����䡣

�����Ӿ��û����濴������ѹ����Ȼ��С��6�»���й�����ҵPMIԤ��ָ���½���48.3��Ϊ�Ÿ������������ˮƽ��5��Ϊ49.2����ָ�����ں���ȫ����Χ������ҵ�������50��ζ������ҵ����ή��״̬�����⣬���е�����ʾ�����������м�����ָ��64.1%�������½�8.1���ٷֵ㡣���ҹ������ĸֲĺ�����ռ��ȫ�����������ļ���һ�룬ˮ��ռ��60%����Щ��ҵȥ���Ĺ��̣������г���������ѹ�������������������������˳�Ԥ�ڼ�ǿ���ʽ������������г���EPFR����Ҳ��ʾ�������ǹ���ծ���ִ��ģ�ʽ���ӡ���Щ�������أ�A�ɶ�����Ҫʱ�����������������Ϊ��������������δ�ı䡣

�����������ƿ���

�����������ƿ���

������������2020��2100��

���������ȵ��ƶ�������

�������ܽ���ɽ���

����2000�㴦��֧��

�������Ŵ�֤ȯ������

�������չ�ָ����µ�����ָ�ܵ�����4%�����ǽ����������Ĵ��ܵ���4%���ҡ��µ�����Ҫԭ�������㡣���ȣ��ܱ߹��н��ڴ���µ�Ӱ�����A�ɣ������ձ����д���µ�������ŷ������Ҳ����µ�����Σ�Ŀǰ�����ʽ���ƫ����IPO������������Ϣ���г�Ӱ��ϴ��������ڻ��������ɶ���Ԥ�ڽ��ͣ����м���������������Ӿ���Ͷ���߿������е�Ԥ�ڡ�

����Ŀǰ�������о��߶��ʿ�ͷ���У���������4%����K����Ͷ���߸е��־壬�����µ����Ƹ������ԡ�����ָ֤������2100��֮����һ��Ŀ�����2000��ָ���ؿں�1949��ǰ�ڵ͵㡣Ŀǰ������ָ�����س����������������ַ��������ߴ��̷���֮����ܼ�����̽�ס�ԭ�����ڣ���һ��ֻ��IPO��ʽ�����ˣ����Թ��е�Ӱ�������ȫ���������ڶ�A�ɵ�ѹ����Ȼ�ϴ���˼�ʹ������Ҳ���Գ������ڶ�����ָ֤��2000�㸽����һ��֧�ţ����ߴ���������2000�㸽�����ַ������������ڴ��̵���2100��֮��ҵ���в����Ŀ����ԣ�����ҵ�������Ȼ����ʷ׳ʣ�ֻ����������İ����ѶȱȽϴ�

�����������ƿ���

�����������ƿ�ƽ

������������2000��2100��

���������ȵ�ȯ�̡��ز�

�������ܽ���2000�㸽���ܷ�ֹ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����