|

|

定向增发冷暖记:从偶像到呕像

红周刊记者 刘增禄

市场还是那个市场,公司还是那些公司,横看一切如初,可定向增发却从当初的股价“催化剂”变成“瘦身剂”。在次贷危机、金融海啸等影响下,竖看市场、公司早已物是人非。没了资金和人气“哺育”的股市,定向增发这一曾经的“收视保证”,当然也就沦为如今的“票房毒药”。

定向增发受偏爱

定向增发即非公开发行股票,是上市公司采取非公开方式,向特定对象发行股票的行为。早在2003年,上工B股就向外资实施了B股的定向增发。2006年5月8日《上市公司证券发行管理办法》颁布实施,国内证券市场再融资重新开闸后,定向增发作为上市公司再融资的主要方式之一,一度呈现出“千帆竞渡”的局面。

上市公司纷纷选择定向增发作为其再融资方式,主要出于两个方面考虑:一是定向增发的融资成本低廉,节约时间。二是其定价方式相对灵活,容易顺利实施。而根据融资目的的不同,上市公司定向增发一般可分为利用资产收购实现整体上市、引入战略投资者、项目融资的财务需求和财务重组四种类型。

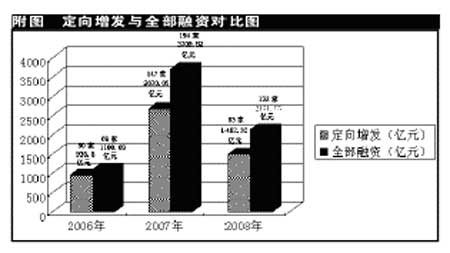

据Wind数据统计,2006年,共有50家公司实施定向增发,筹资额936.6亿元,分别占再融资公司(含公开增发、定向增发、配股、可转债)总数(69家)和筹资总额(1100.03亿元)的72.46%和85.14%;2007年,市场的狂热促使定向增发的上市公司家数翻了近2倍,达到147家,筹资额2670.05亿元,分别占再融资公司总数(194家)和筹资总额(3709.82亿元)的75.77%和71.97%,迅速超过公开增发和配股等,成为上市公司再融资的主要手段。2008年以来,目前已有93家公司实施定向增发,占132家再融资公司的70.45%,筹资额1482.32亿元,占再融资总额的69.54%,同样为市场再融资的主力军(见附图)。

盛市中众星捧月

定向增发的对象并非普通投资者,主要面向公司关联方,或是直接面向基金等专业投资机构。作为上市公司使用最为频繁的再融资手段,定向增发在牛市中可谓是受到众星捧月般的待遇。这不仅为上市公司筹集了急需的资金,同样更为参与认购的各路机构带来了丰厚的回报。

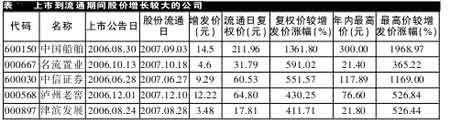

统计显示,自2006年以来至今实施定向增发的290家公司中,有35家公司在2008年以前解禁流通。从增发上市到正式流通,这些公司期间股价全部实现上涨,成为基金公司等机构投资人眼中“无风险的香饽饽”(见表格)。

比较典型的如津滨发展。2006年8月24日,公司以3.48元/股定向增发3.33亿股,锁定期一年。2007年8月28日,增发股解冻后,该股当日复权股价已涨到17.81元,这使得此前参与认购的南方基金管理有限公司所持的1亿股股份,直接盈利超过14亿元,为其相关基金品种的净值增长贡献较大。

再如2007年9月3日,中国船舶于2006年8月定向增发的2106.34万股股份上市流通。相比一年前14.5元的增发价,公司复权价已飙涨到211.96元,让参与定向增发认购的嘉实、易方达和鹏华3家基金公司满载而归;名流置业2006年10月以4.6元/股增发的1.13亿股股份,在2007年10月18日流通后,复权价也蹿升至31.79元,同样使参与其增发的招商基金公司和国泰基金公司赚得钵满盆满。

猛牛横行时,定向增发立时从上一轮熊市的“票房毒药”变成了“收视保证”,市场几乎是逢“增”必涨,无往不利。2007年1月29日,中国船舶再次公告向其控股股东中船集团以及中信集团、宝钢集团、上海电气、中国人寿等国有大型企业,以30元/股的价格,定向增发约4亿股新股。受此消息刺激,公司复牌当天即以涨停价开盘,后被近10万手买单牢牢封住。股价也从30多元一路飙升,连创7个涨停板。

相关报道:

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |