|

不支持Flash

|

|

|

10月小非:烫手山芋变元宝http://www.sina.com.cn 2006年10月09日 21:01 证券导刊

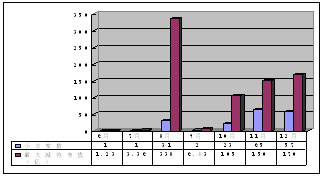

上海证券 彭蕴亮 提要: “小非”又一解禁高潮来临,10月解冻规模超过百亿。虽理论上“小非”解禁存在一定压力,但对上市公司无实质影响,对A股市场整体冲击有限。部分“小非”比例高、估值也高公司面临套现压力,同时也应关注“解禁”带来的控制权争夺和非理性下跌机会。 一、100亿,十月迎来小高潮 从6 月17 日G 三一的非流通股限售解冻开始,G 股公司被解冻的限售非流通股将陆续进入二级市场。统计数据显示,10 月份是年内解冻规模的高峰期,解冻公司家数达到23 家,而解冻规模则超过100 亿。具体数据见图表1 2006年“小非”解禁家数与最大减持市值

二、对上市公司没有实质性影响 从总体来看,“解禁”对于公司发展不会造成实质性的影响,但是会给二级市场带来一定的不确定性。 首先,限售股上市流通肯定会增加相关个股的流通筹码供给,对相关个股估值所构成的冲击将难以避免。同时,除非减持会有理想的收益,或者“小非”们对公司未来的发展前景和潜力不认同,寄希望于“小非”减持带来相关个股的非理性下跌并不现实。相反,由于“小非”数量众多,其在操作上也往往缺乏一致性,这虽然会降低“小非”集中减持对市场的短期压力和冲击,但却会增加相关个股在筹码供给方面的不确定性。 另外,和大股东对上市公司基本面和经营方向有较为清晰的把握和较强的控制所不同,“小非”们对上市公司的经营和业绩影响力有限。因此,寄希望于“小非”所持股份解冻时期,相关上市公司的业绩会有所配合或有“出人意料”的表现,也并不现实。 此外,由于持股超过5%股东更看重的是公司的长远发展和控制权,并且其减持行为还受到诸如“股改承诺”、“阶段减持数量的限定”等条件的限制,持股超过5%的大股东短期减持的动机及减持的可能都较小。另外,基于“小非”持股的分散,在操作行为和对公司估值和发展前景判断的不一致性的现实,我们并不认为“小非”会在股份获准流通时第一时间将所持股份悉数减持掉,这就使得即使是短期减持意愿远高于大股东的“小非”,其实际减持量也要小于理论计算值。 从以上分析我们不难看出,“解禁”对上市公司其实没有实质性的影响,对二级市场的冲击也不如市场想象中强大。 三、对市场整体的冲击较为有限 统计结果显示,年内获得上市流通的限售流通股数量只有104亿股左右,对应的市值在774亿元左右。而目前A股市场的流通市值规模达1.45万亿元。也就是说,即使年底所有获准上市流通的限售流通股上市流通,其占市场的流通市值比重也只有5%左右。上述统计结果包含了持股超过5%的股东的在此期间的最大可流通量。 和持股数量小于5%的“小非”不同,持股数量在5%以上的股东,特别是公司的控股股东,其更看重的是公司的长远发展和控制权。并且在一年禁售期满后,随后一年内持股在5%以上的股东可减持的股份数量不得超过总股本的5%,使得大股东难以在短期内全身而退。另外,在股改方案中,各公司的大股东往往作出了诸如延长禁售期、设定最低减持价格等额外的股改承诺,使得大股东短期减持的动机以及减持的可能都有限。因此,年内限售流通股上市的压力,将主要来自“小非”所持股份可能上市流通对市场的冲击,并且在数量上也要远小于理论最大减持数量。 具体而言, 在年内获准流通的限售流通股中,“小非”所持股份为70.33亿股,占70%左右。对应的流通市值在500亿元左右。而自6月份恢复新股发行至今几个月的时间, A股市场的IPO融资额也已经基本超过500亿元。因此,即使是减持意愿较为强烈的“小非”,其年内可能减持的数量规模也在市场可以承受的范围之内。 此外,;理论测算的结果是假定“小非”所持股份在解冻后第一时间卖出的理论最大减持数量。但基于“小非”持股的分散,在操作行为和对公司估值和发展前景判断的不一致性的现实,我们并不认为“小非”会在股份获准流通时第一时间将所持股份悉数减持掉,这就使得年内A股市场面临来自限售股上市流通的实际压力比预期的要小得多。并且从近期市场的表现来看,投资者对“小非”减持可能对市场带来的冲击也提前有所预期,一定程度上也对冲了“小非”减持可能带来的负面影响。因此,整体而言,我们认为10月限售股上市对A股市场整体的冲击将较为有限。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||