ЛӯҪ«ТэБмЧКФҙЕЈКР | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Дк03ФВ22ИХ 19:29 ЦӨИҜөјҝҜ | |||||||||

|

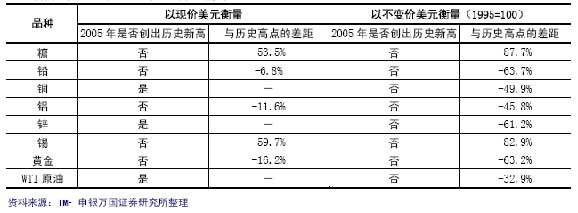

ЎЎЎЎұаХЯ°ҙ ЎЎЎЎ2000 ДкТФАҙЈ¬ҙуЧЪЧКФҙЙМЖ·КРіЎУӯАҙБЛТ»ВЦІЁАҪЧіА«өДЕЈКРЈ¬ҪшИл2006ДкЈ¬ФӯУНЎўУРЙ«ҪрКфЎўМЗөИёьКЗ·Ч·Чҙҙ¶аДкАҙөДёЯөгЈ¬іЙОӘН¶ЧККРіЎЧоцҰАцөДИИөгЈ¬ө«2ФВ·ЭЦ®әуёчЖ·ЦЦҫщіцПЦІ»Н¬іМ¶ИөДПВөшЈ¬ХвВЦөчХыКЗКэДкАҙЕЈКРөДЦХҪбЈ¬»№КЗПуВЮҪЬЛ№ЛщЛөөДЈ¬ҪцҪцКЗіӨЖЪЕЈКРөДЦРЎ°РЎІеЗъЎұЈҝјЩИзЧКФҙЕЈКРДЬ№»іЦРшЈ¬ДЗГҙЈ¬ЛӯҪ«іЙОӘЕЈКРөДЦчБҰҫьЎЈұҫұЁёжНЁ№э ЎЎЎЎЙМЖ·ҙуЕЈКРЈәН¶ЧК»ъУцЖЛГж¶шАҙ ЎЎЎЎЙкТшНт№ъ ВҪОДАЪ іВәЈГч ВҪҪа»Ә ЎЎЎЎЙМЖ·ЕЈКРҪшРРКұЈҝ ЎЎЎЎ2000 ДкТФАҙЈ¬И«ЗтҙуЧЪЙМЖ·КРіЎУӯАҙБЛТ»ВЦІЁАҪЧіА«өДЕЈКРРРЗй(Нј1)Ј¬ҙУ2000 Дк1 ФВөҪ2006 Дк1 ФВЈ¬ёЯКўЙМЖ·јЫёсЧЫәПЦёКэ(GSCI)әНВ·Нё-CRB ЧЫәПЦёКэ(Reuters-CRB Index)ХЗ·щ·ЦұрҙпөҪ144.7%әН77.1%1Ј¬Іҝ·ЦҙуЧЪЙМЖ·Ј¬ИзФӯУНЎўУРЙ«ҪрКфЎўМЗөИЙПХЗКЖН·УИОӘГчПФ(ұн1),Т»КұјдЈ¬ЙМЖ·КРіЎіЙОӘБЛИ«ЗтЧоҙуөДН¶ЧКББөгЎЈ ЎЎЎЎЛжЧЕИ«ЗтЦчТӘҙуЧЪЙМЖ·јЫёсөДіЦРшЙПХЗЈ¬ҪшИл2006 ДкТФАҙЈ¬КРіЎ¶ФЙМЖ·јЫёсәуРшЧЯКЖөД·ЦЖзҝӘКјјУҙуЈ¬Т»Р©№ЫөгИПОӘЈ¬З°јёДкЙМЖ·јЫёсҙу·щЙПХЗТСҫӯ»эАЫБЛТ»¶ЁөДЕЭДӯЈ¬ҙуІҝ·ЦЙМЖ·јЫёсөчХыөДС№БҰҪ«ФҪАҙФҪҙуЈ¬ЦРЖЪјЫёсЧЯКЖДСТФАЦ№ЫЎЈ¶шБнТ»Р©№ЫөгФтИПОӘЈ¬И«ЗтҫӯјГБјәГөДЦРЖЪФціӨЗчКЖЎӘЎӘУИЖдКЗЦР№ъЎўУЎ¶ИөИ·ўХ№ЦРҙу№ъ№ӨТө»ҜҪшіМөДҝмЛЩНЖҪш»бјМРшұЈіЦ¶ФҙуЧЪЙМЖ·өДЗҝҫўРиЗуЈ¬ТтҙЛҙуІҝ·ЦЙМЖ·КРіЎИФИ»УРәЬҙуөДН¶ЧК»ъУц(Н¶ЧКҙуКҰВЮҪЬЛ№ҫНКЗіЦХвТ»№ЫөгөДҙъұнРФИЛОп)ЎЈ ЎЎЎЎНј1Јә2000 ДкТФАҙөДЙМЖ·КРіЎҙуЕЈКР ЎЎЎЎДҝЗ°өДЙМЖ·ЕЈКРКЗЕЭДӯ»№КЗ»ъУцЈҝОТГЗПИАҙҝҙТ»ПВёчЦчТӘЙМЖ·өДіӨЖЪјЫёсЧЯКЖЈ¬ұн1 ёшіцБЛХвР©ҙуЧЪЙМЖ·2005 ДкД©өДјЫёсУлАъК·ёЯөгөДұИҪПЎЈОТГЗ·ўПЦЈ¬ҙУ№эИҘ40-50 ¶аДкөДіӨЖЪКУҪЗАҙҝҙЈ¬ФЪұҫВЦЙМЖ·ЕЈКРЦРЈ¬ТФПЦјЫГАФӘәвБҝөДҪрКфНӯЎўҪрКфРҝәНФӯУНјЫёсҙҙіцБЛАъК·РВёЯЈ¬ЖдЛыЙМЖ·УлАъК·ЧоёЯјЫПаұИИФҙжФЪІ»Н¬іМ¶ИөДІоҫаЎЈИз№ыТФ1995 ДкОӘ»щЧјөДІ»ұдјЫГАФӘАҙәвБҝЈ¬ДЗГҙҪб№ыёьјУБоИЛіФҫӘЈ¬ХвАпЛщҝјІмөДЙМЖ·І»ҪцГ»УРТ»ЦЦјЫёсҙҙіцАъК·РВёЯЈ¬¶шЗТУлАъК·ёЯөгөДІоҫаЙхФ¶ЈЎТтҙЛЈ¬ҫЎ№Ь2000ДкТФАҙөДЕЈКРК№өГҙуЧЪЙМЖ·јЫёсХЗ·щҫЮҙуЈ¬ө«ДҝЗ°ЦчТӘЙМЖ·јЫёсЦ®Ў°ёЯЎұЦ»КЗПа¶ФөДЈ¬ХҫФЪјёК®ДкөДіӨЖЪКУҪЗАҙҝҙЈ¬ОТГЗәЬДСөГіцДҝЗ°И«ЗтЦчТӘҙуЧЪЙМЖ·јЫёсТСҫӯГчПФЖ«ёЯЎўН¶ЧКЕЭДӯТСҫӯ·ЗіЈСПЦШөДҪбВЫЎЈ ЎЎЎЎұн:ДҝЗ°ЦчТӘҙуЧЪЙМЖ·јЫёсУлАъК·ёЯөгІо¶аЙЩЈҝ ЎЎЎЎЧКФҙУАФ¶КЗПЎИұөДЈЎ ЎЎЎЎФӯУНЎўУРЙ«ҪрКфөИҙуЧЪЙМЖ·КЗЦШТӘөДЙъІъРФЧКФҙЈ¬¶шЗТКЗІ»ҝЙФЩЙъөДЧКФҙЈ¬ТтҙЛЈ¬КАҪзҫӯјГФціӨәНҫӯјГЦЬЖЪЛщТэЖрөДЙМЖ·№©Зуұд»ҜЈ¬КЗҫц¶ЁЙМЖ·јЫёсіӨЖЪЧЯКЖөДёщұҫ¶ҜТтЎЈҫЯМе¶шСФЈ¬КАҪзҫӯјГФціӨ¶ФҙуЧЪЙМЖ·№©ЗуЎӘЎӘҪш¶ш¶ФҙуЧЪЙМЖ·јЫёсөДУ°ПмЦчТӘКЗНЁ№эБҪёцЗюөАЈәөЪТ»ёцЗюөАКЗЧЬБҝ·ҪГжЈ¬КАҪзҫӯјГөДЦЬЖЪІЁ¶Ҝ»бЦұҪУУ°ПмЙМЖ·№©ЗуЈ¬ІўөјЦВЙМЖ·јЫёсІЁ¶ҜЎЈҙУПЦКөЗйҝцАҙҝҙЈ¬ФЪ№эИҘөД40 ¶аДкЦРЈ¬ҙуЧЪЙМЖ·јЫёсЧЯКЖУлҫӯјГФціӨВКЦ®јдҫЯУРәЬЗҝөДПа№ШРФЈ¬јҙ°йЛжЧЕКАҪзҫӯјГөДёҙЛХәН·ұИЩЈ¬ҙуЧЪЙМЖ·јЫёсіцПЦГчПФөДЙПХЗЈ¬¶шөұКАҪзҫӯјГҪшИлЛҘНЛәНПфМхҪЧ¶ОКұЈ¬ҙуЧЪЙМЖ·јЫёсТІЗчУЪПВөшЎЈФЪ1960-2005 ДкЖЪјдЈ¬И«ЗтGDP ФціӨВКУлCRB ЙМЖ·јЫёсЦёКэХЗөш·щЦ®јдөДПа№ШПөКэҙпөҪ0.45ЎЈөЪ¶юёцЗюөАКЗФЪҫӯјГФціӨөДҪЧ¶О·ҪГжЈ¬Т»°гАҙҪІЈ¬ФӯУНЎўУРЙ«ҪрКфөИЙМЖ·ЧчОӘЦШТӘөДЙъІъРФФӯІДБПН¶ИлЈ¬ёъёч№ъөД№ӨТө»ҜҪшіМУРГЬЗРБӘПөЎЈФЪКАҪзҫӯјГҙҰУЪТ»Р©№ъјТјҜЦР№ӨТө»ҜөДКұЖЪЈ¬¶ФХвР©ЙМЖ·өДРиТӘТІ»біцПЦұ¬·ўКҪФціӨЈ¬ҙУ¶ш¶ФЖдјЫёсЖрөҪГчПФөДНЖ¶ҜЧчУГЎЈОТГЗЧўТвөҪЈ¬¶юХҪҪбКшТФАҙЈ¬КАҪзҫӯјГҫӯАъ№эБҪҙОТФёЯН¶ЧКФціӨОӘҙъұнөДЎўҪПОӘјҜЦРөД№ӨТө»ҜҪЧ¶О:өЪТ»ёцҪЧ¶ОКЗ20 КАјН50 ДкҙъіхЦБ70 ДкҙъД©Ј¬ҫӯ№эБЛөЪ¶юҙОКАҪзҙуХҪЈ¬іэГА№ъНвөД№ӨТөҙу№ъҫщФвөҪБЛІ»Н¬өДЖЖ»өЈ¬ЖдҫӯјГ¶јГЙКЬБЛәЬҙуөДЛрК§ЎЈТтҙЛЈ¬ХҪХщҪбКшәуЈ¬ХвР©№ъјТҫщҫӯАъБЛТ»ёцҫӯјГ»ЦёҙКұЖЪЈ¬ЦұөҪ1950 ДкЗ°әуЈ¬ЛьГЗөДҫӯјГІЕВҪРш»ЦёҙөҪХҪЗ°Л®ЖҪЎЈҫӯјГ»ЦёҙКұЖЪҪбКшәуЈ¬°йЛжЧЕөЪИэҙОҝЖС§јјКхёпГьөДІ»¶ПНЖҪшЈ¬ЦчТӘОч·Ҫ№ъјТ¶јҫӯАъБЛТ»ёцАъК·ЙПәұјыөДҫӯјГФціӨЎ°»ЖҪрЎұКұЖЪЈ¬өЪ¶юёцКұЖЪКЗ70 ДкҙъЦРЖЪөҪ90 ДкҙъЦРЖЪЈ¬ХвёцКұЖЪКЗТФСЗЦЮЛДРЎБъОӘҙъұнөДСЗЦЮРВРЛ№ӨТө»Ҝ№ъјТҫӯјГ·Ч·ЧбИЖрөДҪЧ¶ОЎЈ ЎЎЎЎФЪКАҪзҫӯјГҙҰУЪЙПКцБҪёцјҜЦР№ӨТө»ҜҪЧ¶ОКұЈ¬Т»ёцҪПОӘГчПФөДПЦПуКЗЦчТӘҙуЧЪЙМЖ·өД№©ЗуКЬПа№Ш№ъјТН¶ЧКВКөДұд¶ҜПаөұГфёРЈ¬ХвАпТФНӯөД№©ЗуОӘАэЈ¬ОТГЗ·ўПЦЈ¬ФЪ20 КАјН60-70 ДкҙъТФј°80-90 ДкҙъЈ¬НӯөД№©ЗуИұҝЪУлOECD №ъјТәНСЗЦЮЛДРЎБъөДН¶ЧКВКөДұд»ҜЦ®јдҙжФЪГчПФөДёәПа№Ш№ШПөЈ¬ХвҫНЗеіюөШұнГчЈ¬ФЪКАҪзҫӯјГҙҰУЪТ»Р©№ъјТјҜЦР№ӨТө»ҜҪЧ¶ОөДКұәтЈ¬ХвР©№ъјТ¶ФҙуЧЪЙМЖ·јЫёсөДУ°ПмҪ«»бГчПФЙПЙэЎЈ ЎЎЎЎЧЬМеАҙҪІЈ¬І»ҝЙФЩЙъөДЙМЖ·ЧКФҙПа¶ФУЪҫӯјГФціӨөДРиЗу¶шСФУАФ¶КЗПЎИұөДЈ¬АъК·ҫӯСйёжЛЯОТГЗЈ¬ОЮВЫКЗКАҪзҫӯјГөДГҝТ»ҙОЦЬЖЪРФФціӨЈ¬»№КЗГҝТ»ВЦЦШТӘөДҫЦІҝ№ӨТө»ҜҪшіМЈ¬¶ј»бҙшАҙҙуЧЪЙМЖ·№©ЗуөДұд»ҜТФј°ЙМЖ·јЫЦөөДЦШРВ¶ЁО»Ј¬¶шХвХэКЗҫц¶ЁҙуЧЪЙМЖ·јЫёсіӨЖЪЧЯКЖөД»щұҫТтЛШЎЈ ЎЎЎЎЎ°»ЖҪрФціӨЎұЈ«Ў°ҪрЧ©ЛД№ъЎұЈә ЎЎЎЎКАҪзҫӯјГ¶ФҙуЧЪЙМЖ·јЫёсөДЦ§іЕЧчУГТАИ»ҙжФЪФЪұҫВЦЙМЖ·ЕЈКРЦРЈ¬ДҝЗ°КАҪзҫӯјГХэҙҰУЪҪьјёК®ДкАҙУЦТ»ёцЎ°»ЖҪрФціӨЎұКұЖЪЈәТ»·ҪГжЈ¬ФЪГА№ъәНЎ°ҪрЧ©ЛД№ъЎұ(ЦР№ъЎўУЎ¶ИЎў°НОчЎў¶нВЮЛ№)өДҙш¶ҜПВЈ¬2002 ДкТФАҙөДИ«ЗтҫӯјГФціӨТміЈЗҝҫўЈ¬2004ДкИ«Зт5.1%өДҫӯјГФціӨВКёьКЗҙҙПВБЛ1977 ДкАҙөДЧоёЯјНВјЈ»БнТ»·ҪГжЈ¬ФЪИ«ЗтјјКхҪшІҪјУҝмЎўИ«ЗтЙМЖ·әНАН¶ҜБҰЧКФҙБч¶ҜРФМбёЯЎўТФј°ёч№ъДЬФҙХҪВФҪшТ»ІҪНкЙЖөДЧчУГПВЈ¬јҙұгҪьДкАҙЦчТӘҙуЧЪЙМЖ·јЫёсіцПЦБЛҙу·щЙПХЗЈ¬ө«ТАИ»Г»УРТэЖрИ«Зт·¶О§ДЪСПЦШөДНЁ»хЕтХНЈ¬2002 ДкТФАҙИ«ЗтCPI ХЗ·щКјЦХО¬іЦФЪ3.4-3.6%өДЛ®ЖҪЈ¬ХвЦЦёЯФціӨЎўөННЁХНөДИ«ЗтҫӯјГФЛРРёсҫЦКЗ№эИҘјёК®ДкАҙЛщГ»УРөДЎЈҙУ·ўХ№ЗчКЖАҙҝҙЈ¬ОТГЗИПОӘФЪҪсДкәНОҙАҙ1-2 ДкДЪЈ¬КАҪзҫӯјГ·ўХ№өДЦчөјРФТтЛШІ»»б·ўЙъҙуөДұд»ҜЎЈДҝЗ°Ј¬ГА№ъ№ъДЪөДПы·СәНН¶ЧКРиЗуТАИ»НъКўЈ¬¶шИХұҫЎўЕ·ФӘЗшҫӯјГ2006 ДкТФАҙ¶јПФКҫіцҪшТ»ІҪёҙЛХөДјЈПуЈ¬ТтҙЛЈ¬·ўҙп№ъјТҫӯјГФціӨөДЗчКЖИФИ»ЗчУЪАЦ№ЫЈ¬УлҙЛН¬КұЈ¬ЦР№ъЎўУЎ¶ИДҝЗ°ХэҙҰУЪ№ӨТө»ҜөДЦРЖЪҪЧ¶ОЈ¬¶нВЮЛ№әН°НОчФЪҫӯАъБЛ¶аДкөДЧӘРНәНөчХыЦ®әуЈ¬ДҝЗ°ҫӯјГТІХэҙҰУЪИ«Гж·ўХ№өДЖрІҪҪЧ¶ОЈ¬Ў°ҪрЧ©ЛД№ъЎұҫӯјГФціӨөД»щҙЎТАИ»ЗҝҫўЈ¬ТтҙЛЈ¬ОТГЗИПОӘОҙАҙ1-2 ДкДЪКАҪзҫӯјГіцПЦјұҫзЛҘНЛөДҝЙДЬРФІ»ҙуЎЈФЩҪшТ»ІҪҙУИ«ЗтҫӯјГЦЬЖЪөДҪЗ¶И·ЦОцЈ¬20КАјН70 ДкҙъТФАҙЈ¬КАҪзҫӯјГ№ІҫӯАъБЛИэҙО10 ДкЧуУТөДЦРЦЬЖЪЈ¬БщҙО5 ДкЧуУТөД¶МЦЬЖЪ(Нј15)ЎЈ2001 ДкКЗөЪИэёцЦРЦЬЖЪәНөЪБщёц¶МЦЬЖЪөДөНөгЈ¬ҙУ2002 ДкҝӘКјҙҘөЧ»ШЙэЈ¬2003 ДкёҙЛХФціӨЈ¬2004 ДкҝмЛЩФціӨЎЈҫЎ№Ь2005 ДкКАҪзҫӯјГУРЛщ»ШВдЈ¬ө«ТАИ»ҙҰУЪұҫВЦЦРЖЪЙПЙэЦЬЖЪЦ®ЦРЎЈ ЎЎЎЎТтҙЛЈ¬ОТГЗИПОӘЈ¬ФЪҪсДкәНОҙАҙ1-2 ДкДЪЈ¬КАҪзҫӯјГФціӨЛЩ¶ИҫЎ№ЬПа¶ФУЪ2004ДкөДёЯөг»бУРЛщ»ШВдЈ¬ө«ИФПа¶ФёЯФціӨәНөННЁХНөД»ЖҪрФціӨёсҫЦЧЬМеЙПИФҪ«О¬іЦЎЈТтҙЛЈ¬КАҪзҫӯјГ¶ФҙуЧЪЙМЖ·јЫёсөД»щұҫЦ§іЕЧчУГТАИ»ҙжФЪЎЈ ЎЎЎЎі¬¶оБч¶ҜРФЈәЙМЖ·ЙПХЗөДЦъНЖјБ ЎЎЎЎәк№ЫҫӯјГС§өДіЈК¶ёжЛЯОТГЗЈ¬НЁ»хЕтХНҙУіӨЖЪАҙҝҙКЗТ»ЦЦ»хұТПЦП󣬻»ҫд»°ҪІЈ¬іЦРшөДі¬№эКөМеҫӯјГФціӨөД»хұТ№©УҰЛщҙшАҙөДі¬¶оБч¶ҜРФКЗНЖ¶ҜјЫёсЙПХЗөДұШТӘМхјюЎЈИз№ыі¬¶оБч¶ҜРФЧчУГФЪКөОпКРіЎЈ¬ҫНұнПЦОӘНЁ»хЕтХНЈ¬¶шИз№ыЧчУГФЪЧКІъКРіЎЈ¬ДЗГҙҫНұнПЦОӘЧКІъјЫёсөДіЦРшЙПХЗЎЈ·ЕФЪИ«Зт·¶О§ДЪҝҙЈ¬ХвТ»ВЯјӯН¬СщКЗіЙБўөДЎЈҝјВЗөҪИ«ЗтЙМЖ·КРіЎөДН¶ЧКјжҫЯТ»°гЙМЖ·Н¶ЧКәНҪрИЪЧКІъН¶ЧКЛ«ЦШМШХчЈ¬ЛщТФІ»ДСПлПуЈ¬И«ЗтөД»хұТ№©УҰј°і¬¶оБч¶ҜРФұд»Ҝ¶ФЙМЖ·јЫёсөДУ°ПмҪ«»б·ЗіЈҫЮҙуЎЈГА№ъҫӯіЈПоДҝіаЧЦФтКЗИ«ЗтБч¶ҜРФөДКдіцФҙН·ЎЈГА№ъНЁ№э№ъјККХЦ§ҫӯіЈПоДҝөДДжІоПтИ«ЗтКдіцГАФӘЈ¬өјЦВИ«ЗтНв»гҙўұёФцјУЈ¬Ҫш¶шК№өГёч№ъСлРРөД»щҙЎ»хұТН¶·ЕФцјУЈ¬»щҙЎ»хұТөДФцјУНЁ№эёч№ъҪрИЪ»ъ№№өДРЕҙыҙҙФмЈ¬РОіЙИ«ЗтөД»хұТ№©УҰЎЈОТГЗ°Сі¬¶оБч¶ҜРФАнҪвОӘ»хұТ№©УҰБҝөДФціӨЛЩ¶Иі¬№эБЛКөјКGDP өДФціӨЛЩ¶ИЈ¬ҙУҫӯјГС§АнВЫЙПҪІЈ¬і¬¶оБч¶ҜРФЦ»УРНЁ№эБҪёцНҫҫ¶ұ»Пы»ҜЈәТӘГҙКЗНЁ»хЕтХНЈ¬ТӘГҙКЗЧКІъјЫёсЙПХЗЈ¬ҝјВЗөҪҙуЧЪЙМЖ·КРіЎјжҫЯТ»°гЙМЖ·әНҪрИЪІъЖ·өДЛ«ЦШМШөгЈ¬ЛщТФЈ¬ОЮВЫКЗі¬¶оБч¶ҜРФҙшАҙөДНЁ»хЕтХН»№КЗЧКІъјЫёсЙПХЗЈ¬¶ј»б¶ФҙуЧЪЙМЖ·јЫёсІъЙъГчПФөДНЖ¶ҜЧчУГЎЈ ЎЎЎЎ2001 ДкТФАҙЈ¬ГА№ъҫӯіЈПоДҝіаЧЦХјGDP ұИЦШјұҫзЙПЙэЈ¬ҪШЦ№2005 ДкД©і¬№эБЛ6%Ј¬ҙҙРВАъК·РВёЯЈ¬УлҙЛПа¶ФУҰөДКЗЈ¬2001 ДкТФАҙИ«ЗтНв»гҙўұёФцЛЩГчПФјУҝмЈ¬2005 ДкФц·щі¬№э20%Ј¬ОӘ20 КАјН90 ДкҙъТФАҙЧоёЯЛ®ЖҪЈ¬УЙҙЛК№өГ2001 ДкТФАҙі¬¶оБч¶ҜРФФціӨЛЩ¶ИГчПФјУҝмЎЈө«і¬¶оБч¶ҜРФөДФцјУІўГ»УР·ҙУіөҪНЁ»хЕтХНЙПГжЈ¬ХвТ»ПЦПуұіәуөДТ»ёцПФ¶шТЧјыөДКВКөКЗЈ¬ҪьДкАҙИ«ЗтөДі¬¶оБч¶ҜРФЦчТӘБчПтБЛИ«ЗтөДЧКІъКРіЎЈЎ 2003-2004 ДкЈ¬И«Зт№ІН¬»щҪр№ЬАнөДЧКІъ№жДЈ·ЦұрФціӨБЛ23.4%әН14.5%Ј¬Фц·щФ¶Ф¶ҝмУЪЗ°јёДкЈ»БнТ»·ҪГжЈ¬іэБЛЙМЖ·КРіЎТФНвЈ¬ҙуІҝ·Ц№ъјТөД·ҝөШІъКРіЎәН№ЙЖұКРіЎФЪ2001 ДкәН2003 ДкТФАҙ¶јіцПЦБЛПаөұҝЙ№ЫөДХЗ·щЈ¬ХвР©КВКө¶јЛөГчЈ¬ДҝЗ°ОТГЗХэГжБЩЧЕИ«ЗтБч¶ҜРФ№эКЈПВөДЧКІъКРіЎИ«ГжЕЈКРЈ¬¶шЙМЖ·КРіЎЦ»І»№эКЗЖдЦРөДТ»ёцІҝ·ЦЎЈФЪ2006 ДкәНОҙАҙјёДкДЪЈ¬ГА№ъПтИ«ЗтКдіцНв»гҙўұёөДЎ°·ў¶Ҝ»ъЎұЧчУГІ»»бГчПФјхИхЈ¬ёчЦчТӘ№ъјТҪрИЪ»ъ№№РЕҙыҙҙФмДЬБҰТАИ»ЗҝҫўЈ¬И«Зті¬¶оБч¶ҜРФ№©УҰІ»»бГжБЩСПЦШО®ЛхЈ¬ІўҪ«јМРшОӘҙуЧЪЙМЖ·јЫёсМṩ֧іЕЎЈ ЎЎЎЎГАФӘұбЦөЈәЦъіӨЙМЖ·јЫёс ЎЎЎЎУЙУЪДҝЗ°ҙуЧЪЙМЖ·ЦчТӘТФГАФӘұкјЫЈ¬ЛщТФГАФӘ»гВКөДұд»ҜТІКЗУ°ПмҙуЧЪЙМЖ·јЫёсЧЯКЖөДТ»ёцЦШТӘТтЛШЎЈҙУ№эИҘ30 ¶аДкГАФӘәНҙуЧЪЙМЖ·јЫёсЦёКэөД№ШПөАҙҝҙЈ¬БҪХЯөДёәПа№ШРФКЗПаөұҪфГЬөДЎЈҫЎ№ЬФЪ2005 ДкҙуЧЪЙМЖ·јЫёсЙПХЗөДН¬КұЈ¬ГАФӘ»гВКіцПЦБЛЗҝҫўЙэЦөЧЯКЖЈ¬ө«ҙУ2006 ДкАҙҝҙЈ¬ГАФӘәЬДСјМРшО¬іЦЗҝКЖЙПХЗөДЗчКЖЈ¬ФӯТтЦчТӘМеПЦФЪЈәТ»КЗИҘДкГАФӘЙэЦөК№өГГА№ъҫӯіЈПоДҝіаЧЦҪшТ»ІҪ¶с»ҜЈ¬¶шЗТёщҫЭЙПОД·ЦОцЈ¬ОҙАҙјёДкГА№ъЎ°Л«іаЧЦЎұОКМвІ»»бГчПФёДЙЖЈ¬ХвК№өГГАФӘОҙАҙөДұбЦөС№БҰФЪҪшТ»ІҪјУҙ󣻶юКЗГАФӘЙэПўЦЬЖЪТСҫӯҪУҪьОІЙщЈ¬ 2006 ДкЙП°лДкЙэПўЦЬЖЪҪ«ҪбКшЈ¬ПаұИЦ®ПВЈ¬УЙУЪЕ·ЦЮСлРРИҘДк12 ФВ·ЭТФАҙТСҫӯБ¬РшБҪҙОЙэПўЈ¬ҪсДкДкДЪАыВКУРНыҪшТ»ІҪЙПөчЈ¬¶шИХұҫСлРРҪсДкҪбКшБгАыВКХюІЯөДҝЙДЬРФТІІ»ДЬЕЕіэЈ¬ЛщТФЈ¬2006 ДкАыВКТтЛШ·ҪГжҪ«»бЦрҪҘіцПЦІ»АыУЪГАФӘөДұд»ҜЗчКЖЈ»ИэКЗЎ¶ұҫНБН¶ЧК·Ҫ°ёЎ·өДКұР§ОӘ1 ДкЈ¬ҪсДкёГ·Ё°ё¶Ф№ъјКЧКұҫ»ШБчГА№ъөДҙЩҪшЧчУГҪ«»бПыК§ЎЈТтҙЛЈ¬ЧЫәПЕР¶ПЈ¬ОТГЗИПОӘГАФӘөДПа¶ФЗҝКЖЦБ¶аО¬іЦөҪ2006ДкЙП°лДкЈ¬ҪшИлПВ°лДкТФәуҪ«ЦШ№йұбЦөЗчКЖЈ¬ФЪҙЛұіҫ°ПВЈ¬ОТГЗПаРЕГАФӘұбЦөөДұкіЯР§УҰҪ«»б¶ФЙМЖ·јЫёсІъЙъЦ§іЕЧчУГЎЈ ЎЎЎЎЙМЖ·ЕЈКРөД»щҙЎТАИ»ҙжФЪ ЎЎЎЎҙУДҝЗ°АҙҝҙЈ¬КАҪзҫӯјГХэҙҰУЪУЦТ»ёцөННЁХНЎўёЯФціӨөД»ЖҪрКұЖЪЈ¬ЦчТӘ№ъјТПы»ҜјЫёсіе»чөДДЬБҰФцЗҝТФј°Ў°ҪрЧ©ЛД№ъЎұөДҝмЛЩФціӨК№өГИ«ЗтҫӯјГФціӨөДіЦРшРФГчПФФцЗҝЈ¬Тт¶ш¶ФҙуЧЪЙМЖ·өДРиЗуІ»»бГчПФПВҪөЈ»Н¬КұЈ¬ФЪГА№ъЛ«іаЧЦјМРшёЯЖуәНЕ·ФӘЗшЎўИХұҫҫӯјГёҙЛХК№өГЖдҪрИЪ»ъ№№РЕҙыҙҙФмДЬБҰФцЗҝөДұіҫ°ПВЈ¬И«Зті¬¶оБч¶ҜРФідФЈөДёсҫЦІ»»б·ўЙъГчПФұд»ҜЈ¬Бч¶ҜРФТтЛШ¶Ф°ьАЁҙуЧЪЙМЖ·ФЪДЪөДИ«ЗтЧКІъјЫёсНЖ¶ҜЧчУГИФИ»ЗҝҫўЈ»ҙЛНвЈ¬ЛжЧЕИҘДкҙЩҪшГАФӘЙэЦөөД»эј«ТтЛШЦрҪҘИх»ҜЈ¬ГАФӘ»гВКҪ«ЦШ»ШұбЦөНЁөАЈ¬ГАФӘұбЦөҙшАҙөДұкіЯР§УҰН¬СщҪ«ЦъіӨЙМЖ·јЫёсЎЈТтҙЛЈ¬ОТГЗИПОӘФЪҪсДкәНОҙАҙҪПіӨөДТ»¶ОКұјдДЪЈ¬ЙМЖ·ЕЈКРөД»щҙЎТАИ»ҙжФЪЈ¬өұИ»Ј¬ЛжЧЕЙМЖ·јЫёсЙПХЗЛщҙшАҙөДІҝ·ЦЙМЖ·№©УҰФцјУЈ¬ОТГЗІўІ»·сИПёцұрЙМЖ·ФЪјЫёсЧЯКЖЙП»біцПЦТ»¶ЁөД·Ц»ҜЈ¬ө«ОТГЗПаРЕҫНЙМЖ·КРіЎЧчОӘТ»ёцХыМеАҙҝҙЈ¬ұҫВЦЙМЖ·ЕЈКР»№Г»УРөҪҪбКшөДКұәтЈ¬ЙМЖ·Н¶ЧКҪ«јМРшіЙОӘИ«ЗтН¶ЧКөДИИөгБмУтЈ¬УИЖдКЗ¶ФУЪДҝЗ°№©ЗуИұҝЪТАИ»ГчПФөДЙМЖ·Ј¬ИзРҝЎўВБЎў»ЖҪрөИЈ¬ЖдјЫёсЧЯКЖЦөөГјМРшҝҙәГЈ¬ЖдЦРөДН¶ЧК»ъ»бТІЦөөГјМРш№ШЧўЎЈ Па№ШұЁёжЈә РВАЛЙщГчЈәұҫ°жОДХВДЪИЭҙҝКфЧчХЯёцИЛ№ЫөгЈ¬Ҫц№©Н¶ЧКХЯІОҝјЈ¬ІўІ»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ |

| РВАЛКЧТі > ІЖҫӯЧЭәб > КРіЎСРҫҝ > ХэОД |

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| РЎЕ®ЧУҝӘөк50МмЧ¬30Нт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| М«СфДЬҝХөчҪЪөз75%Нј |

| Ж·ЕЖХЫҝЫөкЈЎФВЧ¬30Нт |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |