зЪдДаЭЙЋЫОШЋЙЅТд | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ03дТ22Ше 19:41 жЄШЏЕМПЏ | |||||||||

|

ЁЁЁЁгкУїЖ№ ЛЦМвМс ећРэ ЁЁЁЁаХгУОМУЕФЗЂеЙЃЌЪЙЭЈЛѕХђеЭГЩЮЊГЃЬЌЃЌвђЖјЛсЕМжТдВФСЯКЭЩњВњЩшБИМлИёЩЯбяЁЃЪмЖржжвђЫигАЯьЃЌзЪдДЕФМлИёвВЛсЫЎеЧДЌИпЁЃзмЬхРДПДЃЌвђзЪдДаЭЦѓвЕдкЙњУёОМУжаДІгкЩЯгЮЃЌЩњВњЫљЯћКФЕФГЩБОдЖЕЭгкЦфМлИёЩЯеЧЕФГЬЖШЁЃЫљвдЃЌШчЙћВЛЪЧЙЉЧѓбЯжиЪЇКтЕМжТзЪдДМлИёЕЭгкЩњВњГЩБОЕШЬиЪтдвђЃЌзЪдДаЭЦѓвЕНЋЪЧжаЙњОМУдіГЄЕФзюДѓЪмвцепЁЃ

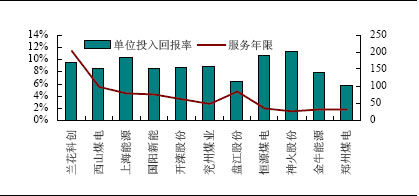

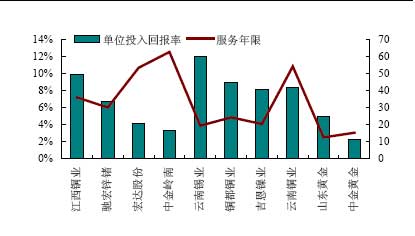

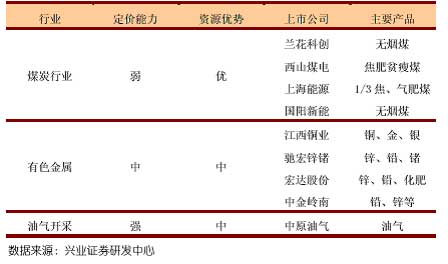

ЁЁЁЁЮвУЧеыЖдПѓВњзЪдДаЭ(УКЬПЁЂгаЩЋН№ЪєЁЂгЭЦјПЊВЩ)ЩЯЪаЙЋЫОНјаабаОПЃЌвдЦкЗЂЯжзЪдДМлжЕИќИпЁЂдіГЄЧБСІИќДѓЕФЭЖзЪБъЕФЃЌЭЌЪБЃЌЮвУЧЛЙЬсГіСЫПМВьПѓВњзЪдДаЭЩЯЪаЙЋЫОМлжЕЕФжївЊБъзМЁЃ ЁЁЁЁзЪдДаЭЙЋЫОЦРЙРОпгаЖРЬиад ЁЁЁЁаЫвЕжЄШЏСѕНЈИеШЯЮЊЃЌгыЯТгЮжЦдьРрЙЋЫОЕФЦРЙРЗНЗЈВЛЭЌЃЌЪаГЁЖдзЪдДаЭЙЋЫОЕФМлжЕЦРЙРгаЦфЖРЬиадЁЃОЭПѓВњзЪдДаЭЙЋЫОЖјбдЃЌЯТСажИБъЃКЪЃгрПЩВЩДЂСПЁЂОМУМлжЕЁЂУПЙЩОМУМлжЕЁЂЕЅЮЛЭЖШыОМУМлжЕЁЂУПЙЩгЏРћФмСІЁЂЖжУКОЛРћШѓЁЂЪЃгрЗўЮёФъЯоЕШЃЌЖдгкПМВьПѓВњзЪдДаЭЙЋЫООпгаНЯДѓВЮПММлжЕЃЌЙЪПЩвдЗжБ№дЫгУЩЯЪіЕЅИіжИБъЖдзЪдДаЭЩЯЪаЙЋЫОНјааЦРМлЁЃ ЁЁЁЁЕБШЛЃЌВЛЭЌПѓВњРраЭЕФЩЯЪаЙЋЫОвђзЪдДйїИГВювьЖјИїОпБШНЯгХЪЦЃЌЮЊПМВьЦфзлКЯОКељСІЃЌЛЙПЩзёбЭЖзЪЪевцзюДѓЛЏЕФддђЃЌИљОнDCF ФЃаЭЁАЦѓвЕОЛЯжжЕЪЧЮДРДЯжН№СїЬљЯжКѓЕФзмКЭЁБЃЌЮвУЧШЯЮЊ[ЕЅЮЛЭЖШыЛиБЈТЪЃЌЗўЮёФъЯо] етвЛзщКЯжИБъПЩвдИќзМШЗЕиЗДгГзЪдДаЭЩЯЪаЙЋЫОЭЖзЪЛиБЈТЪЁЃвђЮЊЃЌЖдгкзЪдДаЭЦѓвЕЖјбдЃЌПѓВњзЪдДеМгаСПдНЖрЃЌПѓЩНЗўЮёФъЯодНГЄЃЌЦфГжајОгЊФмСІдНЧПЃЌдкЭЌЕШЯжН№СїШыЧщПіЯТЃЌЦфОЛЯжжЕдНДѓЁЃ ЁЁЁЁУКЬПзЪдДЙЋЫОЭЖзЪМлжЕХХааАё ЁЁЁЁФПЧАЃЌЛІЩюЙЩЪаЙВгЕгай№жнУКвЕЁЂЙњбєаТФмЁЂЮїЩНУКЕчЁЂН№ХЃФмдДЁЂЩЯКЃФмдДЁЂПЊТаЙЩЗнЁЂжЃжнУКЕчЁЂРМЛЈПЦДДЁЂЩёЛ№ЙЩЗнЁЂКудДУКЕчКЭХЬНЙЩЗнЕШ11 МввдУКЬППЊВЩвЕЮёЮЊжїЕФЩЯЪаЙЋЫОЃЌЪєгкЕфаЭЕФзЪдДаЭЩЯЪаЙЋЫОЁЃДгзмСПРДПДЃЌ11 МвЩЯЪаЙЋЫОгЕгаУКЬПзЪдДПЩВЩДЂСП690184 ЭђЖжЃЌСїЭЈЪажЕ1581 вкдЊЃЌзмЪажЕ6705 вкдЊЁЃвд2004 ФъИїЙЋЫОЕФУКЬПЯњЪлМлИёЫЎЦННјааВтЫуЃЌетХњУКЬПзЪдДЕФЧБдкОМУМлжЕ(ПЩВЩДЂСП*2004 ФъУКЬПЯњЪлОљМл)ЮЊ18419 вкдЊ ЁЁЁЁЭМ1ЁЂУКЬПзЪдДЙЋЫОЭЖзЪМлжЕХХааАё ЁЁЁЁвРОнЩЯЪізщКЯЦРМлЗНЪНЃЌСНЪа11МвУКЬПРрЩЯЪаЙЋЫОЕФЭЖзЪМлжЕХХУћЧщПіЃКДгзщКЯжИБъ[ЕЅЮЛЭЖШыЛиБЈТЪЃЌЗўЮёФъЯо]РДПДЃЌРМЛЈПЦДДвд[9.6%ЃЌ203] ХХдкЕквЛЮЛЃЌЦфДЮЪЧЮїЩНУКЕч[8.5%ЃЌ98]ЃЌЕкШ§ЪЧЩЯКЃФмдД[10.3%ЃЌ80] ЃЌЕкЫФЪЧЙњбєаТФм[8.5%ЃЌ76]ЃЌХХдкКѓ3 ЮЛЕФЗжБ№ЪЧЩёЛ№ЙЩЗн[11.5%ЃЌ29]ЁЂН№ХЃФмдД[7.9%ЃЌ34]КЭжЃжнУКЕч[5.6%ЃЌ33]ЁЃашвЊзЂвтЕФЪЧЃЌвђЬљЯжТЪбЁдёЕФВювьЃЌЩЯЪіЫГађвВЛсгаЫљВЛЭЌЁЃЕЋЮвУЧШЯЮЊЃЌСїЭЈЙЩЙЩЖЋЕЅЮЛЭЖШыЛиБЈТЪдНИпЧвЗўЮёФъЯодНГЄЕФЩЯЪаЙЋЫОЃЌЩЯЪаЙЋЫОЕФзлКЯОКељСІдНУїЯдЃЌЗДжЎдђЗДЁЃ ЁЁЁЁгаЩЋН№ЪєЙЋЫОЭЖзЪМлжЕХХааАё ЁЁЁЁФПЧАЃЌЛІЩюЙЩЪаЙВгЕгаНЮїЭвЕЁЂГлКъаПерЁЂКъДяЙЩЗнЁЂжаН№СыФЯЁЂдЦФЯЮ§вЕЁЂЭЖМЭвЕЁЂМЊЖїФјвЕЁЂдЦФЯЭвЕЁЂЩНЖЋЛЦН№КЭжаН№ЛЦН№ЕШ10 МвзЪдДаЭгаЩЋН№ЪєЩЯЪаЙЋЫОЁЃГ§ГлКъаПердВФСЯФмЭъШЋздИјздзуЃЌЦфЫћЙЋЫООљгаВЛЭЌГЬЖШЕФЭтЙКдСЯМгЙЄвЕЮёЁЃДгзмСПРДПДЃЌ10 МвгаЩЋН№ЪєРрЩЯЪаЙЋЫОСїЭЈЪажЕ87.3 вкдЊЃЌзмЪажЕ338.5 вкдЊЃЌЦфН№ЪєДЂСПЗжБ№ЪЧНЮїЭвЕЭ559ЭђЖжЁЂН№235ЖжЃЛГлКъаПерЧІ58.9ЭђЖжЁЂаП178ЭђЖжЁЂер305ЭђЖжЃЛКъДяЙЩЗнЧІ110ЭђЖжЁЂаП534ЭђЖжЃЛжаН№СыФЯЧІ279ЭђЖжЁЂаП549ЭђЖжЃЛдЦФЯЮ§вЕ30ЭђЖжЃЛЭЖМЭвЕЭ126ЭђЖжЁЂЬњ1569ЭђЖжЃЌМЊЖїФјвЕФј6.2ЭђЖжЃЛдЦФЯЭвЕЭ43.4ЭђЖжЃЛЩНЖЋЛЦН№Н№67.8ЖжЃЛжаН№ЛЦН№Н№35.4ЖжЁЂЭ15.3ЭђЖжЁЃ ЁЁЁЁвРОнЭЌбљЗНЪНЃЌ10МвгаЩЋН№ЪєРрЩЯЪаЙЋЫОЭЖзЪМлжЕЕФХХУћЗжБ№ЮЊЃКНЮїЭвЕвд[9.9%ЃЌ36] ХХдкЕквЛЮЛЃЌЦфДЮЪЧГлКъаПер[6.7%ЃЌ30.1]ЃЌЕкШ§ЪЧКъДяЙЩЗн[4.1%ЃЌ53.4] ЃЌЕкЫФЪЧжаН№СыФЯ[3.3%ЃЌ62.7]ЃЌХХдкКѓ3 ЮЛЕФЗжБ№ЪЧМЊЖїФјвЕ[8.1%ЃЌ20.4]ЁЂЩНЖЋЛЦН№[5.0%ЃЌ12.6]КЭжаН№ЛЦН№[2.2%ЃЌ15.3]ЁЃОЁЙмЩЯЪіжИБъЖдЦРЙРгаЩЋН№ЪєЩЯЪаЙЋЫОЕФЭЖзЪМлжЕОпгажиДѓВЮПМвтвхЃЌЕЋБиаызЂвтОјДѓЖрЪ§гаЩЋН№ЪєЩЯЪаЙЋЫОДгЪТЖржжвЕЮёЃЌгЏРћВЂЗЧШЋВПРДздгкПѓЩНПЊВЩвЕЮё(ШчГлКъаПерЪЧВЩ+бЁ+вБФЃЪНЃЌЦфЫћЙЋЫОдђДгЪТВЩ+бЁ+ЭтЙКОЋПѓвБСЖвЕЮёЃЌКъДяЙЩЗнЛЙДгЪТЛЏЙЄвЕЁЂжаН№СыФЯЛЙДгЪТНЈВФвЕЕШ)ЃЌДгЖјЪЙЦРМлНсЙћФбвдецЪЕЁЂзМШЗЕиЗДгГГіПѓЩНЕФгЏРћФмСІЁЃ ЁЁЁЁЭМ2ЃКгаЩЋН№ЪєЩЯЪаЙЋЫОЕЅЮЛЭЖШыЛиБЈТЪгыЗўЮёФъЯо ЁЁЁЁгЭЦјПЊВЩаавЕвВзёбДЫЗНЪННјааПМВьЁЃЕЋвђСНЪаНігаЕФШ§МвгЭЦјПЊВЩЙЋЫОвбОЛиЙКЃЌдкДЫВЛдкзИЪіЁЃ ЁЁЁЁзЪдДЙЋЫОбАБІЭМЃКзЪдД+ЯЁШБад+ЪаГЁНсЙЙМЏжа ЁЁЁЁЛљгкОВЬЌМлИёЖдПѓВњзЪдДаавЕЕФМлжЕБШНЯЯдЪОЃЌУКЬПаавЕЕФОМУМлжЕдкзмСПЩЯИпгкгаЩЋН№ЪєКЭгЭЦјПЊВЩаавЕЃЌетЪЧгЩЮвЙњздШЛзЪдДИГДцЬиЕуОіЖЈЕФЁЃШЛЖјЃЌЖдгкПѓВњзЪдДаавЕЖјбдЃЌНігазЪдДЪЧдЖдЖВЛЙЛЕФЃЌвђЮЊзЪдДЕФОМУМлжЕЛЙШЁОігкзЪдДЕФМлИёЫЎЦНЃЌЖјМлИёЫЎЦНдђЪЧгЩзЪдДЕФЯЁШБГЬЖШКЭзЪдДЦЗЕФЪаГЁНсЙЙОіЖЈЕФЃЌЙЪжЛгаОпБИЯТСаЬиеїЕФПѓВњзЪдДаЭЙЋЫОВХФм ЁЁЁЁзюжеЯэЪмЁАгЕгазЪдДЁЂгЕгаУїЬьЁБЕФПьРжЃЁ ЁЁЁЁЯЁШБадЁЃПѓВњзЪдДаавЕвђзЪдДЕФЯЁШБадЖјОпгаЬьШЛЕФТЂЖЯгХЪЦЃЌЕЋвђзЪдДЯЁШБГЬЖШКЭНјШыГЩБОВЛЭЌЃЌПѓВњзЪдДЕФТЂЖЯГЬЖШвВЪЧгаВювьЕФЃЌвђЖјЖЈМлФмСІгаЧПШѕжЎЗжЃЌгЏРћФмСІвВгаИпЕЭжЎЗжЁЃЯрБШжЎЯТЃЌгаЩЋН№ЪєКЭгЭЦјПЊВЩаавЕИќЮЊЯЁШБЃЌИќОпЖЈМлгХЪЦЁЃ ЁЁЁЁВњвЕСДЁЃВњвЕСДгњГЄЧвВњвЕСДФЉЖЫЖЈМлгХЪЦгњУїЯдЃЌдђзЪдДгЏРћФмСІКЭПЙЗчЯеФмСІгњЧПЁЃШчдУКЯДбЁЁЂОЋПѓДжСЖЕШжаМфвЕЮёБШГѕМЖЦЗгЏРћФмСІИпЃЌЩюМгЙЄвЕЮё(ШчУКЛЏЙЄЁЂЗЂЕчЛђН№ЪєОЋСЖ)ЕШИНМгжЕИќИпЁЃ ЁЁЁЁзЪдДЙцЛЎЁЃОЁЙмЯЁШБЪЙзЪдДОпгаНЯИпгЏРћФмСІЃЌЕЋзЪдДЯЁШБШДСюзЪдДаЭЦѓвЕГжајОгЊФмСІДѓДђелПлЃЌЮвУЧПДжиОпгаГЄЦкзЪдДЙцЛЎВЂгаФмСІНјаазЪдДећКЯЕФЙЋЫОЃЌЫќУЧдкеМгазЪдДЕФЭЌЪБвВЛёЕУСЫЮДРДЕФИпгЏРћФмСІЁЃ ЁЁЁЁПЊВЩГЩБОЁЃВњЦЗНсЙЙЯрНќПЩФмМгОчВПЗжзЪдДаЭЩЯЪаЙЋЫОМфЕФЯрЛЅОКељЃЌвђДЫЃЌЮвУЧИќПДКУФЧаЉЕижЪЙЙдьМђЕЅЁЂзЪдДЦЗжЪИпЁЂПЊВЩЙЄвеЯШНјЁЂОпгадЫЪфгХЪЦЕФПѓЩНЃЌЫќУЧЕФЕЭГЩБОгХЪЦвтЮЖзХгаЭћдкЭЌвЕОКељжаЪЄГіЁЃ ЁЁЁЁв§СьЩЬЦЗХЃЪаЕФжїСІОќ ЁЁЁЁЙтДѓжЄШЏЕФКтРЅШЯЮЊЃКгаЩЋН№ЪєМлИёШдНЋЪЧвЛФъХЃЪаЃК2005Фъ4МОЖШвдРДЃЌАщЫцзХШЋЧђОМУЕФБэЯжКУгкдЄЦкЃЌжївЊгаЩЋН№ЪєКЭЙѓН№ЪєМлИёдйЖШДѓЗљЩЯеЧЁЃН№ЪєЭЁЂаПКЭЧІЕФМлИёОљДДГіРњЪЗаТИпЁЃТСКЭЛЦН№МлИёвВДДГіСЫЪЎЖрФъИпЕуЁЃЫфШЛНќЦкМлИёгаЫљЛиТфЃЌЕЋЫцзХЯћЗбЦѓвЕЧхПтааЮЊЕФНсЪјЃЌШЋЧђгаЩЋН№ЪєЯћЗбдіГЄШдПЩЭћБЃГжгкНЯИпЫЎЦНЁЃЖјСэвЛЗНУцЃЌжСЩйдк2006ФъЃЌгЩгкШБЗІПѓЩНЩшБИЁЂЦЗЮЛЯТНЕЁЂПѓЩНЪТЙЪКЭАеЙЄЕШЖјЕМжТЕФЙЉгІжаЖЯШдНЋГжајЁЃМгЩЯПтДцЦеБщДІгкНЯЕЭЫЎЦНЃЌетЪЙЕУЮвУЧЯраХгаЩЋН№ЪєМлИё2006ФъШдНЋЪЧвЛФъХЃЪаЁЃФЧаЉЃЌЫНЋГЩЮЊв§СьзЪдДХЃЪаЕФжїСІОќФиЃПзлКЯИїМвбаОПЛњЙЙЕФГЩЙћПДЃЌаПЁЂЛЦН№ЁЂЭЕШЦЗжжзюжЕЕУЙизЂЁЃ ЁЁЁЁ1ЁЂаПЃКШБЃЌШБЃЌШБЃЌеЧЃЁеЧЃЁеЧЃЁ ЁЁЁЁжааХНЈЭЖеХЗМШЯЮЊгЩгкЪРНчЗЖЮЇаПОЋПѓЙЉгІж№ВНЧїНєЃЌНќФъРДаПМгЙЄЗбЯТЛЌЧїЪЦУїЯдЁЃФПЧАМгЙЄЗбвбОНЕЕН70УРдЊвдЯТЁЃЪРНчЗЖЮЇдСЯВЛзуЕМжТаэЖрвБСЖГЇЭЃВњМѕВњЁЃ2005ФъLMEПтДцДѓЗљЯТНЕЃКФъГѕ61ЭђЖжЃЌФъжа62ЭђЖжЃЌФъЕз40ЭђЖжЃЌвЛФъМѕЩйСЫ21ЭђЖжЕФПтДцЁЃФПЧАЕФПтДц37.5ЭђЖжЃЌШчЙћАДее2005ФъЪРНчаПЯћЗбСП1080ЭђЖжМЦЫуЃЌетИіПтДцжЛФмЮЌГжШЋЧђ1.7жмЕФЯћЗбСПЁЃПЩМћПтДцвбОДІдкЗЧГЃЕЭЕФЫЎЦНЁЃаПЕФЬцДњЦЗЩйЃЌвВгажњгкаПМлЮЌГждкИпЮЛЁЃДгаПЕФЯћЗбНсЙЙПДЃЌдМ40-50%гУгкжЦдьЖЦаПИжАхКЭАзЬњЦЄЁЃНќЦкВЛЛсБЛЬцДњЁЃдкФГаЉСьгђ(жївЊЪЧдўжЦаПВФ)ЃЌОЁЙмЦфЫћВФСЯШчТСЁЂЫмСЯвВПЩвдВПЗжЬцДњЃЌЕЋетаЉЬцДњЦЗМлИёвВвбОДІдкИпЮЛЁЃСэЭтЃЌЮвЙњзЊЮЊОЛНјПкЙњЃЌЖдШЋЧђгАЯьДѓЃКДг1987ФъЕН2003ФъЃЌЮвЙњвЛжБЪЧаПОЛГіПкЙњЁЃгЩгкЙњФкЭњЪЂашЧѓЕМжТЃЌ2004ФъЮвЙњПЊЪМзЊБфЮЊаПОЛНјПкЙњЁЃЮвЙњаПОЋПѓ20%НјПкЃЌЖдШЋЧђгАЯьДѓЁЃаПЙЉашШБПкдкНјвЛВНРЉДѓЃЌЙњМЪЧІаПзщжЏЕФзюаТБЈИцШЯЮЊЃЌ05ФъШЋЧђаПЕФЙЉашШБПкГЌЙ§30ЭђЖжЁЃЖј06ФъЃЌаППѓВњГідіГЄ4.2%ЃЌЕчНтаПЕФашЧѓдіЗљДяЕН5.7%ЃЌЙЉашШБПкМЬајРЉДѓЕН40ЖрЭђЖжЁЃ дЄМЦ2006ФъЦНОљаПМлЭЌБШЩЯеЧ60%вдЩЯЃКаПМлдкДЫТжЛљБОН№ЪєЩЯеЧааЧщжагаЫљжЭКѓЃЌДгРњЪЗОбщЪ§ОнПДЃЌЭКЭаПЕФБШМлЪЧ2ЃК1ЁЃаПМлЛсЫцзХЭМлЩЯеЧЁЃ2005ФъLMEШ§дТЦкаПЦНОљМлИёЪЧ1393УРдЊ/ЖжЃЌЮвУЧдЄМЦ2006ФъЦНОљаПМлЪЧ2340УРдЊ/ЖжЃЌЭЌБШЩЯеЧ68%зѓгвЁЃ ЁЁЁЁдкЖдаПЙЋЫОЕФвЕМЈдЄВтжаЃЌЦеБщЖМОпгаЪ§БЖЕФдіГЄЃЌР§ШчЃЌЖЋББжЄШЏХЫЪЧЗЧдЄМЦ2006ФъГлКъаПер(600497)ФмЙЛЩњВњаП10ЭђЖж(ВЛАќРЈ20%зѓгвЕФМгЙЄаП)ЃЌЧІ2ЭђЖжзѓгвЁЃМйЩш2006ФъЕФаПМлЮЊ20000дЊ(КЌЫА)ЃЌ2006ФъГлКъаПерЕФУПЙЩЪевцФмЙЛДяЕН2.82дЊЃЌБШ05ФъЕФ0.82дЊУЭді244%ЃЁЙЩИФЧАЕФЖЏЬЌЪагЏТЪНіЮЊ6.70БЖЁЃ ЁЁЁЁ2ЁЂЛЦН№ЃКдк20ФъвЛгіЕФХЃЪаЭОжаЧАааЃП ЁЁЁЁЫфШЛ2дТЗнвдРДН№МлГіЯжвЛЖЈЗљЖШЕФЯТЕјЃЌЕЋжааХжЄШЏЭєЧАУїШдМсГжЛЦН№ДІдкХЃЪаЙ§ГЬжаЃЌжаГЄЦкРДПДЃЌЪмЕНЪЕЮяашЧѓЁЂЭЈеЧдЄЦквдМАУРдЊБсжЕЕФгАЯьЃЌЮвУЧШдШЛПДКУЦфзпЪЦЃЌдЄМЦ2006 ФъН№МлзюИпНЋЭЛЦЦ650 УРдЊЃЌШЋФъОљМл570 УРдЊЁЃдкЩЯеЧЙ§ГЬжаЪмЦфЫћвђЫиЕФгАЯьГіЯжЕїећЪЧе§ГЃЕФЁЃжааХНЈЭЖЕФеХЗМШЯЮЊжаН№ЛЦН№(600489)ЕФЛЦН№ДЂСПдіГЄПеМфДѓЃКдЄМЦЕН2006 ФъЕзЩЯЪаЙЋЫОЕФЛЦН№зЪдДДЂСПНЋРЉДѓЕН85 ЖжзѓгвЁЃСэЭтМЏЭХЛЙгаДѓСППѓЩНзЪВњЛсТНајзЂШыЩЯЪаЙЋЫОЁЃдЄМЦЙЋЫОЛЦН№дЖОАДЂСПдк200 ЖжзѓгвЁЃЖдЦфвЕМЈдЄВтвВЗЧГЃРжЙлЃЌ2006 ФъЙЋЫОвЕМЈНЋМЬајИпЫйдіГЄЁЃДяЕНУПЙЩЪевц0.789 дЊЃЌ2007 ФъУПЙЩЪевц0.839 дЊЁЃШчЙћАДее30 БЖгЏТЪ(ЙњМЪЛЦН№ЩЯЪаЙЋЫОВЮееЫЎЦН)ЃЌ2006 ФъЙЋЫОКЯРэМлЮЛЪЧ23.67 дЊ/ЙЩЃЌ2007 ФъКЯРэМлЮЛЪЧ25.11 дЊ/ЙЩЁЃ ЁЁЁЁ3ЁЂЭЃКаТИпжЎКѓЪЧаТИпЃП ЁЁЁЁжааХНЈЭЖЕФеХЗМШЯЮЊЭМлГЄЦкХЃЪаПЩвдЦкД§ЃКДг2002ФъЕзДЫТжЦкЭХЃЪаааЧщЦ№ЕуЃЌНижСЕНФПЧАЃЌЭМлЩЯеЧНќСНБЖЁЃВЛЖЯЫЂаТРњЪЗаТИпЃЌШУЭЖзЪепЬОЮЊЙлжЙЁЃШчЙћДгдРДЕФЪБМфжмЦкКЭМлЮЛРДПДЃЌЭМлЫЦКѕдчОЭгІИУЛиТфСЫЁЃЪаГЁЩЯШЯЮЊЭМлЩЯеЧЕНЖЅСЫЃЌвЊЛиТфЕФРэгЩЪЧЃКжмЦкадЁЂеЧЗљЙ§ДѓКЭГЌЙ§РњЪЗИпЕуЁЃЦфЪЕИљБОЕФдвђЛЙгІИУЪЧЙЉЧѓЙиЯЕЁЃИљОнЙњМЪЭвЕбаОПзщжЏЕФБЈИцЯдЪОЃЌ2005ФъЧАШ§МОЖШШЋЧђОЋЭЪаГЁШБПкЪЧ19ЭђЖжЁЃдЄМЦ2005ФъЭШБПкдк20ЭђЖжзѓгвЃЌетЪЧжЇГжЭМлЩЯеЧЕФзюИљБОвђЫиЁЃ2006ФъЭЪаГЁМЬајЖЬШБЃЌжаЙњвђЫиВЛШнКіЪгЁЃдкЯТвЛИіЮхФъМЦЛЎжаЃЌеўИЎЬсГіСЫГЧЪаЛЏЕФжиаФгЩбиКЃзЊЯђФкТНЕиЧјЁЃЮДРД5жС10ФъЃЌЙЄвЕЛЏКЭГЧЪаЛЏНјГЬНЋМЬајРЖЏЭЯћЗбЕФПьЫйдіГЄЁЃСэЭтЃЌНєИњдкжаЙњжЎКѓЃЌгЁЖШЁЂЖэТоЫЙКЭАЭЮїЕШЙњМвЭЯћЗбЕФдіГЄЧБСІдНРДдНЖрЕФв§Ц№ЪРНчжѕФПЁЃ ЁЁЁЁШчЙћашЧѓФмЙЛГжајдіГЄЕФЛАЃЌжмЦкЛсбгГЄЁЃЖјеЧЗљЙ§ДѓЃЌЛсЪЙЦкЛѕЪаГЁжаЕФЭЖЛњзЪН№ЛёРћЛиЭТЃЌв§Ц№МлИёЖЬЦкФке№ЕДЁЃЕЋЪЧгаЯрЕБЪ§СПЕФзЪН№ЪЧГЄЦкПДКУЭЕФЃЌЫљвдвВЛсГЄЦкГжгаЃЌДгЖјЪЙЭМлГЄЦкЮЌГждкИпЮЛЁЃЮвУЧШЯЮЊетВПЗжзЪН№дкЦкЭЪаГЁжаеМжїЕМЕиЮЛЁЃжСгкЭМлГЌЙ§СЫРњЪЗИпЕуЃЌЮвШЯЮЊетЖдМлИёЕФгАЯьжЛЪЧдкаФРэВуУцЩЯЁЃвЛжжЭЖзЪЦЗЕФМлИёгыРњЪЗМлИёЯрЙиадВЛДѓЁЃДгШЋЧђЭЯћЗбдіГЄЧАОАПДЃЌЮвУЧШЯЮЊЮДРД5жС10ФъЃЌЭМлНЋГЄЦкЮЌГждкИпЮЛЁЃЙњЖМжЄШЏОЯКёСжШЯЮЊНЮїЭвЕ2006 ФъЕФвЕМЈШдНЋга15%вдЩЯЕФдіГЄЃЌВЂЧвШЯЮЊЭМлЕФДѓЗљЩЯЩ§вбОЪЙЦфжиаФУїЯдЩЯвЦЃЌШ§МвЭвЕЩЯЪаЙЋЫОЕФМлжЕФПЧАДцдкУїЯдЕФЕЭЙРЃЌЦфжаНЮїЭвЕКЭЭЖМЭвЕЕФЙЋЫОжЪСПКУгкдЦФЯЭвЕЁЃ ЁЁЁЁБэ3ЃКОКељгХЪЦЭЛГіЕФзЪдДаЭЩЯЪаЙЋЫО ЁЁЁЁаТРЫВЦОЬсабЃК>>ЮФжаЬсМАЯрЙиИіЙЩЯъЯИзЪСЯЧыдкДЫВщбЏ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ |

| аТРЫЪзвГ > ВЦОзнКс > ЪаГЁбаОП > е§ЮФ |

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| гаЃБЃАЭђдЊИУзіЪВУДЃП |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| аЁХЎзгПЊЕъ50ЬьзЌ30Эђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| ЬЋбєФмПеЕїНкЕч75%ЭМ |

| ЦЗХЦелПлЕъЃЁдТзЌ30Эђ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ ЭМ |

| 06ФъжЮЯјДЦјЙмбзЃЌКУ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |