ЗшУтРФБгКЫБъН·Ж·іўН·аўМА | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Дк03ФВ21ИХ 17:50 ЦӨИҜөјҝҜ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ЎЎЎЎ№г·ўЦӨИҜ Е·СЗ·Ж ЎЎЎЎПа¶ФУЪіЗКРБгКЫКРіЎөДјӨБТҫәХщәНПы·САнРФЈ¬Е©ҙеБгКЫКРіЎОЮПЮ№гА«өДКРіЎҝХјдәНј«ҫЯЗұБҰөДПы·СЗчПтЈ¬ҝЙТФК№№ъДЪБгКЫЖуТө»сөГЎ°№гЦЦәсКХЎұөД»ШұЁЎЈОТГЗИПОӘІҝ·ЦЗшУтРФБгКЫБъН·№«ЛҫҪ«ФЪХвҙОНтҙеЗ§Пз№ӨіМЦРКЬТжЈ¬ЦчТӘ°ьАЁОдәәЦР°ЩЎўТшЧщ№Й·ЭәНЦШЗм°Щ»хЎЈ

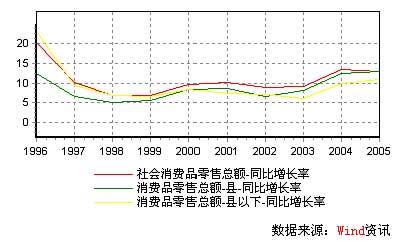

ЎЎЎЎЕ©ҙеБгКЫЈәЙъІъЧКБПУлЙъ»оЧКБПКРіЎІўҙж ЎЎЎЎЕ©ГсПы·СөДЧоҙуМШөгКЗЙъІъЧКБПКРіЎУлЙъ»оЧКБПКРіЎІўҙжЈ¬ТФЙъІъРФПы·СОӘЦчЈ¬ФјХјЧЬПы·СБҝөД80%ТФЙПЎЈ ЎЎЎЎҙУҪь10ДкөДКэҫЭАҙҝҙЈ¬ОТ№ъПШЙз»бПы·СЖ·БгКЫЧЬ¶оН¬ұИФціӨВКТ»ЦұВдәуУЪИ«№ъН¬ұИФціӨВКЎЈЛдИ»ПШТФПВЙз»бПы·СЖ·БгКЫЧЬ¶оН¬ұИФціӨВКФЪ1996-1998ДкЖЪјдФцёЯУЪ»тУлИ«№ъЛ®ЖҪіЦЖҪЈ¬ө«ФЪ1999ДкЦ®әуІоҫаФҪАҙФҪҙуЎЈ¶ФУҰУЪФціӨВКВдәуУЪіЗХтЈ¬ПШј°ПШТФПВЙз»бПы·СЖ·БгКЫЧЬ¶оХјұИТІКЗТ»В·ПВ»¬Ј¬ТСҫӯҙУ1996ДкөД39.65%өДұИАэПВ»¬ЦБ2005ДкөД32.86%ЎЈФЩјУЙП»щКэҫНұИіЗХтЙз»бПы·СЖ·БгКЫЧЬ¶оөНЈ¬ұнГчОТ№ъЕ©ҙеБгКЫКРіЎөДИЭБҝәНФціӨЗұБҰ¶јұИіЗХтБгКЫКРіЎИхЎЈ ЎЎЎЎНј1Јә1996-2005ДкіЗПзЙз»бПы·СЖ·БгКЫЧЬ¶оН¬ұИФціӨВК

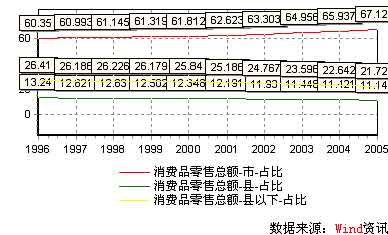

ЎЎЎЎНј2Јә1996-2005ДкКРЎўПШј°ПШТФПВПы·СЖ·БгКЫЧЬ¶оХјұИ

ЎЎЎЎ1ЎўЕ©ҙеЙъІъЧКБПБгКЫКРіЎ ЎЎЎЎН¬КұОТ№ъЕ©ҙеБгКЫКРіЎУліЗКРБгКЫКРіЎЧоЦчТӘөДЗшұрФЪУЪЕ©ҙеЙъІъЧКБПКРіЎУлЙъ»оЧКБПКРіЎІўҙжЎЈЕ©ҙеЙъІъЧКБПБгКЫКРіЎМṩũТөЙъІъЛщұШРиөДЦЦЧУЎў»Ҝ·КЎўЕ©Т©әНЕ©ТөЙъІъ№ӨҫЯЈ¬ХвКЗЕ©ТөЙъІъәНЕ©ГсФцКХөДОпЦКұЈХПЎЈЕ©ГсПы·СөДЧоҙуМШөгКЗТФЙъІъРФПы·СОӘЦчЈ¬ФјХјЧЬПы·СБҝөД80%ТФЙПЎЈОТ№ъЕ©ЧКПы·СТСі¬№э1000ТЪФӘЈ¬ТФЦЦЧУОӘАэЈ¬2005ДкИ«№ъЦЦЧУКРіЎҪ»ТЧ¶о500¶аТЪФӘЈ¬ҫЭЕ©ТөІҝГЕФӨІвОҙАҙјёДкЈ¬ЦЦЧУКРіЎИЭБҝҪ«ҙпөҪ800ТЪФӘЎЈјУЙПЖдЛьЕ©ЧКІъЖ·өДРиЗуЈ¬ФӨјЖОТ№ъГҝДкЕ©ЧККРіЎөДРиЗуЧЬБҝФЪ1500ТЪФӘЧуУТЎЈЛжЧЕКРіЎҫӯјГөД·ўХ№Ј¬ОТ№ъЕ©ҙеА©ҙуФЩЙъІъҪҘҪҘҙъМжБЛФӯАҙХјЦчөјөШО»өДТ»°гФЩЙъІъЈ¬Хвј«ҙуөША©ҙуБЛЕ©ҙеЙъІъЧКБПБгКЫКРіЎЎЈөұЗ°ФЪЕ©ҙеЙъІъЧКБПБгКЫКРіЎХјЦчөјөШО»өДКЗёчј¶№©ПъЙзј°ТФҙ«НіТөМ¬РОКҪіцПЦөДТФҫӯУӘЕ©ЧКОӘЦчөДёцМе№ӨЙМ»§ЎЈТФРВТөМ¬іцПЦөДБ¬ЛшЕ©ЧКҫӯУӘЖуТөФЪҫӯАъБЛТ»¶ЁКұЖЪөДККУҰЦ®әуЈ¬ДҝЗ°ХэФЪҝӘКјРВТ»ВЦөДА©ХЕЈ¬ФЪЕ©ТөҫӯјГұИҪП·ўҙпөД¶«ІҝКЎ·ЭИзЙҪ¶«ЎўҪӯЛХЎўёЈҪЁөИөШЈ¬Б¬ЛшЕ©ЧКі¬КРХэСёЛЩ·ўХ№Ј¬ІўПтИ«№ъНЖҪшЎЈ ЎЎЎЎ2ЎўЕ©ҙеЙъ»оЧКБПБгКЫКРіЎ ЎЎЎЎөұЗ°ФЪЕ©ҙеҙуБҝөДКЗұйІјёчЧФИ»ҙеәНҙеГсРЎЧйөДРЎРНөДФУ»хөкЎўҙъПъөгЈ¬ЧЬМеЙПІјҫЦОЮРтЈ¬Н¬ЦКРФәЬЗҝЎЈ ЎЎЎЎ¶шОТ№ъЕ©ҙеЙъ»оЧКБПБгКЫКРіЎФтөЈёәЧЕОӘ№гҙуЕ©ҙеҫУГсМṩЙъ»оұШРиЖ·өДЦШИОЈ¬ИзИХУГ°Щ»хЎўСМЎўҫЖЎўМЗЎўІиөИЈ¬¶шЖдЛыДНУГПы·СЖ·ИзјТөзЎўјТҫЯЎў·юЧ°өИФтУЙіЗКРБгКЫЙМТөЖуТөМṩЎЈУЙУЪЕ©ҙеБгКЫЙМТөөД·ўХ№ВэУЪіЗКРБгКЫЙМТөЈ¬Тт¶шРВРЛТөМ¬өДТэИләН·ўХ№ВдәуУЪіЗКРЈ¬ІўЗТёчЦЦҙ«НіТөМ¬өДұЯҪзПа¶ФДЈәэЎЈөұЗ°ФЪЕ©ҙеҙуБҝөДКЗұйІјёчЧФИ»ҙеәНҙеГсРЎЧйөДРЎРНөДФУ»хөкЎўҙъПъөгЈ¬ЧЬМеЙПІјҫЦОЮРтЈ¬Н¬ЦКРФәЬЗҝЎЈФЪҫӯјГПа¶Ф·ўҙпөДіЗПзҪбәПІҝТСҫӯіцПЦБЛТ»¶ЁКэБҝөДТФБ¬Лші¬КРЎўұгАыөкөИРВРЛТөМ¬ҫӯУӘөДБгКЫЙМЎЈ ЎЎЎЎ2005ДкОТ№ъПШј°ПШТФПВПы·СЖ·БгКЫ¶оОӘТЪФӘЈ¬ұИЙПДкФціӨ10.7%ЎЈХвёцПъКЫ¶оЧЬБҝКЗУЙЕ©ҙеөДЦЪ¶аБгКЫЙМНкіЙөДЈ¬¶шФЪХвР©БгКЫЙМЦРХжХэіЙ№жДЈЗТҫӯУӘР§ВКёЯЎўҫәХщБҰЗҝөДБгКЫЙМТөЖуТөІўІ»¶аЎЈҙУөҘёцёцМеАҙҝҙЈ¬ХвЦЦ№жДЈПФИ»М«РЎЈ¬ҫӯУӘР§ВКөНПВЈ¬І»ҪцІ»ҫӯјГЈ¬¶шЗТТІІ»ЧгТФЦ§іЕИХЗчјӨБТөДБгКЫЙМТөҫәХщЎЈ ЎЎЎЎЕ©ҙеҫУГсЛжТвөДПы·СП°РФ ЎЎЎЎФЪЕ©ГсөДПы·СТвК¶ЦРЈ¬Ў°ИХУГЖ·ЎұәНЎ°ТыБПЎұКфУЪНЁіЈТвТеЙПөДЎ°РЎјюЙМЖ·ЎұЈ¬ёцМеРЎөк»щұҫЙПДЬ№»ВъЧгРиЗуЈ¬Г»УРұШТӘЙбҪьЗуФ¶ЎўЖъРЎЗуҙуЎЈ ЎЎЎЎОТ№ъЕ©ҙеҫУГсөг·ЦЙўЈ¬ИЛҝЪГЬ¶ИҪПРЎЈ¬ИЛҫщ№әВтБҰПа¶ФҪПөНЎЈ2004ДкИ«ДкИ«№ъЕ©ҙеҫУГсИЛҫщПЦҪрКХИл3234.2ФӘЈ¬ҝЫіэОпјЫЙПХЗТтЛШЈ¬КөјКФціӨ10.4%Ј¬КЗ1997ДкТФАҙФціӨЧоҝмөДТ»ДкЈ¬ө«2005ДкИ«ДкИ«№ъЕ©ҙеҫУГсИЛҫщПЦҪрКХИлЦ»ФціӨБЛ0.68%Ј»Н¬ЖЪіЗХтҫУГсИЛҫщҝЙЦ§ЕдКХИлФјОӘЕ©ҙеҫУГсөД3ұ¶ЎЈН¬КұПа¶ФУЪПШј°ПШТФПВЙз»бПы·СЖ·БгКЫЧЬ¶о32.64%өДұИАэЈ¬ОТ№ъПзҙеИЛҝЪұИАэҙпөҪ57%Ј¬ХвҪшТ»ІҪЦӨГчОТ№ъЕ©ҙеҫУГсөДИЛҫщ№әВтБҰПа¶ФҪПөНЎЈ ЎЎЎЎНј3ЈәЕ©ҙеҫУГсПЦҪрКХИлЧЬ¶оЎўН¬ұИФціӨВКНј

ЎЎЎЎКэҫЭАҙФҙЈәWindЧЙС¶ ЎЎЎЎУліЗКРПы·СХЯПаұИЈ¬Е©ҙеҫУГсөДПы·С№ЫДоІ»М«АнРФЈ¬Гж¶ФІ»Н¬РФЦКәНІ»Н¬АаұрөДЙМЖ·Ј¬Е©ҙеПы·СХЯ¶ФУЪёчАаПъКЫіЎЛщөД№в№ЛЗйҝцУРЧЕГчПФІоТмЎЈёщҫЭУР№Ш»ъ№№өДөчІйЕ©ҙеҫУГсФЪ№әВтЎ°К№УГЖөВКҪПёЯЎұөДИХУГЖ·әНЎ°јЫёсПа¶ФҪПөНЎұөДТыБПІъЖ·өДКұәтЈ¬»бұнПЦөГҪПОӘЛжТвЈ¬Тт¶шТІ»бёь¶аөШСЎФсЎ°ұгГсөкЎұЎўЎ°ЛҪИЛМҜО»ЎұХвЩСРНөДПъКЫЦХ¶ЛЈ¬ФЪЕ©ГсөДПы·СТвК¶ЦРЈ¬Ў°ИХУГЖ·ЎұәНЎ°ТыБПЎұКфУЪНЁіЈТвТеЙПөДЎ°РЎјюЙМЖ·ЎұЈ¬ёцМеРЎөкМṩөДЙМЖ·ТСҫӯ»щұҫЙПДЬ№»ВъЧгЛыГЗөДРиЗуЈ¬ФЪЦХ¶ЛСЎФсЙПТІГ»УРұШТӘЙбҪьЗуФ¶ЎўЖъРЎЗуҙуЎЈХвЩС№жДЈөДПъКЫіЎЛщДҝЗ°ҙу¶аТФёцМеҫӯУӘөДРОКҪіцПЦФЪЕ©ҙеөШЗшЈ¬ЗТҫЯУРНшөг·ЦІј·ЦЙўЎўЙиЦГ№г·әөДМШөгЈ¬ОӘ№гҙуЕ©ГсөДИХіЈ№әОпҙшАҙБЛәЬҙуөДұгАыЎЈУлИХУГПы·СЖ·әНТыБППаұИЈ¬Е©ГсФЪ№әВтЕ©Т©әН»Ҝ·КөД№эіМЦР№в№ЛЕ©ЧКХҫЎў№©ПъЙзөДЖөВКПа¶ФҪПёЯЈ¬¶шҫӯУӘЕ©ЧКөДЎ°ёцМеЙМөкЎұТІ»сөГБЛҪПёЯөДМбј°ВКЈ¬ЗТІоҫаІ»ҙуЈ¬ХвУлҪьДкАҙёцМеЙМөкөД·ўХ№ЗйҝцТІКЗ»щұҫОЗәПөДЈ¬УЙУЪҫӯУӘЕ©ЧКІъЖ·өДёцМеЙМөкФЪЕ©ЧКІъЖ·Ҫш»хМеПөЦрІҪНкЙЖөДЗ°МбПВІ»¶П·бё»ЧЕЦХ¶ЛМṩІъЖ·өДЦЦАаЈ¬ІўЗТЧўЦШФЪПъКЫ№эіМЦР¶ФІъЖ·өДҪйЙЬәНҪІҪвЈ¬ФЪТ»¶ЁіМ¶ИЙПУ®өГБЛЕ©ГсөДРЕИОЈ¬РОіЙБЛПа¶Ф№М¶ЁЗТУРІ»¶ПФціӨЦ®КЖөДПы·СИәЈ¬ОҙАҙёцМеЙМөк»бУРҪПЗҝөД·ўХ№КЖН·әНҝХјдЎЈіэҙЛЦ®НвЈ¬УЙУЪДНУГПы·СЖ·өДМШКв№ҰДЬЎўУГНҫәНПа¶ФёЯ°әөДјЫёсЈ¬К№өГЖХНЁЕ©ГсјТНҘФЪПы·С№эіМЦР¶ФЦХ¶ЛМṩІъЖ·өДРЕУюәНұЈХПҝјВЗөД»бұИҪП¶аЈ¬ФЪСЎФс№әВтіЎЛщ·ҪГжТІ»бёь¶аөШ№в№ЛЧЁТө»ҜіМ¶ИёЯЎўРЕУю¶ИҪПёЯөД°Щ»х№«Лҫ»тЧЁТөөкЖМЎЈ ЎЎЎЎБгКЫПВПзҝЙ»сЎ°№гЦЦәсКХЎұ»ШұЁ ЎЎЎЎПа¶ФУЪіЗКРБгКЫКРіЎөДјӨБТҫәХщәНПы·САнРФЈ¬Е©ҙеБгКЫКРіЎОЮПЮ№гА«өДКРіЎҝХјдәНј«ҫЯЗұБҰөДПы·СЗчПтЈ¬ҝЙТФК№№ъДЪБгКЫЖуТө»сөГЎ°№гЦЦәсКХЎұөД»ШұЁЎЈ ЎЎЎЎТт¶шТ»·ҪГжПа¶ФУЪіЗКРБгКЫЙМТө·ўХ№ЛщҫЯУРөДИЛҫщ№әВтБҰҪПЗҝЎўҫУГсПа¶ФјҜЦРәНБч¶ҜИЛҝЪҪП¶аөИЦо¶аУРАыМхјюЈ¬Е©ҙе·ўХ№БгКЫЙМТөИ·КөПИМмІ»ЧгЎЈө«БнТ»·ҪГжПа¶ФУЪіЗКРБгКЫКРіЎөДјӨБТҫәХщәНПы·СХЯөДИХЗчАнРФЈ¬Е©ҙеБгКЫКРіЎОЮПЮ№гА«өДКРіЎҝХјдәНј«ҫЯЗұБҰөДПы·СЗчПтЈ¬ИҙҝЙТФК№№ъДЪБгКЫЖуТө»сөГЎ°№гЦЦәсКХЎұөД»ШұЁЎЈ№ъДЪБгКЫЖуТөНҰҪшЕ©ҙеКРіЎУЕКЖәЬ¶аЈә ЎЎЎЎЖдТ»Ј¬Ншөг№гЎЈұИИзҪӯЛХЛХ№ыі¬КРЎўОдәәЦР°Щҫӯ№э¶аДкөДФЛЧчНшөгТСҫӯҪшИлПШј¶КРіЎЈ¬ГЕөкјМРшҝӘЙиөҪПзҙеКЗЛ®өҪЗюіЙЦ®КВЎЈ¶шЗТұйІјПзҙеөДБгКЫНшөгҝЙТФК№ХвР©ЖуТөёьБЛҪвПзҙеҫУГсөДПы·СЙъ»оП°№ЯәНГсЛЧОД»Ҝ·зЗйЈ¬ІўҫЭҙЛРОіЙЧФјәөДЖ·ЕЖМШЙ«Ј»¶шЗТЙМОсІҝіцМЁөДНтҙеЗ§Пз№ӨіМј°ЖдЕдМЧҙлК©ТІК№өГБгКЫЙМДҝЗ°ҪшИлЕ©ҙеКРіЎҝЙТФ»сөГКХТжЧоҙу»ҜЎЈХвР©МхјюОӘ№ъДЪБгКЫЖуТөНҰҪшПзҙеөм¶ЁБЛЧоУЕ»ҜөДУІЎўИнјюМхјюЎЈ ЎЎЎЎЖд¶юЈ¬іЙұҫөНЎЈҪЁБўБгКЫЙМөкЈ¬ПаөұҙуөДН¶ЧККЗ»ЁФЪНБөШ»тХЯЧвҪрЙПөДЈ¬¶шПзҙеөШјЫұИіЗКРөНБ®өД¶аЎЈіЗКРАН¶ҜБҰіЙұҫ№эёЯ№НУ¶Т»ГыФұ№ӨРиТӘЗ§ФӘЧуУТЈ¬¶шПзҙеУР500ФӘЧуУТҫНҝЙЈ¬ҝЙТФҙуҙуҪЪФјИЛБҰЧКФҙН¶ЧКЎЈ ЎЎЎЎұн1ЈәКРј¶іЗКРәНПШј¶іЗКРРВЙиГЕөкіЙұҫ¶ФұИ өҘО»ЈәНтФӘ

ЎЎЎЎКэҫЭАҙФҙЈә№г·ўЦӨИҜ·ўХ№СРҫҝЦРРД ЎЎЎЎЖдИэЈ¬ҫәХщИхЎЈ¶ФУЪ№ъДЪҙуРНБгКЫЖуТөАҙЛөЈ¬ПзҙеБгКЫКРіЎөДҫәХщ¶ФКЦ¶аКЗөұөШЦРРЎБгКЫЖуТөј°БгЙўҫӯУӘ»§Ј¬ҝЙУГКХ№әЎўјжІўЎўјУГЛөД·ҪКҪЧіҙуЧФјәөДКөБҰЎЈ ЎЎЎЎҫЎ№ЬДҝЗ°Е©ҙеБгКЫКРіЎөД·Э¶оІ»ҙуЈ¬ө«ПЦҪЧ¶ООТ№ъЕ©ҙеПы·СҪшИлБЛөЪ¶юҙОІъТөҪб№№Йэј¶өДҪЧ¶ОЈ¬Хюё®Хэ¶ФЕ©ҙеҪЁЙиІЙИЎөДёчПоҙлК©Ј¬Из№ыҝЙТФВдКөЈ¬ФтЗАПИҪшИлХвР©КРіЎөДБгКЫЙМҝЙТФФЪХвҙОПы·СЙэј¶ЦР»сөГұҰ№уөДҝН»§ЧКФҙәНКХТжЎЈ ЎЎЎЎЗшУтРФБгКЫБъН·№«ЛҫЈәНҰҪшЕ©ҙеКРіЎПИЗІҫь ЎЎЎЎёщҫЭЕ©ҙеКРіЎөДМШөгЈ¬ОТГЗИПОӘІҝ·ЦЗшУтРФБгКЫБъН·№«ЛҫҪ«ФЪХвҙОНтҙеЗ§Пз№ӨіМЦРКЬТжЈ¬ЦчТӘ°ьАЁОдәәЦР°ЩЎўТшЧщ№Й·ЭәНЦШЗм°Щ»хЎЈёщҫЭХвР©№«ЛҫөДТөОсМШөгТФј°ҪьЖЪУлТФЙПІҝ·Ц№«ЛҫөД№ЬАнІг№өНЁЗйҝцЈ¬ОТГЗИПОӘОдәәЦР°ЩәНТшЧщ№Й·ЭҝЙДЬКЬТжЧоҙуЎЈ ЎЎЎЎОдәәЦР°ЩЈә06ДкјЖ»®ФЪЦРРДПзХтНШХ№20-30јТГЕөк ЎЎЎЎ№«ЛҫГчИ·ОҙАҙІЦҙўі¬КРәНұгГсі¬КРҪ«СУЙмөҪПШј¶іЗКРЎЈТФОдәәКРҪјөДПШіЗәНЦРРДПзХтОӘЦШөгЈ¬НЁ№эМШРнјУГЛЗАХјЕ©ҙеБгКЫКРіЎЎЈ ЎЎЎЎОдәәЦР°ЩКЗ¶ЁО»УЪТФәюұұКРіЎОӘЦчЈ¬ҙуБҰ·ўХ№ІЦҙўі¬КРәНұгГсі¬КРөДЗшУтРФБгКЫБъН·№«ЛҫЎЈОдәәЦР°ЩЧФ1998Дк6ФВҝӘіцөЪТ»јТҙуРНі¬КРТФАҙЈ¬јбіЦТФОдәәОӘЦРРДҪшРР·ўХ№Ј¬ЦБ2002ДкөЧЦ®З°Ј¬іэЛжЦЭҙуРНі¬КРНвЈ¬ЖдУа16јТөкГжИ«ІҝО»УЪОдәәКРЗшЎўКРҪјЈ¬ө«ҙУ2003ДкҝӘКјЈ¬№«ЛҫҝӘКјҪшИлОдәәТФНвөДЦЬұЯөШЗшЈ¬ПИәуФЪЗұҪӯЎўТЛІэЎўРўёРЎўПМДюөИ¶юИэПЯіЗКРҪшРРІјөгЈ¬ДҝЗ°ТСҫӯФЪәюұұКЎҪЁБўБЛ33јТҙуРНі¬КРЈ¬ФЪКЎДЪЦрІҪРОіЙБЛ№«ЛҫөДТ»ёцУӘТөНшВзЎЈ№«ЛҫФЪ05ДкҪшТ»ІҪГчИ·ОҙАҙІЦҙўі¬КРәНұгГсі¬КРҪ«СУЙмөҪПШј¶іЗКРЎЈ№«ЛҫФЪЙПКцЗшУтҪшРР·ўХ№Ј¬ЖдҫәХщ¶ФКЦКЗөұөШВдәуөДБгКЫТөМ¬(ёцМеРЎі¬КРЎўФУ»хөкЎўёұКіөкөИ)Ј¬ОдәәЦР°ЩФЪіЙұҫЎў·юОсөИ·ҪГжҫЯУРГчПФөДУЕКЖЈ¬ХвҝЙТФҙуҙуҪөөНРВҝӘөкГжөДіЙКмЦЬЖЪЈ¬ІўҝмЛЩМбёЯөкГжУӘАыДЬБҰЎЈ ЎЎЎЎН¬КұХл¶ФЕ©ҙеБгКЫКРіЎөДМШөгЈ¬№«ЛҫөДұгГсі¬КРФЪ05ДкДкЦРҝӘКјНЖРРМШРнјУГЛјЖ»®ЎЈұҫҙОМШРнјУГЛЦчТӘЛш¶ЁОдәәіЗКРИҰЈ¬ТФОдәәОӘЦРРДЈ¬ТФ100№«АпОӘ°лҫ¶өДіЗКРИәВдЈ¬Ль°ьАЁБЛОдәәј°»ЖКҜЎў¶хЦЭЎўРўёРЎў»ЖёФЎўПМДюЎўПЙМТЎўЗұҪӯЎўМмГЕ8ёцЦЬұЯіЗКРЈ¬ТФОдәәКРҪјөДПШіЗәНЦРРДПзХтОӘЦШөгЈ¬НЁ№эМШРнјУГЛЗАХјЕ©ҙеБгКЫКРіЎЎЈ№«Лҫ06ДкјЖ»®ФЪОдәәөДЦРРДПзХтНШХ№20-30јТГЕөкЈ¬№«ЛҫіэБЛҝЙҙУЦР»сИЎјУГЛәН№ЬАн·СУГЦ®НвЈ¬ЕдәПНтҙеЗ§Пз№ӨіМ№«ЛҫГҝҝӘЙиТ»ёцПзј¶өкҝЙТФ»сөГ2800ФӘІЖХюІ№МщЈ¬ГҝҝӘЙиТ»ёцҙеј¶өкҝЙТФ»сөГ3800ФӘІЖХюІ№МщЎЈОТГЗИПОӘ¶МЖЪДЪ¶Ф№«ЛҫТөјЁөДУ°ПмІ»ҙуЈ¬ө«№«ЛҫФЪХвҝйКРіЎөДЦӘГы¶ИәНГАУю¶И»бЦрІҪјУҙуЈ¬ЛжЧЕ№«ЛҫөДЖ·ЕЖЦрҪҘұ»ЛщҪшИлКРіЎөДПы·СХЯИПҝЙЈ¬№«ЛҫДЬ№»ЧоҙуіМ¶ИөДФЪЕ©ҙеКРіЎЦР»сөГКХТжЎЈ ЎЎЎЎЧЫәПАҙҝҙЈ¬№«ЛҫФЪәюұұКЎөДБ¬Лші¬КРТөОсЦРөДҫәХщУЕКЖН»іцЈ¬ЛіУҰРВЕ©ҙеҪЁЙиИ·¶ЁөДХҪВФ¶ЁО»Ј¬ТФј°әПАнөДҝӘөкЛЩ¶ИәНјЖ»®Ҫ«ҪшТ»ІҪЧіҙу№«ЛҫөДҫӯУӘ№жДЈЈ¬ОӘОҙАҙТөјЁФціӨөм¶Ё»щҙЎЎЈЗТ№«ЛҫіРЕөОҙАҙ2 ДкҝЙТФұЈіЦ30%ТФЙПөДҫ»АыИуФціӨВКЈ¬Фт06-07өДГҝ№ЙКХТж·ЦұрОӘ0.33әН0.43ФӘЈ¬¶ФУҰөДPE·ЦұрОӘ16.7әН12.81Ј¬ДҝЗ°H№ЙКРіЎөДБгКЫ№«ЛҫөД№АЦөЖХұйТСҫӯҙпөҪ25-30ұ¶Ј¬¶ш№ъДЪИ«№ъРФөДБ¬ЛшЧЫәПі¬КРБъН·»ӘБӘЧЫі¬өДPEТІТСҫӯҙпөҪ22ұ¶Ј¬ОТГЗұЈКШөДёш№«Лҫ18-20ұ¶өДPE,Фт№«ЛҫҫаНЈЕЖЗ°өД№ЙјЫТІУР20%ТФЙПөДҝХјдЈ¬Н¶ЧКјЫЦөН»іцЎЈ ЎЎЎЎТшЧщ№Й·ЭЈәЎ°°Щ»хЈ«ҙуВфіЎЎұХјҫЭөШј¶КРәНё»ФЈПШј¶КР ЎЎЎЎ№«ЛҫТФұгГсі¬КРөДТөМ¬ҪшИлПШТФПВЕ©ҙеКРіЎЎЈДҝЗ°јҜНЕ№ІУөУР9јТ°Щ»х+і¬КРГЕөкЈ¬·ЦІјУЪЙҪ¶«ёчёцПШј¶іЗКРЎЈ ЎЎЎЎТшЧщ№Й·ЭөДДё№«ЛҫФЪЙҪ¶«КЎТСРОіЙЗшУтРФБъН·өДіыРОЈ¬ДҝЗ°Ц»УРИэёцөШј¶КРЙРОҙҪшИліпұёЎЈДё№«ЛҫХҪВФКЗФЪҝШЦЖіЙұҫәН·зПХөДЗйҝцПВЈ¬УГЎ°°Щ»хЈ«ҙуВфіЎЎұөД»мәПТөМ¬ХјҫЭЙҪ¶«КЎөДөШј¶КРЈ¬ЙхЦБІҝ·Цё»ФЈөДПШј¶КРЎЈЎ°°Щ»хЈ«ҙуВфіЎЎұөД»мәПТөМ¬°Щ»хКЗФЪУлҙуРНЧЫәПі¬КРҫәХщөД№эіМЦРІъЙъөДІоТм»ҜҫәХщХҪВФЈ¬ұИҪП·ыәПЙҪ¶«КРіЎөДПы·СП°№ЯЈ¬ҪПТ»°гЧЫәПі¬КРТөМ¬ёьҫЯУРҫәХщБҰЎЈДҝЗ°јҜНЕ№«ЛҫХэФЪәНМЁНеНіТ»і¬ЙМ(SEVEN-ELEVEN)ҪшРРі¬ЙМПоДҝәПЧчЈ¬№«ЛҫҪ«ҝЙТФФЪәПЧчЦРС§П°өҪНвЧКУЕРгұгГсі¬КРөД№ЬАнҫӯСйЈ¬К№өГ№«ЛҫДЬ№»ТФұгГсі¬КРөДТөМ¬ҪшИлПШТФПВЕ©ҙеКРіЎЎЈДҝЗ°јҜНЕ№ІУөУР9јТ°Щ»х+і¬КРГЕөкЈ¬·ЦІјУЪЙҪ¶«ёчёцПШј¶іЗКРЎЈ ЎЎЎЎұн2ЈәјҜНЕУөУРөДЙМТөНшөг(НтФӘ/ЖҪ·ҪГЧ)

ЎЎЎЎКэҫЭАҙФҙЈә№«ЛҫөчСРЎў№г·ўЦӨИҜ·ўХ№СРҫҝЦРРД ЎЎЎЎН¬КұЙПКР№«Лҫ05ДкјМРшФЪПШј¶іЗКРРВҝӘБЛ2јТГЕөкЈ¬ҫщіцПЦБЛҪПҙу¶о¶ИөДҝчЛрЎЈЗаЦЭҝчЛрөДЦчТӘФӯТтКЗҝӘТөКұјдІ»іӨЈ¬ЦчУӘТөОсКХИлҪПөНЈ¬ХвУлөұөШПы·СЛ®ЖҪәНПы·СХЯ¶ФёГГЕөкИПН¬¶ИИФҪПөНУР№ШЈ¬Н¬КұЗаЦЭөДГ«АыВКҪПЖҪҫщЦөөНБЛҙуФј1.87ёц°Щ·ЦөгЎЈБЩТКФЪФЛЧчТ»ДкЦ®әуіцПЦБЛҪПҙу¶о¶ИөДҝчЛрөДЦчТӘФӯТтЈ¬ОТГЗИПОӘЦчТӘКЗБЩТКЧвҪріЙұҫҪПёЯЈ¬өјЦВБЛУҜАыІ»јСЎЈОТГЗУГЦчУӘТөОсАыИујхҝчЛр¶оҝЙТФ№АјЖіцБЩТКөДИэПо·СУГФЪ3770НтЧуУТЈ¬ЖдЦРЧвҪрХјұИ32%ЎЈ¶шЗаЦЭЦ»Хј15%ЎЈУЙУЪЙМОсІҝЧоҪьЕдәПРВЕ©ҙеҪЁЙиЈ¬НЖіцБЛБгКЫПВПзөДјЖ»®Ј¬ФӨјЖ№«ЛҫҝЙТФ»сөГТ»¶Ё¶о¶ИөДІЖХюІ№МщәНМщПўҙыҝоЈ¬ө«Кэ¶оДҝЗ°ОЮ·ЁФӨјЖЎЈҝјВЗөҪІ№МщәНІЖОс·СУГҪЪФјТтЛШЈ¬ОТГЗФӨјЖБЩТКГЕөкФЪ06ДкЕӨҝчИФУРТ»¶ЁөДДС¶ИЈ¬¶шЗаЦЭИз№ыҫӯУӘөГөұФтҝЙТФіЦЖҪЎЈ ЎЎЎЎұн2ЈәБЩТКЎўЗаЦЭГЕөкҫӯУӘКэҫЭТ»ААұн өҘО»ЈәНтФӘ

ЎЎЎЎКэҫЭАҙФҙЈә№«ЛҫДкұЁЎў№г·ўЦӨИҜ·ўХ№СРҫҝЦРРДјЖЛг ЎЎЎЎ№«Лҫ2ФВ27ИХКХЕМјЫ7.07ФӘЈ¬Фт05PEОӘ18.6ұ¶Ј¬»щұҫәПАнЎЈИз№ы°ҙХХ1.5өД№ЙёДТтЛШЈ¬іэИЁәу№ЙјЫОӘ6.14ФӘЈ¬PEОӘ16.2ұ¶ЎЈФӨјЖ2006ДкЎў2007ДкГҝ№ЙКХТж·ЦұрОӘ0.48ФӘәН0.55Ј¬Фт06PEЎў07PE·ЦұрОӘ12.79әН11.16Ј¬УЙУЪјҜНЕЧКІъЧўИлКұјдәНјЫёсІ»ГчИ·Ј¬ОТГЗДҝЗ°°ҙХХ15ұ¶өДPEҪшРР¶ЁјЫЈ¬ФтіэИЁәуДҝұкјЫО»ФЪ7.20ФӘЎЈ ЎЎЎЎЦШЗм°Щ»х:№«ЛҫНшөгПтҪјЗшПША©ХЕ ЎЎЎЎЦШЗм°Щ»х(600729)З°ЙнОӘЎ°ЦШЗм°Щ»хҙуВҘЎұЈ¬іЙБўУЪ1950ДкЈ¬КЗОчДПөШЗшЧоФзөДТ»јТ№ъУРҙуРНЙМТөЖуТөЎЈ№«ЛҫЦчУӘ°Щ»хЎўі¬КРәНјТөзВфіЎЈ¬ЖдЦР°Щ»хТөОсКЗ№«ЛҫәЛРДТөОсЎЈОӘЧцҙуЧцЗҝЦШЗмЙМТөБчНЁЖуТөЈ¬ЦШЗмКРХюё®ЦчөјЦШЗмЙМЙзУлЦШЗм°Щ»хҪшРРБЛЦШЧйЈ¬ДҝЗ°ЦШЧйТСҫӯНкіЙЈ¬ЦШЗмЙМЙзјҜНЕіЙОӘ№«ЛҫөЪТ»ҙу№Й¶«Ј¬іЦУР35.96%өД№Й·ЭЈ¬ЖдЛы·ЁИЛ№Й¶«іЦ№Й39.04%Ј¬БчНЁ№Й¶«іЦ№Й25%ЎЈ ЎЎЎЎ2005Д깫ЛҫНшөгА©ХЕІҪ·ҘГчПФјУҝмЎЈ05ДкЗ°Иэјҫ¶ИЈ¬№«ЛҫНшөгА©ХЕөҪЦШЗмКРҪјЗшПШәН№уЦЭЧсТеКРЈ¬УЙУЪ№«ЛҫДҝЗ°ЦчТӘКЗҪшИлЦШЗмөДҪјПШ,ЗТҫӯУӘТөМ¬ЦРГ»УРұгГсі¬КРЈ¬Тт¶шОТГЗФӨјЖ№«ЛҫФЪХвҙОРВЕ©ҙеҪЁЙиЦчМвЦРЦчТӘФЪУЪ,ФЪЦШЗмҪППИҪшРРі¬КРәНјТөзВфіЎА©ХЕКұҝЙТФХщИЎ»сөГМщПўҙыҝоЈ¬ХвСщТ»·ҪГ湫ЛҫөДІЖОс·СУГУРЛщҪЪФјЈ¬Н¬КұОӘ№«ЛҫҪшТ»ІҪөДА©ХЕМṩЧКҪрұЈЦӨЎЈ ЎЎЎЎұн3Јә05ДкЦШЗм°Щ»хЙМТөНшөгА©ХЕЗйҝц(өҘО»ЈәФӘ/НтЖҪГЧ)

ЎЎЎЎКэҫЭАҙФҙЈә№«Лҫ№«ёж ЎЎЎЎОТГЗФӨјЖ06ДкФЪ№«Лҫі¬КРЎўБ¬ЛшјТөз№жДЈөДҝмЛЩА©ХЕәНРВФц°Щ»хГЕөкВҪРшҪшИліЙКмЖЪөИТтЛШНЖ¶ҜПВЈ¬ХыМеКХИлФЪОҙАҙ2ДкұЈіЦДкҫщ10%ЧуУТФцЛЩЎЈ ЎЎЎЎ№«ЛҫФЪҪьЖЪ№«ІјБЛ№ЙёДФӨ°ёОӘ10ЛН2.3№ЙЈ¬ұИҪП·ыәП№«ЛҫКөјКЗйҝцЎЈФӨјЖУРҪшТ»ІҪөчёЯ·Ҫ°ёөДҝЙДЬЎЈ3ФВ3ИХ№«ЛҫКХЕМјЫОӘ6.88ФӘЈ¬°ҙДҝЗ°№ЙёД·Ҫ°ёЈ¬PEОӘ15.54ұ¶Ј¬ФӨјЖ05-06ДкГҝ№ЙКХТжОӘ0.38әН0.46ФӘЈ¬°ҙДҝЗ°№ЙёД·Ҫ°ёЈ¬¶ҜМ¬PE·ЦұрОӘ14.71әН12.61Ј¬УЙУЪјҜНЕЧКІъЧўИлКұјдәНјЫёсІ»ГчИ·Ј¬ОТГЗДҝЗ°°ҙХХ15ұ¶өДPEҪшРР¶ЁјЫЈ¬ФтіэИЁәуДҝұкјЫО»ФЪ5.70ФӘЎЈ ЎЎЎЎG¶јКРЈәФЪРВЕ©ҙеҪЁЙиЦРҪ«»сөГҪПЗ°ИэХЯёьҙуөДКХТж ЎЎЎЎЕ©№ӨЙМі¬КРөДІЯВФКЗО§ИЖЧЕЙПәЈІјҫЦЈ¬ПЦФЪҫшҙу¶аКэГЕөк¶јКөПЦБЛУҜАыЎЈДҝЗ°№ІУР48јТҙуВфіЎЎў800УајТұкЧјі¬КРЎў1000УајТұгАыөкЎў200јТХЫҝЫөкЧЬјЖ2201јТГЕөкЎЈ ЎЎЎЎG¶јКР(600837)ФӯГыЙПәЈКРЕ©ҝСЕ©№ӨЙМЧЫәПЙМЙзЈ¬2001ДкЦШЧйІўёьГыЈ¬2002Дк4ФВ»ЦёҙЙПКРЎЈ№«ЛҫЦчТӘУ®АыАҙФҙОӘІО№ЙЕ©№ӨЙМі¬КР№Й·ЭөД33.3%әНЕ©№ӨЙМ·ҝөШІъ№Й·ЭөД20%ЎЈЕ©№ӨЙМі¬КРөДТөМ¬КЗҙуВфіЎЎўұкЧјі¬КРЎўұгАыөкәНХЫҝЫөкЈ¬·ЦІјУЪЙПәЈКРЗшЎўКРҪјј°ХгҪӯЎўҪӯЛХЎўҪӯОчЎў°І»ХЎЈЕ©№ӨЙМі¬КРҙУ1997ДкҝӘКјФЪЙПәЈЦЬұЯөДТ»Р©¶юЎўИэј¶іЗКРЈ¬ЙхЦБТ»Р©ПШіЗҝӘөкЈ¬ІЯВФКЗО§ИЖЧЕЙПәЈІјҫЦЈ¬ҪҘҪшКҪөША©ХЕЈ¬ПЦФЪҫшҙу¶аКэГЕөк¶јКөПЦБЛУҜАыЎЈДҝЗ°№ІУР48јТҙуВфіЎЎў800УајТұкЧјі¬КРЎў1000УајТұгАыөкЎў200јТХЫҝЫөкЧЬјЖ2201јТГЕөкЎЈУЙУЪУөУРІъЖ·»щөШЈ¬ЛщҫӯУӘөДЕ©ёұІъЖ·90%ТФЙПАҙЧФУЪЧФЙнөДЙъІъ»щөШЈ¬Н¬Кұ№«Лҫ»№·ўХ№БЛБ¬ЛшХЫҝЫТөМ¬Ј¬Гж»эФЪ200ЖҪ·ҪГЧЧуУТЈ¬Т»°гСЎФсҝӘФЪҫУГсЗшЕФЈ¬өкГжЦчТӘОӘХЫҝЫЧФСЎЗшЈ¬МфСЎіцФЪҙуВфіЎПъКЫұИАэЧоёЯөД20%өДЙМЖ·ПъКЫЈ¬јЫёсТ»°гұИҙуВфіЎөН10%ЎЈГҝФВёьРВЙМЖ·КэБҝёЯҙп300-400ЦЦЈ¬ёьРВЛЩ¶ИҪПі¬КРЎўҙуВфіЎҝмЎЈХвЦЦТөМ¬ЧоИЭТЧФЪЙПәЈәНҪӯХгПзХтҫӯУӘЈ¬јшУЪ№«ЛҫҫӯУӘЗшУтФЪіӨИэҪЗё»ФЈөШЗшЈ¬іхІҪ№АјЖ№«ЛҫҝЙТФФЪХвҙОРВЕ©ҙеҪЁЙиЦР»сөГҪПЗ°ИэХЯёьҙуөДКХТжЎЈ Па№ШСРҫҝұЁёжЈә ұЁёжұіҫ°Јә РВЕ©ҙеҪЁЙиЈәБ¬Лші¬КРЧЯҪшНтҙеЗ§Пз ЎЎЎЎРВАЛІЖҫӯМбРСЈә>>ОДЦРМбј°Па№Шёц№ЙПкПёЧКБПЗлФЪҙЛІйСҜ РВАЛЙщГчЈәұҫ°жОДХВДЪИЭҙҝКфЧчХЯёцИЛ№ЫөгЈ¬Ҫц№©Н¶ЧКХЯІОҝјЈ¬ІўІ»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| РВАЛКЧТі > ІЖҫӯЧЭәб > КРіЎСРҫҝ > ХэОД |

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| РЎЕ®ЧУҝӘөк50МмЧ¬30Нт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| М«СфДЬҝХөчҪЪөз75%Нј |

| Ж·ЕЖХЫҝЫөкЈЎФВЧ¬30Нт |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |