大盘在H股带动下回春 向上至1300点 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月18日 14:52 证券导刊 | |||||||||

|

投资全局 -- 一、二月份投资策略 提要: 2006年1-2月份A股市场将保持振荡持续向上的趋势。我们认为H股创新高后会继续走高,A股在H股联动下上涨,A股超越前期上证指数高点是必然,并且有向上至1300点的趋势。

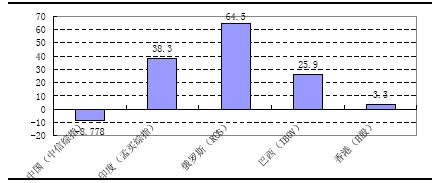

一、GDP重估导致H股价值重估 目前H股走强主要受到两个因素的影响,第一个核心因素是中国经济持续增长的温度。2005年中国经济增长的韧性超出了国际投资者的预期,而年底的GDP重估给予了国际投资者的想像空间:一是原来国内的消费没有想像的那么少,言外之意是中国的消费能力不差;二是原来国内的投资比例没有想像的那么高,言外之意是中国还可以增加投资的比例,特别是对新农村建设的投资。 同时在2005年四大新兴市场(中国、印度、俄罗斯、巴西)中,中国股票市场的表现最糟糕而经济增长最强劲。这也是国际投资者敢于在GDP重估后持续买入H股的重要原因。 四个股市的2005年收益比较

资料来源:Bloomberg中信证券投资分析平台 第二个核心影响因素是流动性,这包括国际市场的流动性,可以用美联储利率描述,第二个是国内市场的流动性,可以用人民币与美元利率来描述。这两个因素目前均有利于H股的上涨。 H股指数走势

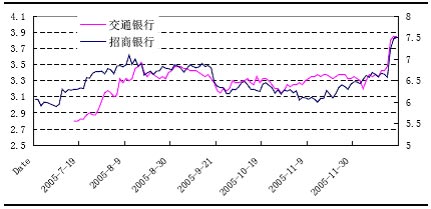

资料来源:Bloomberg 一般来说,人民币升值对股票市场和上市公司的影响有三个,国内的研究主要强调对股票损益表的影响,即分析如何影响收入和成本,而实际上人民币升值既可以提高企业的净资产值,又可以降低证券市场的风险溢价,这两点投资者却很少考虑。 二、H股走强带动A股上扬 在A股市场估值整体上与国际接轨、本地投资者逐步丧失话语权的情况下,关注并且研究国际市场,特别是H股走势,对于A股的走势有很高的参考意义。实际上,从股权分置改革后,二者的联动和相关关系非常显著。 从个股选择上,A股市场的主要机会受到香港市场的影响也很大,比如目前上涨的主流品种银行股和地产股,也是跟随香港的上涨。银行股和优质地产股业绩稳定,在人民币升值背景下显得更加值钱。 交通银行和招商银行走势图

资料来源:Bloomberg中信证券投资分析平台

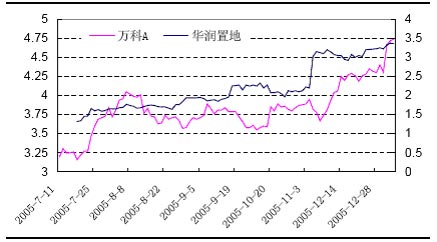

资料来源:Bloomberg中信证券投资分析平台 三、风水轮流转――大盘蓝筹股回家 H股以大盘蓝筹为主,因此,H股的走强对A股市场的大盘蓝筹股具有直接的带动作用。另外,A股市场的政策调整和创新活动对于大盘蓝筹股票均有有利的影响,存在创新溢价重估的优势。 1、政策及制度创新 我们认为,今年一二月份,证监会掌握司法权后将对于股票市场做进一步创新和变革。这有利于降低市场的风险溢价和增加市场的可投资性。基本上目前主流投资者已经形成一种预期观点,即只有创新,证券市场才有机会。而证监会今年上半年主要是加速制度创新来推动股改;继续“拉资金”来迎接“新老划断”;同时提高基础性制度化建设的进程。

制度创新不仅限于当前的股改工作,在其后的扩容、提高上市公司质量这一整套基础性制度化建设的过程中还将不断出现。所运用的范围也不局限于目前的交易制度,发行制度、中介制度都将会有所涉及。正是因为有样一种长远规划,证券市场的信心和希望才可以树立起来。 今年管理层的“工作计划” 市场整体上与国际接轨了,但是从结构上还没有。2005年下半年是一个估值结构混乱的时代,小盘股受资金推动影响,表现超越大盘股、投机股超越投资股,这带来套利机会。本次行情中小盘股和投机股涨幅将受到抑制,而大盘蓝筹股则存在结构性重估机会。在国际证券市场上,大盘股应该获得更高溢价,但是2005年从股权分置改革后,小盘股和垃圾股的表现超过大盘股。 2、大盘蓝筹股存在溢价重估: (1)大盘蓝筹股的稀缺性溢价 如果今年第二季度后有大量新股上市,那么会是什么样的股票上市?我认为主要是小盘股、成长股、科技股,因为这是国家政策鼓励的部分,也是投资者比较偏好的部分。以前从前的上市机制非常适合传统行业类个股的上市,因为对资产数量要求非常高。 因此很多传统行业类的大盘股均已经上市了,比如钢铁股中,你很难看到类似宝钢这样的大型企业IPO了;比如,机场行业,上海机场、广州机场、首都机场、深圳机场这些机场均已经上市了;比如电力企业,华能国际就是最大的,长江电力也是最大的。比如建筑机械制造,就是三一重工和中联重科就是龙头。比如水泥行业,海螺水泥就是最大的。也就是说传统行业大盘蓝筹类股票面对新老划新新股发行反而受到的冲击不大。只要他们的业绩利空基本释放,股票价格跌得足够低,他们就是安全的可以规避风险的股票。而目前市场上高估或者给予高溢价的股票则面临新鲜血液的冲击。 (2)大盘蓝筹股创新性溢价 能够通过制度创新提高自身价值的公司绝对可以获得创新性溢价,这种溢价不是交易制度或者技术方法的创新溢价,而是通过制度创新提高企业自身价值的溢价。比如可以提高企业的诚信度、提高企业的管理能力、提高企业的治理水平,提高企业在行业的集中度等等。 在解决了股权分置问题后,要想获得良好的公司治理结构,中国上市公司依然要面对并解决两个问题:公司管理层和股东利益不一致,以及大股东与小股东利益不一致的问题。因此中国上市公司还需要引入包括市值考核、股权激励、完善投资者权益保护等制度性建设来进一步完善上市公司治理,提高上市公司质量。其中,引入市值考核和股权激励,将各类股东以及股东与公司经营者之间的利益基础都统一到股权价值最大化目标上来,将促使上市公司大股东和经营者主动关心公司股价表现,主动关心中小股东利益,而这正是公司治理结构改善和二级市场股价稳定的重要前提。同时,引入市值考核和股权激励机制后,股权价值最大化目标将对上市公司大股东和经营管理层形成巨大的利益驱动,促使其努力提高公司经营效率、改善公司经营业绩,这对于上市公司基本面的改善和股价的平稳上升将起到积极作用。 今年可以受益于股改配套制度创新的企业肯定会受到机构投资者增加资产配置的机会,而一旦这样的企业增加,对市场的发展具有正面的作用。这种机会更多在于大盘蓝筹类股票。 (3)大盘蓝筹股的股权结构溢价 现在的投资者抱怨按照行业去寻找防御类股票已经很难了,有些防御型企业的估值并不具有防御型功能。对于存量各股,今年要经受考验的不仅是宏观经济的考验或者业绩的考验,而更多是股权分置带来非流通股上市的考验。 在这种情况下,谁会获得较高的溢价呢?小盘股、股权结构分散、业绩差缺乏前景、公司治理存在问题的公司会受到回避,而股权结构集中,大股东实力强,对公司发展存在信心的大盘蓝筹公司则具有溢价机会。 3、短期应回避小盘股票和投机类股票 (1)回避小盘类股票 小盘股,特别是中小板的股票具有不错的成长性,但是从估值和投资者预期来看,其主要的成长价值已经反映在股票价格上。至少在上半年,他们缺少业绩和基本面的动量,还面临众多新的小盘股的供给的风险。 目前股改完成后,整个中小板的平均市盈率为20.76倍,主板市场平均的市盈率约为16.92倍。高市盈率往往会导致新发行证券更大规模资金的融资,这样的结果是投资者遭受损失。而导致理性的唯一方式是大扩容,这也是当前中小板最为引人关注的话题。深交所高层前期表示,在重开IPO后,中小板将争取用三年左右的时间,让上市公司总数达到1000家。很明显,要在3年之内达到1000家上市公司的数量,每天就要有一只股票在中小板挂牌上市。据了解,截至2005年5月,深交所已经调查了3800家中小企业,其中800家企业基本具备上市条件,400家企业符合上市条件。进入G时代的中小板可能会降低企业发行上市门槛,同时为科技型企业开辟直接融资的绿色通道。新的大扩容时代的中小企业才为分析师挑选股票提供更好的土壤。但是目前小盘股存在系统性的不确定风险。 同时我们参考了国际投行关于亚洲优质小盘股的股票池,整体上,除了生物技术和电子技术股票外,普遍的市盈率在10-20倍之间,市净率一般处于2倍以下。因此这样看的话,小盘股仍然从总体上高估。 (2)回避投机类股票 我们一直认为中国股票市场的二元结构划分仍然没有完全形成,投机类股票的估值仍然偏高,跌破净资产的投机类股票仍然不多,而跌破净资产的优质股票却不少。 就本轮行情来看,我们坚持认为要有700-800只股票明年远远跌破净资产,或者被边缘化没有一点成交。尽管这些股票的市值不大,即使大幅度下跌也不会带来指数的大幅度下跌,但是他们确实没有价值。也许一些公司会有向ST吉纸这样的好运,但是从整体来看,多数垃圾股票的价值仍然高估,我们认为已经包含了一个并购重组的期权。我们仍然厌恶没有诚信、没有业务或者没有业绩的上市公司,这些公司只有远远跌破净资产到几毛钱的时候,我们也许才会重新考虑他们的“价值”。 从概率的角度来看,从几百只投资级别的股票中选择品种进行投资在全流通时代更安全。只有全流通时代才能教会股票投机者什么是风险,特别是选股的风险。只有全流通时代才会出现大量跌破净资产或者跌破面值的股票。 四、投资策略――大盘蓝筹股的春天 综合分析,我们认为在2006年前两个月,H股创新高后会继续走高,而A股会在H股联动下上涨,我们认为A股超越前期上证指数高点1226点是必然,并且有向上至1300点的趋势。我们对1-2月份A股市场的走势比较乐观,市场会保持振荡持续向上的趋势。这次的行情行业特征并不明显,符合多重主题的股票、现金流好、有分红能力、大盘蓝筹和行业龙头股会更好,包括许多投资者认为没有吸引力的行业或者被投资者遗忘的行业的“好股票”。因此我们建议投资者采取多主题投资的方式,增加投资策略的灵活性和资金运用效率。从公司来看,由银行、房地产带动的大盘蓝筹股票面临着较好的整体性投资机会。 我们认为在境内外市场估值接近的情况下,估值因素变得次要,业绩增长应是主导力量。因此,本论行情主要由于GDP重估导致了投资者对中国经济预期出现变化,通过H股市场的走强带动A股市场。从市场表现看,3G、服务(银行、地产)、资源类、回购概念等相对较强。 对于全年的市场而言,我们认为在宏观经济预期没有发生调整的情况下,对全年走势需谨慎看待,不宜过分乐观。GDP重估的影响还没有充分发挥出来,宏观经济预期仍存在发生较大程度调整的可能,这将对全年的投资策略产生重大影响,而制度创新等不是长期因素。 随着G股再融资,IPO新老划断和投资者对美国宏观经济与对中国3-4月份公司业绩的担心。我们初步判断3-4月份市场会在乐观中出现调整。即便如此,我们仍然认为2006年年初的行情完全是一个可以参与并且可以获得不错收益的行情,而调整之后市场会更加健康。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 市场研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |