A���������й���Ʊ�Ĺ�ֵ�Ƚ� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��10��27�� 16:40 ֤ȯ���� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

������֤ͨȯ ������ ������Ҫ�� �����~��A�������������й��������й�˾���ϴ�PB������ƽ����ROEˮƽԶ���ں������й�˾���ɴ˵�ǰ��PEˮƽҲҪ�߳�50%����ռA���г���2/3��ֵ�Ļ���300�뺣�����й�

�����~��ҵ�ϣ��������������������о��ʻ�����ӯ�������������Ը��ں������й�˾ˮƽ��ֵ�þ��裻����ԭ��������PB��PE����ROEˮƽ�����й��������й�˾��ˮƽ�ӽ���������ǵ���������൱�Ĺ�ֵ�������� �����~H��(������ͨ�ɼ�Ȩ)���Ŀǰ�ѽӽ�25%��A�ɽ�H���ۼ۵Ľ���1ֻ�������20%���ڵ�Ҳ����8ֻ����ʹ���ǵ��Լ�֧��Ҳû���ر�����ơ� �����~��Ȼ�����¶��ϵ�ӯ��Ԥ�������㣬��ͨ300��������Ȩ������۴ﵽ9%������������й�˾����ʷ��ֵ7.5%�������ǵ�ӯ��Ԥ����ܻ�ϵͳ�Ը߹��Լ�δ����ӯ��Ԥ���µ���Ҳ���������ˡ�������Ϊ�ӹ�ֵ�Ƕȿ����г��������ռ���10%���ڡ� ������ֵ�Ƚϣ��й�A��vs.�����й���Ʊ �������ǽ�A�ɡ�����300�������й���Ʊ�ͺ����й��ڵ���ָ���бȽϣ��������й��ڵ���ָ��Ϊ��ӳ�й��������й�˾���ֵĻ�������һ����ֵ��Ȩָ�������������֤ȯ����������������Ϊ�����ۺ�ָ����Ա��H������ɣ�Ŀǰ��95ֻ��Ʊ����MSCI�й�ָ��(75ֻ)�ĸ�������㡣 ����ĿǰA���г�����1348ֻ�������Ĺ�Ʊ������ֵ�ܶ�ԼΪ3.36����Ԫ(��������ͨ��)�����й��������й�˾Լ��200��ң���������ۡ��������е�H�ɡ����ɼ��й�����ɣ�����B���г���100������й�˾������ֵ�ܶ�ﵽ2.5���ڣ�ԶԶ����A����ͨ��ֵ�� �� 1.�й�A��vs.�����й���Ʊ(��ֵ���乹��)

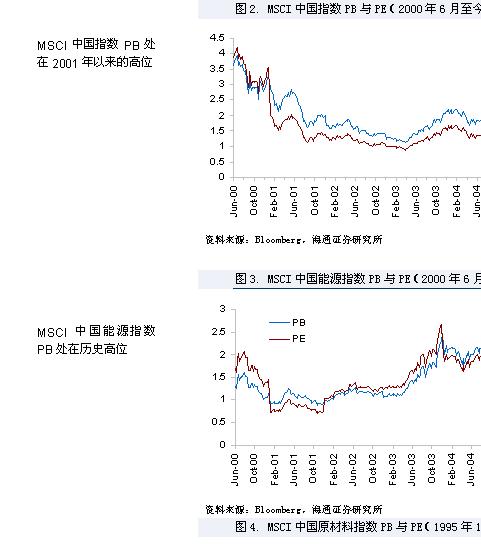

����������ҵ�ֲ�������A���г����ɸ�Ϊ���⡣�ں������е��й���Ʊ�У��������ʯ����ϼ���ֵռ��ԼΪ2/3�� �� 2.�й�A��vs.�����й���Ʊ(PB��PE)

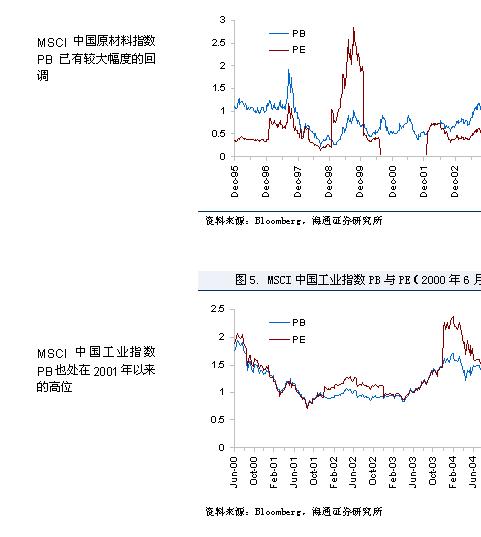

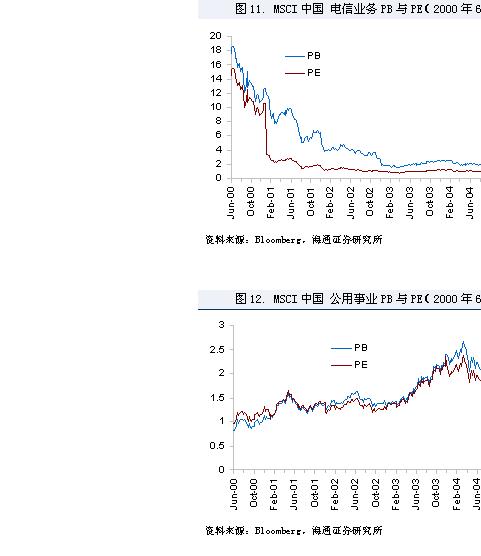

����������Դ��Bloomberg����Դ���ݣ���֤ͨȯ�о��� ��������ӯ����������ȻA���г�������ӯ�ʻ����й��ں������й�˾�нϴ����ۣ�������300��15-16����ӯ�ʻ����뺣�˾�ɱȣ�������ǵ��г�����10��2.5-3�IJ������Ѿ����ں����г�����ӯ��ˮƽ���������ҵ����Ͽ���ʹ���ǵ��ɣ�����300��ͨѶ(25.9)������������(27.4)��������������(25.8)����ҵ(16.97)���Ϻ����г��нϴ����ۣ�������ԭ���ϡ������������ƽ����Ϣ������������ҵ���ǵ����Ժ�Ҳû��̫��Ĺ�ֵѹ���� �������о������Ƚϣ������Ͽ���û��̫��IJ��죬�����й��ڵ���ָ���о���Ҫ�Ը���������𡣴���ҵ������������300�еķ�����������(2.6)������(2.43)Ҫ���Ը����й��ں������е�ˮƽ����ͨѶ����Դ��ҪԶ�����й��ں������й�˾��ˮƽ�� �� 3.�й�A��vs.�����й���Ʊ(ROE)

����������Դ��Bloomberg����Դ���ݣ���֤ͨȯ�о��� ������ӯ�ʺ��о��ʹ�ֵ�ȽϵIJ����ɲ�ͬ��ROEˮƽ��ɵġ�����300������ӯ�������뺣�����й�˾����һ����࣬������Դ��ͨѶ�⣬���������ѡ���ҵ��������������Ҳ���в�С�IJ�ࡣ �����ۺ���������A�������������й��������й�˾���ϴ�PB������ƽ����ROEˮƽԶ���ں������й�˾���ɴ˵�ǰ��PEˮƽҲҪ�߳�50%����ռA���г���2/3��ֵ�Ļ���300�뺣�����й�˾���������С�����ǵ��Լۣ���ӯ���ѵ��ں����й��ڵ���ָ����ROE�����Ҳ�������ԡ���ҵ�ϣ��������������������о��ʻ�����ӯ�������������Ը��ں������й�˾ˮƽ��ֵ�þ��裻����ԭ��������PB��PE����ROEˮƽ�����й��������й�˾��ˮƽ�ӽ���������ǵ���������൱�Ĺ�ֵ�������� ����A+H�Ĺ�ֵ�Ƚ� ����A-H��(������ͨ�ɼ�Ȩ)�����7�·�һ���»���10%���ң����ڽ�������������A�ɵĻָ������Ǻ�H�ɵ�����������������Ŀǰ�ѽӽ�25%��A�ɽ�H���ۼ۵Ľ���1ֻ�������20%���ڵ�Ҳ����8ֻ��

����������Դ��Bloomberg����֤ͨȯ�о��� �� 4��A-H����ۣ�2005.9. 20 ��

����MSCI�й�������ҵָ������ʷ�о��� ������Ȼ������Ҫ��ע����A���г��Ĺ�ֵˮƽ��Ͷ�ʻ��ᣬ������һ�������Ǵ���ʷ�Ƕȿ����й��������й�˾����Ҫ��ҵ��ǰ�о���ˮƽ�ĸߵ͡�ѡ���й��������й�˾����A���г���Ϊ��ʷ��������Ϊ�� ����1)A���г��ڹ�ȥ�����ᆳ���˾�Ľṹ�Ա仯������Ͷ���߽ṹ�ı仯��Ͷ������ĸı䣬�ɴ�A�ɵ���ʷ��ֵˮƽ������һ���ܺõ������Բ��գ���ǰ��ͨ27��һ����ҵ���о��ʶ�������ʷ�͵㸽���������Ź�Ȩ���ñ���ɶ������ڶ����г����۹�Ʊ��������������Ͷ������ؽ���һ�������г���ϵͳ�Ե������߹����������֡� ����2)�����г��ķ�չ��Ͷ������ij�����ʻ���A+H���������У��Լ�QFII��QDII�Ƴ���ͨ�ʽ�������δ���й�A���г���H���г�����Ϊ���գ��������Խ�Խ��Խǿ����Զ��ԣ��������й�˾����ʷ��ֵˮƽ�����Ǹ��ȽϺõIJο���

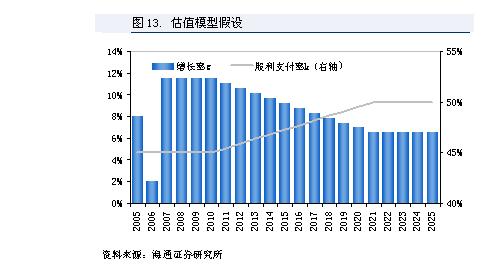

�������DDM��ֵ�������������ռ� �����йض��DDM��ֵģ�͵�һЩ������������05���°���Ͷ�ʲ��ԣ��й����С�����ǰ�ĺڰ���(2005.7.5)�͡�2005��2���ȹ�ֵ��(2005.4.18)����ԭ����3��DDMģ�������Ǽ����˶�δ������ӯ��������Ԥ�ڡ�֮���Խ��е�06�������Ԥ�ڣ�һ�����������ޣ��о�Ա���ֻ����δ��2���Ԥ�ڣ����������06��ӯ�������»�����ô�����ڽǶȿ���06��Ҳ��һ�����ڵ��м�Σ����Ƕ��壬��Ȼģ�Ͷ�07���ӯ������������11.5%�����ܸ�����ʵˮƽ�����ۺ�07-10��ά�ֺ�����GDPͬ��������ˮƽҲ�DZȽϺ����ġ�

�����г�������Ȩ������� ������ǰ��ͨ300��ӯ��Լ��14.8�������ǶԼ�֧����Լ�൱��12����ӯ�ʣ��Ժ�ͨ���¶��ϵ�ӯ��Ԥ��(05������11.4%��06������4.2%)���㣬�г��������Ĺ�Ȩ�ʱ��ɱ�Ϊ12.5%�����ǵ���ǰʮ���ڹ�ծ������ԼΪ3.5%����������Ȩ�������Ϊ9%�� ����CSFB���Ƶ�MSCI�й�����ָ����98������������Ȩ�������ƽ��Ϊ7.6%������2.3����ʢ���Ƶ�ʮ������MSCI�й�����ָ���������ʮ���ڹ�ծ�����ʵ�������Ȩ�������ƽ��Ϊ7.5%������2.6���ۺϿ������й��ں������й�˾��ȥʮ��Ĺ�Ȩ���������7.5%���ҡ�

��������ʷ��Ͷ���߶��й��ں������й�˾����Ĺ�ֵˮƽ���൱�͵ġ����ϱ���ʾ�������ķ�������뺫�����������dz�ƽ���߳�̨�塢�¼���1%���߳�ӡ��1.5%���߳��Ĵ����ǡ����3%�� �������ǿ��Կ�����ʹ��7.5%��ô�ߵĹ�Ȩ�����������������ͨ300�Ĺ�ֵˮƽ����Ҳ����������Ȼ��Ҳ�п����������г��е�Ͷ���߶�δ����ӯ��Ԥ�ڸ�����ߵ���ӯ��Ԥ���µ��ķ������¡� �����г�������ӯ���»� ���������ǾͿ����г������˶����ȵ�ӯ���»��������Ȩ�������Ϊ7.5%��05��ӯ������7%(������Ϊ���ֿ����Ժܴ�)����������2006�꽫�н�22%��ӯ���½��� �������������ռ� ������7������Ѯ�ı������������Թ�ֵ�Ļָ��������ռ�����һ���龰�����������龰�ǣ���05��ӯ������7%��06���»�15%Ϊ�������ǵ�10��2-2.5�ĶԼ�֧������Ϊ�ӹ�ֵ�Ƕȿ�����ͨ300Ӧ����15-20%�����Ƿ��ȡ�Ŀǰ�г��ѻ����ﵽ�����ǵ�Ԥ�ڣ��ӹ�ֵ�Ƕȿ�����һ�����ǵĿռ佫��Ϊ���ޣ��������г���������Ҳû��̫��Ĺ�ֵѹ���� ����ǰ��ķ���Ҳ����˵������һ�㣺 ����1)ռA���г���2/3��ֵ�Ļ���300�뺣�����й�˾���������С�����ǵ��Լۣ���ӯ���ѵ��ں����й��ڵ���ָ����ROE�����Ҳ�������ԡ� ����2)A-H��(������ͨ�ɼ�Ȩ)���Ŀǰ�ѽӽ�25%��A�ɽ�H���ۼ۵Ľ���1ֻ�������20%���ڵ�Ҳ����8ֻ����ʹ���ǵ��Լ�֧��Ҳû���ر�����ơ� ����3)��Ȼ�����¶��ϵ�ӯ��Ԥ�������㣬��ͨ300��������Ȩ������۴ﵽ9%������������й�˾����ʷ��ֵ7.5%�������ǵ�ӯ��Ԥ����ܻ�ϵͳ�Ը߹��Լ�δ����ӯ��Ԥ���µ���Ҳ���������ˡ� ����������Ϊ�ӹ�ֵ�Ƕȿ����г��������ռ���10%���ڡ� �������˲ƾ����ѣ�>>�����ἰ��ظ�����ϸ�������ڴ˲�ѯ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ҳ > �ƾ��ݺ� > �г��о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| ��ͣ���Ʊ����ͣ� |

| Ͷ��3��Ԫ����100�� |

| �οڳ���ǻ������ͻ�� |

| ����Ů�����������ɵ� |

| ��������ţ������̻� |

| ��Ʒ���� һ�۹��� |

| ��������ͯװ���ٶ�! |

| �������ѽ�����Ǯ�� |

| �����ŮװƯ���ű��� |

| ��ͯEQ����������Ѷ�� |

| ѧ���������쳧��Ǯ |

| ���������Ͷ����Ǯ |

| ��Ʒ�ۿ۵�һ������ |

| ���Ƹ�Ѫѹ����ԩ��Ǯ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|