陈久红:合理估值下的四大投资困境 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月26日 15:04 证券导刊 | |||||||||||||

|

海通证券 陈久红 股改对价降低了现有市场的平均估值水平,使其更接近于国际水平。 的确,现在不论从哪个角度进行比较,当前股市的估值都不比别国、他地更高。

以当前股市的估值水平与英、美、日和香港,还有新兴市场等进行横向比较。 比较结果显示,上证50、上证180和沪深300所代表的市场平均估值水平介于成熟市场和新兴市场之间,平均市盈率也仅在15倍上下。进一步细化为分行业比较,绝大部分行业的平均总值水平也没有呈现过高的现象。 再以当前股市的估值水平与中国海外上市公司的估值水平进行横向比较。比较结果是:A 股整体估值虽然高于中国海外上市公司,但PB基本持平,ROE水平则远低于海外上市公司。如果考虑到对价,占A股总市值近2/3市值的沪深300的市盈率已低于恒生中国内地综指,从ROE看差距也并不明显。请看本文后的附表6。 因此,无论与国外相比、还是与中国在海外上市的公司相比,当前股市的估值水平均没有高得太离谱。 但在当前“合理估值”下,投资者仍面临着较大的投资困境:大盘萎迷不振、成交量持续萎缩低企、热点行业和个股选择越来越困难、诸多个股的持续下挫等。 为什么? 因为仅仅估值合理是远远不够的,估值合理本当就是健康股市的常态,而不是股市上升的动力因素。 那么,股市上涨的动力是什么?很简单,成长性。 当前股市面临的关健问题就是:成长性的不足。 买股票永远是买未来。这是股票投资中最基本的理论和最切实的实践总结,任何时候都不能忘记。当市场在一段时间内不能较明确地预期到成长性时,股市是没有上升动力的,仅仅估值合理也形成不了强劲的推动力。 而且没有成长性的所谓“合理性”是难以长时间维持下去的。只有股价在成长(上涨),而估值一直保持相对稳定合理状态,这才是真正合理的估值。 我们认为,四大因素导致当前股市成长性不足: 1、股改攻坚 2、新老划断 3、扩容压力 4、上市公司预期增长率的回落。 这四大因素综合导致了股市的系统性风险,并有可能随时间的推移进一步增强。系统性风险不仅抑制了当前股市的成长性,并有可能使股价在较长时间里处于“估值合理”状态。成长性的不足,投资者不得不面临着“合理估值”下的投资困境。年内市场即是如此。 一、股改攻坚期,股改套利难度系数渐高,股改行情演变为个股行情 截止到2005年10月17日,已有186家上市公司进行了股改或正在进行股改,累计市值已达股市总市值的五分之一。随着全面股改的推进,股改进入了攻坚阶段。据报导,目前全国各省市在股市时已开始遇到了一系列“疑难杂症”,诸如大股东持股比例低,非流通股持股成本不一且家数众多持股分散,已发生的非流通股股东股权变更后尚末变更登记,个别法人股东甚至无法联系等。虽然这些问题中有一些是比较简单的技术问题,但实际上解决仍然较缓慢。而且目前股改面临的问题已经不仅仅是非流通股股东与流通股东间的协调问题,还涉及到非流股东之间的协调,而且据了解,非流通股东间的协调难度也非常大,尤其是上市时间比较长、非流通股比较分散的上市公司,如(000782)美达股份,据行业研究员的了解,大股东间意见分歧非常大,股改基本上处于停顿状态。 进入攻坚状态的股改对大盘行情的推动作用会越来越小,基本以下判断: 一是平均对价支付水平会进一步下降。在全面股改推出后,平均对价水平已呈下降趋势。请看表1。 我们分析认为,平均对价水平还会进一步下降,在余下未进行股改的公司中, 相当多数公司因种种原因无法支付或没有能力10送3股的对价,或者是支付10送3的对价会面临相当大的阻力。虽然股改对价对水平与业绩并没有太明显的相关关系,但是第一家ST公司也仅推出10送1.5股的预案,而且这还是在重庆市政府和大股东的大力支持下通过资产重组推出看起来还算不错的预案。而现在ST公司有近百家,有这样“良好”条件的公司也不多,因此,整体上这类公司的对价水平不会高。同时,我们对上海本地国有公司股改情况的统计测算也显示,为数不少的上市公司的股改对价水平很难达到10送3的平均水平。如果平均对价水平继续下降,那么,显然会减少现有市场的投机热度。 再者股改同样遵循了财务报告披露的惯例,即先优后劣,先易后难。而且越到最后,投资者在对价谈判中的话语权越来越小,毕竟越往后股改的公司,其流通股股东中小投资者的数量和比例越大。 二是股改套利与炒作捆绑在一起的个股运作方式对大盘的推动作用越来越小。 九月以来,套利机会提前至股改方案正式公布前,多数个股在股改方案公布前出现一轮涨幅,仿佛是有“有奖竞猜”;套利机会越来越分散在数量众多的中小盘股中,小盘股指数的涨幅远远超过大盘股指数也表明了这一点。九月份至10月12日,上证指数下跌了0.08%,海通大盘股指数下跌了2.98%,而海通小盘股指数却上涨了5.87%。 套利机会的提前、对价水平的降低,将股改所激起的市场温度会逐渐下降, 对大盘的推升力道呈减少趋势。这一现象在第四季度后期将可能表现比较明显一些。 表1:股改进程中对价水平呈下降趋势

来源:天相数据,统计日2005-10-17 二、新老划断和A股全流通发行意味着新旧股价落差和资金的逐步大挪移 股改后一级市场将恢复新股发行。年前股市将不得不面临新老划断问题。虽然这段时间能否推出全流通发行,还是未知数,但重要的是,预期已经切实存在。何况,10月份建行将以H股全流通发行上市,有例在先。新老划断、A股全流通发行将会在较长时间内影响着股市走势,在第四季度也只仅仅只是个开始而已。 那么,新老划断、A股全流通发行意味着什么呢? À¾开创中国股市全流通定价体系的全新局面 在我国股市中,新股全流通发行是一种全所未有的事,具有划时代意义。中国股市自诞生十五年后,终于有望结束新股发行股权分置状态,开创全流通定价时代。 À¾新老股价的天然落差形成 全流通发行实际上就是定价体系的重大变革。从前是锁定部分股份(国家股、法人股等)下的对公众股的定价,内含溢价,虽然股改对价部分地消减了这种所谓的“溢价”,但是却无法消除长期交易中所形成的固化成本,即交易成本的固化。而未来将是全流通下的定价体系,没有了从前的流通股溢价存在。新老股票间就自然形成了“天然”的定价落差,这种落差的存在将直接影响着未来新入市投资者在资金投向上的选择。 À¾A股全流通发行中新股机会与风险共存 建行计划今年10月在香港股市中的全流通H股发行,为A股全流通发行提供了重要的实践经验。那么,全流通A股发行中新股是否仍然象过去那样存在巨大的获利机会呢?显然不会,那么,情况将会如何变化呢? 全流通发行进一步消减了股市中的中国特色,预计A股全流通新股发行上市首日不再如以往象那有巨大的首日获利率,新股的上市定价会比老股就更加合理一些,这样一来,新股与老股间的市价差距更会比较明显地凸现出来。 我们以全流通发行的香港主板市场为类比分析对象。 从2005年1至10月5日,香港主板发行上市公司共计有30家(中国建筑和金茉蝶国际没有发行价资料,未计入),我们计算了其中28家公司上市首日的收益率,具体结果请看表2 和表3: ①上市首日收盘价低于发行价的上市公司有12家,意味着新股投资者首日均处于亏损状态,亏损幅度区间为-0.26%~-15.88%。甚至有部分上市公司在上市后股价一直低于发行价,如今年6月30日上市的两只新股晨讯科技(2000・HK和海湾控股(0416.HK)至其市价仍低于其发行价,幅度分别为5.8%和32.56%,新股投资的风险还是相当大的。 当然也有部分新股虽然上市首日股价低于发行价,但是随后股价一路走高,如今年4月28日上市的上海电气(2727.HK)至10月10日近半年内上涨了56%。 ②上市首日收盘价等于发行价的上市公司4家。 ③上市首日收盘价高于发行价的上市公司12家,新股首日收益率幅度是 1.14%~35.56%。全流通发行下新股同样有不薄的获利机会,在12家获利公司中,有两家公司的新股收益率高达35%。 如果A股全流通发行,新股投资风险大增,但仍然有较大的获利可能,那么, 其对投资者会具有较大的吸引力,投资者自然会静静等待不久即将到来的新股投资机会。 表2:2005年1~10月5日香港主板全流通发行时新股上市首日收益率分析

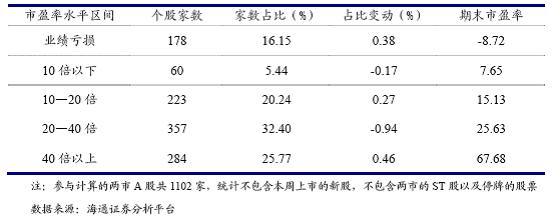

À¾资金在新老板块间的大挪移 吸引资金流动的永远是一种对获利机会的预期。定价体系的改变和全流通发行(从某种意义上可以看作是一种创新)将会成为新入市资金未来最为关注的亮点,全流通发行板块是一块尚未开发的淘金地,将成为新资金的寻宝地。 业界普遍认为,新老划断后的全流通发行将从中小板开始。假如在恢复新股发行初期发行量不大,即使暂时不会造成资金的大挪移,但是也会对当前老股股价构成一种现实的压制。新的资金会耐心地、满怀期待地静候新股的再度启动,因为,这种等待是看得见的、是可预期的。 三、股改自然扩容压力将逐月递增,第四季度的扩容幅度将超过15% 股改后原有非流通将陆续获得流通权进入流通状态,股改的过程其实也是股市流通股数量和流通总市场自我扩张的过程。 股改全过程中,股市将会在2006年、2007年和2009年经历三次大规模的扩容。最早一批进入二级市场流通的是对价支付的股份,第二批是一年法定锁定期后分期解冻的非流通股份;第三批锁定期结束后解冻的所有剩余非流通股份。 实际上,自今年6月份起,股改中的第一次扩容就已经开始了,估计这次扩容将在明年年中初步完成。 到10月中旬,股改公司已经达到180多家,股改中的自然扩容情况如何呢? 股改试点中成功股改的45家上市公司,其流通股的自然扩容已在不知不觉中完成。统计显示,45家上市公司的流通股累计共增加了49.5亿股(按平均10送3的对价水平计算)。 随着全面股改速度的加快、规模的增大,对价扩容的累计比例也将渐增。按照目前的速度测算,估计到今年年底,股改自然扩容的规模将超过15%,也就是说,今年底,二级市场中流通股的数量将较股改前至少净增15%,估计规模在300多亿股左右。 在短短的半年间,二级市场的流通股净增300多亿股,增幅15%,这样的速度仍然是不容轻视的。 四、上市公司未来业绩增长预期下降,2006年将可能出现明显的回调 如果说,股改进入攻坚状态、新老划断后对旧有股票的担忧以及股改自然扩容对股价平衡点的悄然影响使得股市处于一种难以奋起的状态中,那么,上市公司业绩增长速度的下降和景气的明显回落却更增加了股市的压力,更凸现了股市成长性不足的问题。 可以说,上市公司未来盈利增长下降是导致当前股市成长性不足的最为重要的因素之一。 1、股改并没有改掉大量劣质上市公司,亏损和高盈率公司占比仍高达40% 股改对价虽然降低了整体上市公司平均股价和平均市盈率,但是却不能改变上市公司的内在价值,不能改变当前上市公司存在的巨大的结构性差异。大量的劣质上市公司,即使获得对价,市盈率仍然很高。如果上市公司业绩持续下滑,再高的对价也没有实质性的意义。 截止2005年10月14日,沪深两市市盈率在40倍以上的公司为284家,亏损公178 家,亏损公司和高盈率公司占比高达41%,如果算上ST公司,这一比例会更高。这些公司即使获得30%的对价,其估值水平仍然不算低。这种结构性估值差异是股改对价所无能为力的,请看表4。 表4:沪深股市市盈率结构表(2005-10-14)

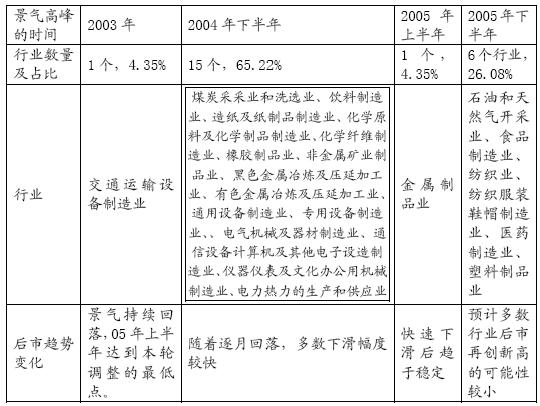

2、诸多大行业景气度纷纷回落降低了上市公司增长预期 股价从来都是对增长预期的提前反映。上市公司经历了2003年和2004年的业绩增长后,到了2005年中期达到了此轮增长的极限。 各大行业研究结论显示,钢铁、石油化工等诸多大市值行业的未来业绩增长将处于高位回落状态。较多行业在2004年下半年和2005年间相继出现增长高峰,未来一段时间内将处于增长回落或负增长状态。 国家统计局公布的最新经济数据这佐证了这一分析结论,数据显示:截止到今年8月份,规模以上工业企业利润虽然同比增长仍了20.7%,但是与去年同期增速相比则下降了18个百分点。从2004年8月至2005年8月分行业利润同比增长数据来看,在石油和天然气开采业、煤炭开采和洗选业等23个主要行业中就有16个行业(如煤炭、饮料、造纸、化学原料及化学制品业、化学纤维制造业、黑色金属冶炼等)的利润增长高峰均出现在2004年下半年,随后的利润同比增长速度则呈下降趋势,有些行业下滑速度非常快,甚至出现负增长,如化学纤维制造业、非金属矿业制品业,而石油和天然气开采业等6个行业在今年第二季度出现利润同比增长的高峰。 行业利润增长高峰的相继显现,更增加了市场对未来预期的担忧。实际上,这种担忧也不是没有根据的。 表5:23个主要行业在2004至至2005年相继出现景气高峰

资料来源:根据国家统计公布的各行业每月利润同比增长数据整理而得,月度数据截止于2005年8月。 在这样的大环境下,上市公司不可能出现例外。 分析显示,从2005年下半年开始,上市公司总体业绩将见顶,2006年则可能出现明显的回调,而且值得重视的是,这次上市公司业绩回调持续的时间将不会太短。因为,促使上市公司业绩增长出现逆转的两大关健性因素将可能在较长时间内存在并发挥作用,这两大因素就是高油价和产能过度扩张。 À¾高油价导致诸多下游行业提前进入回落周期并抑制行业复苏 分析显示,油价波动与下游产业的运行周期呈现较密切的相关性,持续高油价最终会对下游产业的景气周期产生日益显著的影响,关联度越高,影响越大。目前最突出的无疑是石油化工业以及部分基础化工及制品业,还有高耗油的航空业和交运业。 今年1至8月份的国际原油平均价高达54.31美元/桶,高油价已经不仅仅只是影响企业的当前盈利能力,它已经开始影响到下游产业的运行周期。 分析表明,高油价最大的影响表现在:对整个下游产业景气运行周期的改变上,高油价导致诸多下游行业提前结束景气高峰。 今年以来,油价波动已经对上市公司产生了大面积的影响。且不说对航空业的打击,随着油价的上升,原来受波及较小的汽车业也因用油成本的上升开始受 到明显触动,对石化行业的波及则进一步牵涉到更多的下游子行业。 据统计,油价波动直接或间接影响上市公司中,航空类上市公司4家,石化类上市公司4家,化工类95家,汽车及零配件类上市公司60家,炼油类上市公司2家,原油开采类4家,出租车、公交运输业5家,合计所涉及的上市公司约174家,合计市值约占总市值的25%,其中直接受到影响的上市公司是110家,合计市值为6395.67亿,占沪深两市总市值的18.07%。 如果油价长时间处于60美元左右的高位,相关联的上市公司业绩较难继续延延长其景气周期,已经出现景气回调的行业也较难在短时间内重新恢复原有的增长速度。 À¾过度的产能扩张导致上市公司资源浪费和盈利下降 每一轮经济增长之后,都紧跟着产能的过度扩张。历史总在不断地重演。此次亦未能例外。自1999年启动经济复苏、2002年至2003年景气度快速增长、2004年至2005年渐至景气高峰。在1999年至2005年的经济增长期内,诸多行业又重复了一个古老的产能过度扩张的故事。电力及电力设备、煤炭、石化、化工、造纸业等行业的产能大幅扩张,到2005年初产能过度扩张的负面效应开始显现,到了2005年中期产能过度扩张的苦果更加明显地显露出来了。比较引人注意的有钢铁行业、电力、煤炭、石化等,而这些行业几乎全都是股市中的大市值行业,在股市中占有举足轻重的行业。 产能过度扩张的直接后果就是产品价格的下滑,上市公司资金利润率的下降。 综上所述,正在进行的股改攻坚将使得股改行情会逐步从激昂归于平静、即将到来的新老划断减少了资金对老股长期驻留的意愿、已经启动的股改扩容压力增加了资金的观望心态、而上市公司未来业绩增长的下降则从基础上降低了股市的成长性。预计股市“估值合理”现象将是股市中较长时间内存在的“合理现象”。 因此,成长性不足下的“估值合理”同样会造成投资困境。年内市场即是如此。投资策略应当是以静制动。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 市场研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 涨停板股票免费送! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|