投资全局:多元化诱发大盘蓝筹失血 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月26日 14:41 证券导刊 | ||||||||||

|

银河证券 李 锋 提要: 大盘蓝股表现不佳,市场出现新“二八现象”的直接原因在于机构投资者多元化加速。证券市场正面临着从证券投资基金主导市场,向保险机构、银行系基金、QFII、创新类券

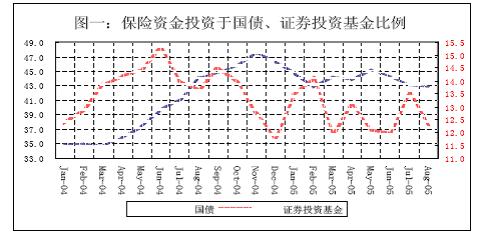

与市场普遍预期不同,本次股改催生的行情中,大盘蓝筹股走势不佳。沪深两市80%的股票涨幅高于大盘,以大盘蓝股、基金重仓股为核心的20%股票涨幅低于大盘,出现新的“二八现象”。时隔不到两年,基金重仓的大盘蓝筹股何以出现截然相反的走势? 市场普遍认为,其原因在于宏观经济调控导致周期行业景气回落、未来经济增长模式调整,以及建设节约型社会的理念变革。从经济长期发展趋势看,上述因素确实对大盘蓝筹股业绩增长、投资者投资预期有所制约。 但是,这不是直接原因。机构投资者从单一化向多元化发展,机构投资者资金结构调整,才是大盘蓝筹股走势疲软的直接原因。 一、机构投资者正经历多元化历史变革 2003年以来,证券投资基金规模增长很快,开放式股票型基金从500多亿,猛增到2004年中期的1600亿左右,加上870多亿的封闭式基金,股票型(含混合型)基金达到2500亿左右。证券投资基金在股市中纵横捭阖,叱咤风云。但是,随着大力培育机构投资者、引导合规资金入市步伐的加快,机构投资者格局出现了较大的变化。证券投资基金独领风骚的格局正在经历快速变革,突出表现在: 保险资金投资模式正逐渐发生变革。保险资金一直是传统证券投资基金资金的重要来源,占证券投资基金的20%以上。去年10月,保险资金获准直接入市,九家保险资产管理公司相继成立,保险资金直接投资A 股已经开始,开辟了不通过证券投资基金进行证券投资的新渠道,对证券投资基金的影响已经显现。 QFII规模日益扩大,可投资额度达到100亿美元,即800多亿元人民币。其规模超过开放式股票基金的50%,对证券投资基金形成有力挑战。 两家银行系基金公司业已隆重登场,首发的两只基金份额92亿多元,是6月末证券投资基金现金资产的56%。 创新类券商理财产品不断推出。作为传统机构投资者,创新类证券公司正在通过发行合规的理财产品,重塑其主力机构投资者的形象。近期,中信证券(资讯 行情 论坛)、国泰君安、招商证券、广发证券、光大证券等发行的新型理财产品,已募集相当规模的资金,以崭新的投资模式和行为,也已加入到机构投资者博弈的队伍中来。 二、机构投资多元化延缓资金入市速度 理论上说,机构投资者多元化进程加快,应该增加股市资金供应,改善市场资金匮乏的局面。但是,实际效果恰恰相反。 保险资金近年来一直是机构投资者主要的资金来源。然而,保险资金直接投资渠道的开辟,使保险资金大规模流向股票型证券投资基金的状况趋于停滞,甚至有净赎回的嫌疑。2004年6月份以后,证券投资基金投资表现不佳,保险公司多有微词,投资基金较为审慎,对证券投资基金的依赖开始下降。 据保监会公布的资料统计,保险资金投资类资金中,对证券投资基金的比重2004 年为14%以上,今年各月比重在12%--13.5%之间,8月底只有12.5%。这其中还包括了近300亿元左右的货币基金投资。

直接投资渠道的开辟后,保险资金注重建立自己的投资队伍和股票投资机制建设,由于处于制度建立过程中,加上直接入市经验不足,保险资金的直接投资情况一直不十分显著。 被寄予很大希望的银行系基金,其发行规模、入市速度更不理想,而且对传统基金发行带来负面影响。由于银行系基金公司组建、基金发行需要时间,银行系基金对市场的支持作用到现在还没有显现出来,即使是刚刚完成发行的92亿资金,投资进展也比较缓慢;另一方面商业银行为了确保自身基金发行,资源向自办基金公司倾斜,一定程度上也冲击了原有证券投资基金的正常发行。今年以来,基金发行不理想,一般不超过10亿元,这固然有市场和基金投资业绩的影响,但银行发行力度的变化也是重要影响因素。 QFII资金规模扩大是改善市场资金状况的重要举措,但是,由于多方面的原因,6月份新增的60亿美元新规模到目前只有0.5亿美元新增资金进来,市场只能望梅止渴。 三、 机构投资多元化给原有基金带来强大流动性压力 近几个月来,在机构投资多元化过程中,证券投资基金的资金来源、销售渠道面临越来越激烈的竞争压力。 首先,在保险资金总体投资规模不可能大幅增加的情况下,保险资金直接入市,一方面必然分流投资于证券投资基金的资金,另一方面用于基金投资资金的稳定性也大大下降。 股改试点及全面推开后,虽然7月份投资于基金的保险资金增加显著,但8月份也出现了大幅度赎回。保险资金进出基金的速度加快,资金的稳定性降低,增加了证券投资基金流动性压力,使基金坚持的价值投资理念面临严重挑战,证券投资基金不得不缩短战线,以应付随时出现的支付压力。 此外,保险资金从封闭式基金撤出速度加快。6月份,保险机构持有的封闭式基金比年初下降32亿元,降幅接近11%。虽然7.22行情为投资者带来历史性机遇,但由于当时基金基本处于满仓状态,7月下旬重仓股稍有表现后,就面临8月份保险资金赎回的困境。 近几天,市场盛传保险机构状告基金公司利用公墓资金操纵、转移利润,更增加了股票型基金的压力。 其次,就基金发行而言,由于去年下半年基金转移战线,将发行重点转向货币市场资金,股票型基金发行的力度受到影响。商业银行、国内大型券商一直是基金面向中小投资者发行的重要渠道,但是,商业银行自办基金、创新类券商发行投资理财产品,基金发行渠道遭遇挤压,基金发行难度日渐加大,发行效果也相当不如人意。 最后,基本面变化、周期类上市公司景气下降,使原来与基金共舞的资金逐渐离去,股改效应、重组效应更是吸引了游资的目光,基金重仓股压力更为沉重。 机构投资者多元化本来是促进市场发育的积极因素,但是短期内,由于保险机构、银行系基金、QFII资金入市缓慢,加上证券投资基金又面临多种压力,基金越来越难以独立支撑投资大盘蓝筹股的大局。正是上述因素的综合作用,才诞生了较为怪异的“新二八现象”。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 市场研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 涨停板股票免费送! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|