分析师看涨股票池分析 表现强于大盘 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年08月29日 17:36 证券导刊 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

今日投资 嵇丽 今日投资财经资讯公司于04年1月5号推出分析师看涨股票池第一期,截止到05年8月16号,持续了1年半多的时间,这个股票池的有效性如何、其怎样使用更有效,是值得关注的问题。本文试着通过数据来揭示这方面的一些情况,并进行简单的分析。 一、数据取样、处理说明 1)数据取样范围为04年1月5号至05年8月16号的所有股票池(节假日、休息时间除外,每天一期); 2)将每期股票池的所有股票价格加权平均,形成看涨股票池指数; 3)对每期的股票池,从产生的那天起,计算并记录每天的指数值,据此跟踪其以后任意时间段的表现; 4)选择常用统计时段的数据进行研究,选定时间段为:一周、一月、三月、六月、一年,时间以交易日计算,一周为5个交易日、一月为20个、3月为60个,依此类推; 5)将每个时间段的看涨股票池指数、上证指数分别与各期的初始指数进行比较,计算出两者各时间段内的指数涨跌幅; 6)将同期的看涨股票池指数涨跌幅、上证指数涨跌幅进行比较,计算出两者的相对强弱。 二、看涨股票池相对大盘表现统计

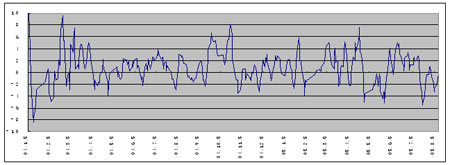

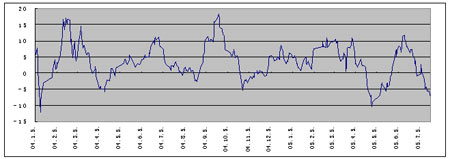

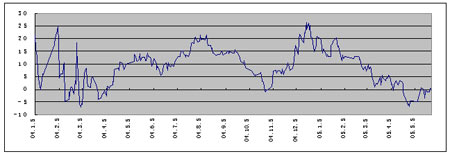

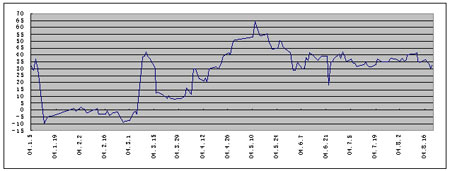

注:上表统计了各期分析师看涨股票池一周、一月、三月、六月、一年后相对大盘的表现,“最高”表示超越、落后大盘的最大百分点;“平均”表示超越、落后大盘的平均值;“总均值”表示超越和落后大盘所有值的算术平均。 从上表可以得出: 1)总体上看,分析师看涨股票池的表现要强于大盘,其总均值都大于0,且基本与时间成正比,时间越长,超越大盘点数越多; 2)超越大盘次数和比例明显高于落后大盘次数和比例,六个月以内,此比例不断提高,依次为61.72%、78.38%、86.71%、93.75%;但一年的比例有所下降,为82.89%。这也大致说明投资评级的有效期大多为6个月; 3)超越大盘的最高点数高于落后大盘的最高点数,且时间越长,优势越明显,一年最高超越大盘64.25个百分点,落后大盘仅9.62个百分点;其均值也表现出类似特征。 三、看涨股票池相对大盘表现 1)一周表现

2)一月表现

3)三月表现

4)六月表现

5)一年表现

四、结论与建议 总体看,分析师看涨股票池的表现强于大盘,超越大盘次数和比例都在60%以上,6个月为最高,为93.75%;一周为最低,为61.72%,这也与分析师投资评级的有效期大多为6个月相吻合。超越大盘次数、比例和收益基本与时间成正比,这意味着看涨股票池中的股票不大适合太频繁的操作,最好持有1月以上,持有6个月胜算的比率最大。 但同时也要指出,某些时间段落后大盘次数和比例较高,比如“一年表现”中的04年1月中旬到3月上旬,“六月表现”中的04年2月初到3月初,“一周表现”中的05年7月份以来。根据后市上证综指从04年4月7号的高位1783.01点一路下跌至998.23点的趋势来看,这可能意味着分析师看涨股票池的市场表现有领先市场趋势的预示作用,较长时间连续落后大盘可能意味着大盘短期内面临着高点。 同时此统计是基于股票池的,每期股票池中的股票最多有20个,最少有2个,即使某期的指数表现的很好,也可能某支股票表现较差。此数据反映的是胜算的概率,比较适合组合投资,而非个股。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 市场研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 2-5万元投资好项目 |

| 眼镜影院,石破天惊! |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 男人,更幸福的奥秘! |

| 新韩国快餐一月赚八万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|