���ڱ��ֹɷ��Ϲ�Ȩ֤Ͷ�ʲ��Լ����� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��08��24�� 17:06 ֤ȯ���� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������Ļ��ڱ����Ϲ�Ȩ֤�ij����ƻ����÷�����δ���ɶ�������� �������Ƕ���B-Sģ��������������Ȩ֤���۵���Ч�Գֻ���̬�ȡ�����B-Sģ����Ϊ����ȯ��Ȩ֤����Ψһ���õ��������ߣ�������ΪȨ֤���̼۵IJο�(�����Ͻ����涨�����̼��ɱ��������ṩ) ������ǰӰ�춨�۽�������ȷ�����������ɼ۵�ѡȡ��������Ϊ���ָ��ƺ���С���Ȼ��Ȩ��ЧӦ���ۺϿ��Ǻ�ѡ�����Ȩ֤���м۸�����ɼ�Ϊ4.4Ԫ����ӦȨ֤�۸�0.5Ԫ/�ݡ� ����������Ϊ����Ȩ֤���к�ѡ��������Ͷ�������ޣ�ͬʱ������ʱ�ܵ����Ʋ��ܹ���Ȩ֤��Ȩ֤�г��������Կ��ܽϲ����Ȩ֤�۸��ܺܺõķ�Ӧ���ֵ�������Խϸߡ� �������ڻ���Ȩ֤��Ͷ�������ǽ�����У���ΪȨ֤��ѻ�ã�����û���κη��գ���DZ������ϴ���������������ڣ������˿�����Ʊ��ͬʱ�г���Ȩ֤�۸��������ĸ�λ�� ����������Ϊ��ͨͶ��������Ȩ֤��Ψһ����Ӧ���ǿ��ñ��ֵĹɼۣ�����ǿ�Ҳ�����Ͷ���߽���ΪȨ֤��Ͷ���Զ����롣�������ǶԱ���2006���ӯ��Ԥ�⣬�����������п��ܱ���������ͬʱ������Ϊ���̺���תů�Ļ���ϴ��Դ�Ϊ���������ǿ��ñ��ֹɷݣ�ͬʱ��Ϊ�����ʵ����뱦��Ȩ֤�� ��������Ȩ֤����֮�������ǽ���ĽϺ�ʱ������������Ȩ֤�Ŀ��̼��ܼ���ģ�����ƿ��ܽϵͣ���������ȫ��Ӧ�г��Ա��ֵĹɼ�Ԥ�ڡ�������ǶԱ��ָ��ƺ�۸���ж���ȷ����ʱ�Ĺɼ�����Ȩ�۽ӽ�������ɻ�ýϸߵĸܸ˱������ʽ�����Ч����ߡ�����Ȩ֤������Ҳ����Ͷ������ǿ��ʱ�������Ƕ������Եĵ��ǣ���ʱ��Ȩ֤�۸���ܷ�Ӧ���ȣ�Ͷ����Ӧ�ý���Լ��Թɼ۵��жϿ��Ʒ��ա� �������ֹɷ��Ϲ�Ȩ֤�ƻ����� ����1.�����ˣ����ּ��� ����2.���ж���Ȩ֤���й�Ȩ�Ǽ������̺�Ǽ��ڲ��ȫ����ͨ�ɹɶ��� ����3.Ȩ֤����Ϊŷʽ�Ϲ�Ȩ֤����Ȩ��ΪȨ֤�����ڵ����һ�������գ� ����4.������Ϊ378�죻 ����5.��������Ϊ��ȫ����ͨ�ɶ�ÿ10���ɷ�1�ݣ��ܶ�Ϊ3.877�ڷ� ����6.��Ȩ����Ϊ1:1����1���Ϲ�Ȩ֤�ɰ���Ȩ����˾�Ϲ�1�ɹ�Ʊ�� ����Ͷ�ʲ���̽�� ������̽�ֱ���Ȩ֤��Ͷ�ʲ���֮ǰ�����Ƿdz��Ͽҵ�����Ͷ���ߣ�Ȩ֤Ͷ�ʷ��շdz�֮�ߡ��ӹ��⾭�鿴�кܴ������Ȩ֤���ն�������Ȩ��Ͷ������ʧȫ����Ͷ������ա������ڵ��г����������ƣ��������ŷ����Ը��� ������Ȩ֤�г��ṹ���� ������Ϊ���Ȩ֤����Խ�ԣ�Ԥ�ƶ���������ѡ����� �����Ի���Ȩ֤�ı�����ͨ�ɶ���˵���˴α���Ȩ֤������õģ�����Ȩ֤û���κ���ʧ�����������Ʊһ���������������ñ��ֹɼۣ����Ų����Ǽ��ֹ�Ʊ������Ȩ֤��������ã���Ӧ�ñ���Ȩ֤���ɴ��ж�Ȩ֤���г�������������̫��

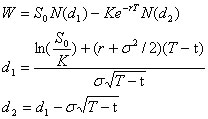

������������ȱ�����ʾ���زֱ��ֵĻ����ѳ��б���ȫ����ͨ�ɵ�40%�������ܷ���Ȩ֤Ŀǰ�����㻹û����ȷ�涨��������Ϊ���ڽϴ��ϰ�����ΪȨ֤���и߸ܸˡ��߷����ԣ��Ի�����˵����������Ͷ��Ʒ�ֱ�Ȼ�ı��������������ʹ��������У�����ҲӦ�ٿ������˴�ᣬ���ܷ�Ͷ�ʡ���Ͷ�ʱ�����������֮���������Ȩ֤���������Ȩ֤��8�·����У����Ż�������ڴ�֮ǰ��ɹ����������ͳ����˴��ͨ���������� �����������ϵķ�����������Ϊ����Ȩ֤����֮�����ڻ���������ͬʱ����Ͷ���߿��ܴ���ϧ�����������Ȩ֤���������Դ���һ�������⣬��������Ҳ����ɢ��Ͷ���ߺͷ���������Ϊ�����⽫�Ӵ�Ȩ֤�۸�IJ����ԡ� ����Ϊʲô���룿�Լ�ʲô��λ���룿 ���������ɼ�λ����Ȩ�۸�����ͬʱͶ������ǿ�ҿ��ùɼ�����ʱ�����Կ�������Ȩ֤�� ������Ȼ������ͨ�ɶ����е�Ȩ֤��������õģ�����һ��Ȩ֤���н��ף��������DZ��븶��һ���ijɱ���Ͷ�������뱦��Ȩ֤��Ψһ���ɾ��ǿ��ñ��ֵĹɼۡ��ڴ�ǰ���£��ο�������г����飺 ���������ɼ�Զ������Ȩ��ʱ����Ӧ������Ȩ����Ϊ��ʱ�����Ʊ�ɼ�ʱ���ܵ��ɼۻ��������棬��������Ȩֻ�е��ɼۻ�������Ȩ��֮�ϣ���Ȩ���ܻ����� ���������ɼ�Զ������Ȩ��ʱ������Ӧ������Ȩ����ʹͶ���������ù�Ʊ���ơ���Ϊ�����ɼ�Զ������Ȩ��ʱ����Ȩ�ѻ��úܹ�ʱ��Ȩ�ѵľ����Dz������ɼ�����Ȩ��֮��ļ۲Ͷ���߿ɻ�õĸܸ����ú�С(����˵ʱ���ֵ��С)����һ���жϳ��������ܵ���ʧ���Ƿdz�֮��ġ� ����ֻ�е����ɼ�λ����Ȩ�۸�����ͬʱͶ������ǿ�ҿ��ùɼ�����ʱ�����Կ�������Ȩ֤����Ϊ��ʱ��Ȩ����Ա��ˣ�����Ҫ��ʱ���ֵ���ɡ������߿ɻ�ñȽϸߵĸܸ��ʣ��ɱ�-�����ۺϺ���Ͷ����Ȩ��Ϊ������ ������Ŀǰ�ɻ�õ���Ϣ���������ָ���֮�����п���ά������Ȩ�۸�������Ϊ���ּ��ų�ŵ�ɶ����ͨ���ɸķ��������4.53Ԫ(�dz��ӽ���Ȩ��4.5Ԫ)����������ͨ�ɣ����ȶ��ɼۡ���ʱ�����ǽ���Ȩ֤�ĽϺ�ʱ������ô��һ�������������ǣ���Ȩ֤�۸�Ϊ����ʱ�������Ǻ��ʵġ� ������������Ȿ���������𰸡���Ȼ����Ȩ֤���������Ѿ��ȽϷ�����Ƕ��������Ƚ��ϸ�ļ���ǰ�ᣬ���磺Ӧ����Ϊ�㷺��B-Sģ�;ͼٶ��˹ɼ۳���Ư�ƵIJ����˶�������˵���Ǽٶ��ɼ�Χ��ˮƽ���������������Ͷ������Ϊ��������������Ȩ����ʵ���������ִ����ӹ����ʵ����˵��Ҳ��������B-Sģ�Ͷ�����Ч�������������Dz��ò��ź���˵����Ȩ�۸��ںܴ�̶���ȡ����Ͷ���ߵ����������Ϻ�����һ���жϱ��� �������£����Ǹ���������B-Sģ�ͼ���ı�����Ȩ�۸�B-Sģ����Ȼ�����ܶԾ��彻�۸���һ��ָʾ������ȴ��ȯ���о��������������۵�Ψһ���������ݽ������涨��Ȩ֤�������ղο��۸��ɱ��������ṩ��������ĵ�B-S���۽����Ͷ���߿�����ΪȨ֤�������յĿ��̼۲ο��� �������⣬�����Ѿ������ˡ����ֹɷ�2006��ӯ��Ԥ�⡷��ר�ű��棬Ͷ���߿�����Ϊ�����ж����һ���Ŀ��۸�IJο��� ��������Ȩ֤���۲ο� ����B-Sģ�ͼ�� �����Ϲ�Ȩ֤��ζ��Ȩ֤�������ڵ�������Ȩ��Լ���۸�ӷ����˴������Ʊ�������г���Black-Scholesģ����һ�ֹ㷺�Ͽɵ�Ȩ֤���۷������䶨�۹�ʽΪ�� ����W = Ȩ֤�۸�K = ��Ȩ�۸�T-t = Ȩ֤��ʣ�����ޣ�S0 = ��Ĺ�Ʊ�۸�(���ɼ۸�)��r = ���������ʣ��� = ��Ĺ�Ʊ���껯������(ӦΪ��Ʊ��Ȩ֤�۸�֮�͵��껯������)�� ����ģ���б�����ȷ�� �������ݱ��ֹɷݵ��Ϲ�Ȩ֤���мƻ���ȷ���������۹�ʽ�еı������£�K = 4.5Ԫ��T = 1.0356��r = 1.8%������˰���һ�������д��������Ϊ���������ʣ��� = 27.03%��ѡȡ���ֹɼ۹�ȥ378�յ������������껯�����ʣ���Ϊ���ֹ�Ʊ�۸�IJ����ʡ����ڷ������ڲ�ȷ�������ɼ۸�Ŀǰֻ��ͨ��Ԥ��õ��� ����Ȩ֤����֮�����ɼ۸�S0��ȷ�� ��������Ȩ֤����Ԥ����8�·ݣ��ɸ����֮��ʱ�ı��ֹɼ۲��Ǽ���Ȩ֤�۸�����ɼ۸�S0���ο��Ѿ���ɹɸĵĹ�Ʊ���ƣ������жϱ��ָ��ƺ�ɼ���һ������Ȼ��Ȩ�����̡��Ա���ͣ��ǰһ��������7��22�յ����̼�5.14Ԫ���㣬��Ȼ��Ȩ��ɼ�Ϊ4.21Ԫ(��ÿ10����2.2��)�����ڱ��ּ������ȶ��ɼ۵ij�ŵ����˹ɼ��½����ȿ��ܲ�����ô�����Ǽ���Ȩ֤�����չɼ�Ϊ4.4Ԫ/��(��ӦԤ����ӯ��5��)����4.21��5.14Ԫ�ֱ���ΪԤ�ⷶΧ�������ޣ����⼯�����ּ۸�4.53ԪҲ����Ҫ�IJο�ֵ��

�������۽�� �����������������֮ȡֵ����B-Sģ�ͼ��㣬�ó����յı����Ϲ�Ȩ֤���۽����ͼ��4��ʾ����һ�����ʾ�˸�Ȩ֤�ļ�ֵ�������ۼ۸�

�������⣬��ͼ��5�������г����Ϲ�Ȩ֤�����и���������۸��Ӱ�죬�ڱ��ֹɷݷ��з�����ʽ��̨֮��Ͷ���߿��Բο�ͼ��5��ͼ��4�еĶ��۽������һЩ���Եĵ�����

����С�� ���������Ѿ���������Ȩ֤��Ͷ���ߣ����ǽ�����У���˸�Ȩ֤��������κ���ʧ�����ܹ��������ֹɼ����ǵ����档��Ȩ֤�۸�ﵽһ����ˮƽ�������˸��ݶԺ��е��ж϶���Ȩ֤��Ҳ��һ�ֲ�����ѡ�� ������������û��Ȩ֤�����ǿ��ñ������Ƶ�Ͷ���ߡ����Dz����䷳���ٴ�����Ȩ֤����һ�ָ߷��յ�ѡ����ΪͶ���߲�����Ҫ�ж���ȷ�ɼ��˶���������Ҫ�Թɼ������ʱ����һ��ȷ���жϣ�������100%����ʧ����Ʊ��Ȩ֤���ش�����֮һ������Ȩ֤����ʱ�����ޣ���������������Ƕ�Ȩ֤Ͷ������˵�������塣����ȷ����ҪͶ�ʱ���Ȩ֤��Ͷ���ߣ����������²ο����飺 �����������ǵ�ӯ��Ԥ�⣬�����������л��ᱣ��һ�������������̺���תů�Ŀ��ܽϴ��������ǿ��ñ��ֹɼۺ��ƵĻ�����Ҳ��������ΪͶ���߿��Խ��뱦��Ȩ֤�Ļ����� ��������Ȩ֤����֮�������ǽ���ĽϺ�ʱ������������Ȩ֤�Ŀ��̼��ܼ���ģ�����ƿ��ܽϵͣ���������ȫ��Ӧ�г��Ա��ֵĹɼ�Ԥ�ڡ�������ǶԱ��ָ��ƺ�۸���ж���ȷ����ʱ�Ĺɼ�����Ȩ�۽ӽ�������ɻ�ýϸߵĸܸ˱������ʽ�����Ч����ߡ�����Ȩ֤������Ҳ����Ͷ������ǿ��ʱ�������Ƕ������Եĵ��ǣ���ʱ��Ȩ֤�۸���ܷ�Ӧ���ȣ�Ͷ����Ӧ�ý���Լ��Թɼ۵��жϿ��Ʒ��ա� ����Ͷ���߿��Ը���Ȩ֤�۸�����ڹɼ��Ƿ���Ԥ�ڣ����磺����Ȩ֤�۸����ǵ�2Ԫ���������ֹɼ�����50%�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ҳ > �ƾ��ݺ� > �г��о� > ����Ȩ֤����ȫ��¼ > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|