����G��ʱ�� ����Ͷ���߰���Ͷ�ʲ��� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��08��09�� 17:28 ֤ȯ���� | |||||||||||

|

�����г����� ������ۣ� ��������֤ȯ�����ý�ά���ºͼ���̬�ƣ��ṹ�Ե������߽�����ʵʩ

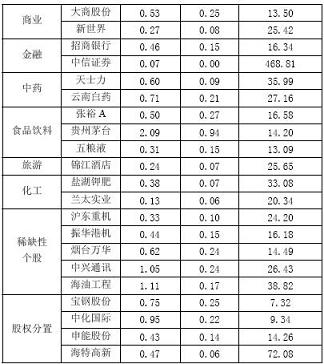

�������ϰ��꾭�������������������û��������Ŵ�ǰ��̬�ƣ�������Ȼ���ֽϸߵ����٣������������ܴ�̶�������������������������°���Ͷ�ʺͳ��ڵ����ٽ��������䣬Ͷ�ʺͳ��ڶԾ��õ�������������������������˾����ºͼ�����Ȼ��һ�����ơ� ���������¸����ָ��������ó��˳����Ȼ���ָ�λ����Ԥ���°��꽫�����½���Ͷ�����з��������°��꽫ά��ƽ����С���������ƣ����ѱ���ƽ�ȽϿ��������ܷ�����ؼ�ȡ�������ߣ������Ŵ������ɶ�����Ԥ���°��꽫����ά���ʶȿ��ɵľ��棻����ҵӯ���������6�·ݹ�ҵ��ҵӯ�������������������°���Ԥ�ƽ��������ٻ���̬�ơ� ��������������Ŀǰ���ü��ٱȽ��ºͣ����ýṹ���ڲ����Ż�֮�У������Ŵ������ʶ��ɶ�����ҵӯ�����ٻ������Ҳ���ܻ��Ժ���Ԥ�ڣ������С����ֵ���г��ʽ��湩������������Ӱ�죻ͬʱ�����������ߴ̼����ɸ�Ԥ������ȷ����Ȩ����Ӱ�죬A���г������Ⱥ��Գ��������ʽ��������������ǿ����������ɵ��������Ƽ��г��ºͷ������������������ʽ����������С���˴ӻ�����Ƕȿ����г�����������8�·�Ӧ�ܹ������� �����㷢֤ȯ���������ֵ���ͳ������٣������徭��Ӳ��½�����Բ��� �������ھ��������ں�۾�������½��δ��ɵ���;��Ͷ�����ٻ���Ҫ��һ���½�������ľ��������������س����������ڵ�ǰʱ����ֵ����ҽ��ή�;��������ľ��������衣�����ڴ˴��������ֵ���Ƚ�2%�����Ȳ���2%��ֵ�ķ��Ƚ�����������ٸ�λ�Ż�ѹ�������³������ټ����½��Ŀ����Բ������ͬʱ������ʵ�����ٺ�ȥ��ͬ�����������ߣ���ˣ����徭��Ӳ��½�����Բ��� �������ߣ� ��������֤ȯ�� 8���������ǰ�������������������������Χ�����Ͽ��� ��������һֱ��ǿ�����г����Զ��������߲������ǣ��г����ĵĻָ���ȷ��Ҫʱ�䣻�����Dz��ܶ����������ֳ�����Խ��Խ���Ե���������Ӷ����������ߵ��ۻ�ЧӦ���ɺ��ӡ�7��22�����������������ֵ2%���������˿�ʼ��������������Ϊ���η��������������������ֵ�������������������ۻ�ЧӦ�ļ����ͷš� ����05������������̨��һϵ���������ߣ��漰�������棬������Ŀ���ǽ�����������ƶ���ȱ�ݨD�D��Ȩ�������⣬Ϊ����������Ӫ��һ������ȶ��ͺ�г�Ĺ��л������������ǿ�����һ��ʱ������������̨�˹ɸ�ԭ��͵�һ���ڶ����Ե����й�˾���Լ�����ϵ��������ߣ��������漰�ƶȽ��跽��ģ�Ҳ���漰�г��ʽ�����ģ�������QFII��ȣ�����������ҵͶ�����й�˾����ȯ���ṩ�ٴ���ȵȡ�Ŀǰ��Щ���ߴ�ʩ�ں�۾��ü����й�˾ҵ����ȷ����������������£����ۺ�ЧӦ�������֡��ڶ���42�����й�˾�Ѿ�ȫ������ɸķ����������й������ճ̿����ڶ����Ե㹫˾�Ĺɶ������������8����Ѯ��ɡ���ˣ��������Ѿ�������ȫ��ɸķ�����Ԥ�������ļ����п���ȫ���Ƴ���Ϊ���ȶ��Ĺ����DZ���ģ���������Ԥ��8������05�����֮ǰ������������������������е���Χ��չ����Ӧ�ñȽϿ��ɡ� ����ƽ��֤ȯ�����߾��嶯���Ϊ���鷢չ�ܵķ��� ������7.22���������������������������ĺǻ������������������Ҫ���á����У��ʽ���ķ��ֳ�Ϊ���鷢���ĺ������ء� ������7�·ݣ��Ⱥ��������֤ȯ������֤ȯ�ȴ�ȯ���ܵ��������Żݴ������Ϣ�ڹ���ý����¶����Ȼ˵�������Ŀ���Ѵӹ�����Ϣ�еõ�������صķ�������Ϣ������������IJ��䡣 ��������Ϣ�ƣ����ж�Ա300��֧�ֹ��У���ȯ���ʽ�ֻ�����Ʊ�����У�100��Ԫ��ҵ�������в��ֽ���ȯ���˻���ֻ�����Ʊ����ν������֪ʱ�ڣ������˷�������Ӧ��˵�����Ƚ��ijɽ�������Ҳ�������Կ��������ʽ�ĺۼ��� ����������Ϊ����������ķ�չ����Ҫ������ĺǻ�������嶯��Ҳ��Ϊ���鷢չ�ܵķ��� �����ɸ� ��������֤ȯ���ɸ�Ԥ������ȷ���г������ȶ� �����ӹ�Ȩ���øĸ﹤��������Ԥ���������������ӶԼ۱����������϶���20%���ϡ��Ӹĸ���̿�������Ŀǰ�ij���ͽ��̣����ιɸ��Ե㽫��8 ������Ѯ��ɣ�֮���й�֤��Ὣ�ܽ������Ե�ľ���ͽ�ѵ��Ϊ��һ����Ȩ���øĸ﹤���ṩһ�ݹ淶��ָ���������ͬʱ���������������֤����ָ��������������������ļ�����Щ������ɺ�Ȩ���øĸ�ܿ�����9 �·�ȫ���̿��� ����ͬʱ������֤����о�������������ԭ��˵����ռ����ֵ60%��70%��200 ��300 �ҹ�˾��ɹɸĺ��������ϻ��ϡ��ָ��¹ɷ��У�������������Ϊ��200-300 �����й�˾�Ĺ�Ȩ���øĸ���һ���ʱ�������ɽ�Ϊ�ʵ�������ζ�Ź����������������ϻ��ϡ��ָ��¹ɷ��е�ʱ����Լ��06 ��4��5�·ݡ���ˣ������������г�����ѹ��������ܴ�Ȩ���øĸ�Լ۱����ĸ�ʱ���˼·���������������������г�Ԥ���ȶ�������G�ɰ���������ã��ʽ�������ԣ�Ҳ��ʾ���г��Թ�Ȩ���øĸ��Ԥ�����������ȶ��� ����ƽ��֤ȯ��G�ɰ����γɽ���ΪӰ��8���������е���Ҫ���� �����ڶ���42�ҹɸ��Ե��ѽ���ͶƱ�����Ρ�����ڵ�һ�����Ե㣬�ڶ����ķ��������ģ�����ܹ���Ͷ���߽��ܣ���������������廪ͬ������ͨ�ɹɶ����������Ƚ��ټ����ر��DZ��ֹɷݺͳ����������ֶ��г�Ӱ����ָ���˳��ͨ��ͶƱ������־�ŹɸĹ�����˳���ƽ�����֮��������G�ɰ����γɡ� ����7����Ѯ��֤�������ԭ�����ڹ���������ʾ����һ���ʱ�����ռ����ֵ��60%-70%��200-300�����й�˾�Ĺɸĺ���ʼ���ϻ��Ϻ��¹����С�Ҳ����˵�����ģ�Ĺ�Ȩ���øĸォ�ڵڶ����Ե���ɺ�����չ����Ϊ�ˣ�8�·ݽ���һ��������ʷ������·ݣ���Ȩ���õĶ������г��Ľ��㡣 �����г����� ��������֤ȯ������7�µ�ʼ�ķ������г���ů�յ�Ҳ�����γ� ������Ȩ���ý�����������ڹɼ۵���Ȼ��Ȩ�ᵼ���г���ֵˮƽ�½������Լ۲����Ķ��پ������г���ֵˮƽ�½��ķ��ȣ��ڽϺõĶԼ۲����£��г��Ĺ�ֵ������������������г���Ͷ�ʼ�ֵ�������ӡ����ں��Ȩ����ʱ�������ڹ�Ȩ���õĽ������Ȩ������۵Ľ���ʹ�ù�Ȩ�ʱ��ɱ����ͣ��Ӷ����������й�ֵˮƽ��Ҳ����˵�г��ڹ�Ȩ����ʱ�ڣ�������һ����ֵˮƽ���Ȩ���ö���Ȼ�½�������������ֻ�������Ȩ���õĽ�����ƶ��Է��յĻ���ʹ���г���ֵ�����Ĺ��̡�����������Ϊ��8�µĹ����Խ�����7�µ�ʼ�ķ��������ڹ�Ȩ���õ�ԭ�����ܽ�һ������֮��ͬʱ��۾������������ȶ�������£��г���ů�Ĺյ�Ҳ�����γɡ� ��������֤ȯ�����������������������վ��ɽ�������150�� �����г�������Ͷ������Ϊ�Ѿ�����һ���仯���磺�Ѿ�ʵʩ�Լ۵Ĺ�Ʊ��Ȩ֮��ʼ��Ȩ���Ӷ��ı���ǰ��Ͷ���ߺ�����Ȩ������Ԥ�ڣ�Ͷ���߿�ʼ�Ժ�Ȩ��չ����Ȩ�ж�����Եڶ����Ե㹫˾���ƺ�����ƽ�������ԶӰ�죬�Ӷ��Դ��̵��������ȶ������á�����Ԥ�ƣ�8�·ݵڶ����Ե㹫˾���ƺ����൱�����ʵؽϺá��Լ۲����Ĺ�˾�ɼ۲�����Ȩ�����ƣ��Ӷ��������̼������������1150��1200��ǿ�������������г�����������ҵӯ������ĵ��Ľ����´��̷����ռ䱻ѹ�ƣ���������Զ��ڴ��̵ķ������ֽ�����̬�ȡ����̳���������������������վ��ɽ����ܵ���150��Ԫ�� ����ƽ��֤ȯ�����������������ߵ�1250��֮�� ��������8������������жϣ�ƽ����Ϊ��Ҫ����Ϊ�����������顣������˵�������¼���ֵ�ù�ע�� ����ʱ�����ڷ������������ �������ҹ����е�������������һ����43�����ҵ�ʱ�����ڡ�Ӧ��˵��7.22����IJ����������������Ĺ��ɣ���9.14���鵽7.22��������������Ϊ44�ܣ������������Ի���һ�¡����⣬1000�㸽����˫������Ҳ��Ϊ���������Ҫ���ݡ� ���������߸����������Ա��� ����ʱ������������Ҫ�Ӽ����������ͣ�ʵ���ϣ��������Ʒ�����Ҳֵ�ý���� �����������������ԣ��������Ѿ���Ϊָ�����е���Ҫѹ������������˵��9.14����ĸߵ㡢04.11�Ķ��γ嶥��2.2����ĸ߶����ڰ����߸������衣��Ŀǰ����ָ֤����������������������1150�������ѹ����������ͬһˮƽ�ϣ���Ȼ������Ϊͻ�Ƶĸ��ʽϴ�Ԥ���г��������Ա��⡣ ����ָ������������1000-1300�� ������8�·ݵ��г��������ƣ���Ϊָ�������������ߵ�1250��֮�ϡ� ������Ȼ�����еĽ�����Ҳ���Ա��⣬�µ���1000�㽫��Ϊǿ��֧������ͬʱ�����ߵ��ܷ�ͻ�ƽ���Ϊ����ת�۳������ı�־�� ����Ͷ�ʲ��� ����ƽ��֤ȯ��G�ɰ���֮���� ��������������������ʺ�������Ԥ�ƺ����еĻ����Խ���ǰ�ڵ�����Ϊ����ͬʱҲ�������������µ��г����ᡣ �����Թ�Ȩ����Ϊ������ĵİ�� ����7�µ���ֻ��G����G ��һ��G ��ţ�������������ǵľ��棬Ϊ�ɸĵĽ�һ����չ��ʾ����Ҳ�ٴ��������ǣ��ɸ����������г����������γɡ� ����������˵��������������Σ�һ�����ǹɸ��Ѿ���ɵ�G��顣�۵�˵���ð��������ֻ��G��һ��G��ţ��G�Ͻ�����ֻ���ɣ������Ƕ��г��ij���Ӱ���������ġ����ǣ�������ò��ݺ��ӣ�����˵����������ǧ���Ч����Ԥ�ƺ�����������ܹ�������չ����ô��G��һ��G��ţ�Լ��ոռ���G����G�Ͻ�Ҳ���нϺõı��֡� ������һ�����ǵڶ����Ե�ĸ��ɣ����ֹɷݡ����������ȴ�������ɵĶԼ۷����IJ��ϵ�����42�ҹ�˾Ԥ���Ĺ����Ѿ��������˹�Ȩ���øĸ��еĻ��������������Ľ���ǣ��Գ������������ֹɷ�Ϊ��������������ɵĶԼ۷�����ÿ10�ɶ�Ӧ2-2.5��֮�䣬����С���С�̹��������λ��ÿ10�ɶԼ�4�����ң������г���ƽ��ˮƽ��3���ҡ� ����������Ϊ�������г��Թɸ���ǰ�ڵĶԼ۷��ȵķ�ӳ������֣�ͬʱ�����ٹ�˾����Ͷ���߹�ͨ�Ĺ����ж������˲�ͬ�̶ȵ��ò�����ߵĶԼ۷���Ҳ������һ���õ��г����Ͽɡ� �����ڵڶ����Ե�����У����ֹɷݡ����������ȹ�˾���ķ�����ʵ��ͶƱ���������������ͱ��ֹɷݷֱ���8.5��8.12 �ٿ���ʱ�ɶ���ᣬ���Ҳ��½�����ƣ����ڼ����ϵIJ���Ҫ���临�ƺ�����ƶ��г�����ҪӰ�죬��������Ͷ�ʻ���Ҳֵ�ù�ע�� �������У���������ģ�ĸ�ĸ��ɡ�������Ϊ���й�ʯ�����й���ͨ�ȴ�������ɵĹɸ���Ȼ����һϵ�еIJ�ȷ��Ӱ�����أ������Ƴ����Ǵ������������ǵ�DZ�ڵĶԼ����أ�����һ����߹�˾��ֵ���������� ���������������ɵĶ��߲��Ļ��� ����ͨ��ǰ��ķ��������ǿ��Է��ֱ�������Ļ��������dz����������顣�����������������ܹ���������ô��Ԥ�ƺ����Խ�����������������Ϊ�������顣 ��������ͬʱҲ���֣����������������Ǻܺÿ����������á����ң��г��ڵĽǶȿ�������������������Ҫ�����ơ����˵�����������������ڵ��͵Ľ�����Ʒ�֣�����Ͷ�����ò���˼ά��ע�����ɵĻ��ᡣ ���������Ե�����ɻ��в���Ҫ�� �����ڱ��������У�����ɵı�������һ�㣬���л�����һ���IJ��ǻ����ǿ��Բο��ġ� �����ں�ۻ����Դ�����ȷ�����ص�����£�������Ʒ�ֵIJ����д����źܴ���Ѷȣ����ߵĽǶȶ��ԣ������Ե�����ɰ���ʳƷ�����ۡ�ҽҩ�����ٹ�·����ҵ�����ص����õĶ�����Ͷ�����ʶȹ�ע�� ��������֤ȯ���ӹ�ֵ���Լۼ��ʲ����óɱ������ǶȲ��г��е�Ͷ�ʻ��� �����ں�۾������ٷŻ�����������ҵ�������䡢�������ֵС���г�Ԥ�ڵĴ��£����ǽ���Ͷ������Ͷ�ʲ�����Ӧ�ôӹ�ֵ�ͶԼ��Լ��ʲ����óɱ������Ƕ�ȥ����Ѱ�ҹ�Ȩ���øĸ���������ֵ����ġ�Ӯ�ߡ�����ȡ����ʵ�ֹ�Ӯ�����������л�����ҵ���ȶ���������ֵ������ʳƷ���ϡ����ۡ���ҩ�����εȷ�����������Ʒ����·���䡢���������й�ˮ��������ͨ�Ȼ�����ʩ������������ҵ��ͷ��˾֮�⣬ս���������������������ֵ����ҵ��ͷ��˾�������ղ��β����������ij������档���⣬���й�ע�г��ܷ��������������ҵ��������������Դ����ҵ�ʲ���ֵ�ع����˳��� ������֤ͨȯ�����ú��У�����Ͷ����������90% ������ǰ���г������������������ƣ�����������QFII��ȡ������ʽ���������˾����ҵ������е������ϲ����ƽ�������Ȩ���ô���������ѹ����һ��֮�ڲ������֣�δ��һ��ʱ�����г����ʽ����ϵ�����ֹۣ�����г���һ�����ǣ�����ܸ��Ƶ�ǰ����ʽ�����е��������г����ʽ�������������һ��������ѭ���� ����������Ϊ��۾��õĵ����Ѿ����г���04��4��-05��5�½ε��µ���Ϊ��ֵ�Ԥ�ڣ�δ������ȫ��ͨ�ĸ��жԼ�֧���Ľ��У��г���������һ����ֵ�����Ρ����ǿ���δ��һ��ʱ���ڵ��г�������Ͷ������߲�λ��90%�� ������ҵѡ��: ��������֤ȯ�����չ�ܣ��ȶ��ɳ� �����ȶ�������Ȼ��������ҵѡ�����Ҫ������ͬʱ����ע����ҹ���۾��ó�����ȷ���ԣ��ҹ����ʸĸ�֮���������ֵѹ����δ��ȫ����������ͼۡ���ɫ�����۸�Ӹ߲��¡�ͬʱ���ҹ�05���°����۾��������Դ��ڼ���������������������ս���档��Ŀǰ֤ȯ�г����Ȩ���øĸ����ټ�ֵ�ع��ı����£����ǽ���ѡ���ܾ������ڲ������������ֵ�����������������ǵȾ��÷��յ��ȶ��ɳ�����ҵ�����Ǽ���ά�ֽ�ͨ���䡢��ҵ�����ڡ�ʳƷ���ϡ���ҩ�����ε���ҵ��������ͬʱ�����Ӵ�Կ��ܳ��ֹյ����ҵ�Ĺ�ע��������������ȡ� ������Ʊ���

�����㷢֤ȯ���ص㿴���ȶ������İ˴���ҵ ������Ͷ�����ٷŻ��Ĵ������£��������忴�����������ġ����̻�е�Ⱦ����Ⱥ̶��ʲ�Ͷ�����ٸ߶������ҵ��Ͷ�ʻ��ᡣ ������2%���������ֵ���³������ٸ�λ�ص�ѹ������ı����£����ڵ�������ҵҵ������ֵ�ù�ע�����з�֯��װ���ҵ硢����Ԫ��������ѧԭ��ҩ����ҵ�г��ڱ��رȽϸߵ����й�˾���������ֵ�ĸ���Ӱ���ֱ�ӡ� ����8�·ݣ������ص㿴���ܹ��ȶ���������ҵ������������ٹ�·���ۿڡ����С��������ۡ���ҩ��ʳƷ���ϡ�ʯ�ͻ�����ҵ�д��������Զ������õ���������ҵ����Դ¢�ϵļط�����ҵ�������ȶ����г�¢�ϳ̶ȸߵĺ������Ԫ������ҵ��8����ҵ�� �������ٹ�·��ҵ�� �Ժ�۵��غ��������ֵ�������У�Ϊ���ʷ�����Ͷ��Ʒ�� ���������������ij��������������γɵ�·��ЧӦʹ�ҹ��շѸ��ٹ�·�ij����ȶ�������ֵ�������ڣ���һ���棬��۵��غ��������ֵ�Ը��ٹ�·��ҵӰ���С�����ٹ�·��ҵ���й�˾Ҳ��˳�Ϊ�߱��ȶ��ɳ����Եķ�����Ͷ��Ʒ�֡������ע�������� (600269)�� �����ۿ���ҵ�������ʸ�λ�Ż���������Ͷ�ʼ�ֵ��ֵ�ù�ע ����2003���������ҹ���������һֱ������30%���ϣ�Զ������ʷˮƽ���������Գ�������ЧӦ�ս���������£��������ٽ���ص��������2%��ֵ���Ƚ�����������ٻص�ѹ���� ����������ˣ������2%��ֵ���ȵ��³������ټ����½��Ŀ����Բ�����Ϊ����1994 ��������Ƹĸ�����������һ��ʲ��������������ǰ2%���������ֵ���������ҹ���ҵ�ij�������Χ֮�ڣ�1994 ��-1997����������ֵ���Ⱦ����ﵽ5%�� ������ˣ������ڣ��غ��ۿڻ��������������ʽ����ָ�λ�ص������ǣ����г����������ҹ������;��úͳ��л�ˮƽ����߽�ʹ������ó�������ֳ��ڽϸ�����ˮƽ����˾�����λ���Ƶĸۿ���Ȼ�߱�������Ͷ�ʼ�ֵ�� ���������עҵ�������ܺ�۵���Ӱ���С���ϸۼ���(600018)�������(000022)�������ҹ�˾�����ۿڵĽ����ڻ�Դ��Ҫ�Լ�װ��Ϊ�������ҹ�˾�ֱ𱳿������������齭����������������ǿ���������ͼӹ�ó���أ���Դ�����ȶ��� ��������ҵ����ע�ʱ������ʺ��ʲ��������ϸߵ��������� �����������ֵ����Ӵ��۾�������½�����еķ��գ�����ҵ�Ĵ����ʲ������ͺ�۾�������״����ϵ���У���ˣ�����ҵ���ʲ���������ֵ�ù�ע�� �����������ֵ���������������ϼ۸�ָ���Ƿ��ͻ����ܵ����Ƶĺ���CPI�۸�ָ������ѹ����ͬʱҲ��Ӵ��۾�������½�����еķ��ա�Ϊ��ʵ������½������ͨ�����գ����е�������������ʶȷ��ɡ� �����ʱ������ʶ����д�������Լ������������ǿ�����жԴ����Խ��Խ�������Դ�ȥ��4�·ݹ��ҼӴ��۵���������������������Ĵ��������ٶ����������ġ� ���������ע��������(600036)���ڵ�ǰ����ҵ�ɸ�������ת����������֮������������(600036)������Ӫ�Ƚ����ʲ������ߣ��߱��������Ƶ��������е�Ͷ�ʼ�ֵ�������ͻ���� ��������������ҵ�� �����Ȳ����٣���ͷ��˾ֵ�ù�ע ����ȥ��4�����������ܺ�۵��������ڼӴ�Ͷ���ڼ��٣����������Ʒ�����ܶ������Ա����Ȳ�������������ͷ��2005���ϰ����������Ʒ�����ܶ�Ϊ13.2%����04��ͬ�����0.4���ٷֵ㡣��ˣ���ǰ����������ҵ��չ�Ĵ��Ǻܺõģ������Ȳ����ٽ�������ҵ����Ԥ�ڡ� ���������ע��Ӫģʽ��������Ƚ����ŵĻ����۳�(600361)��2003�������������۳�(600361)�ľ�Ӫģʽ�����˷�չ�����ص��������������������Ĵַ��������ص���ӯ���������Ƚ����ŵ�ȫ��ת�ͣ���˾������ӯ�������õ�ȫ�������� ������ҩ��ҵ���߱�����Ʒ�Ƶ���ͷ��˾ֵ�ó��ڿ��� �������ڣ�ҽҩ��ҵ��Ҫ����������������أ�����Ͷ���߳�ֹ�ע��һ�ǿ����ص�ҩƷ�����Ǵ�����������������������ҵ���ܵ�����Ӱ�죬�����������ֵ�Գ��ڱ��رȽϸߵĻ�ѧԭ��ҩ����ҵ����һ���ĸ���Ӱ�졣 �������ʴ�ͳƷ����ҩ�����ͷ��˾Ԥ�Ʋ��ǽ������ߵ���Ҫ��������ڱ�������Ҳ���ߣ���������������ȶ����ڣ��ڵ�ǰ�г�������������ȻŨ�صı���֮�£����ʴ�ͳƷ����ҩ��ͷ��˾�ķ�����Ͷ�ʼ�ֵ��Ȼֵ�ù�ע�������ע���ʴ�ͳƷ����ҩ��˾���ϰ�ҩ(000538)�� ����ʳƷ������ҵ�������ȶ����ɱ�ѹ�����ɴ����������� ����2004���°�����������ʳ�۸��ڸ�λ���У����۸�������������������1���ȣ�����ʳΪԭ�ϵ�ʳƷ����ҵ�����������������Ե���ߣ���ģ����ʳƷ������ҵ�����������ʷֱ���2004 ���16.4%��ߵ�31%�������ص㿴�ô�����������������Ʒ������Ʒ����ҵ�� ���������עƷ������Ʒ��ͷ��˾˫�㷢չ(000895)��2004��10���������������۸����������������۸�ȱ�����5.5��1���ϵĸ�Ч�����ڣ�ũ��������������ߣ�������Ʒ�۸�����½��������ɱ������½���������˫�㷢չ(000895)�������������Ʒ�Լ���������Ʒë���ռ䡣 ������ǰ����Ʒ����ҵ�У���������ţ������������ͷ��˾��ռ��30%���ϵ��г��ݶ���뼰�����ܺ��Ѿ�ռ��������ҵ��40%�ķݶ�����ע����Ʒ����ҵ��ͷ��˾�����ɷ�(600887)�� ����ʯ�ͻ�����ҵ�� ���߹�ע���ͣ��г��߹�ע�ط�����ҵ �����������������ֵ�ͳ�Ʒ����������������ߣ���������ҵ�ǽ����������㡣 ����������������ߣ��������ֵ2%�����͡����͡�ú�͵ȳ�Ʒ�͵����������ٶ��ϵ��� �����ݹ㷢֤ȯ��չ�о����Ļ�����ҵ�о�Ա���²��㣬������������ӿ�������ͼ۲�20%���ң��Ӷ��ı����Ͳ�ҵ�Ŀ�����״��������ˮƽ�� ������Ȼ������Ӧ�ÿ������������������ԴӸ����ϸı��ҹ����Ͳ�ҵ��ӯ��ˮƽ��һ����Ϊ�������ֵ2%��ԭ�ͼ۸��Ӱ��ʮ�����ޣ�������Ϊ�ڸ��ͼ۱����£���Ʒ�͵Ķ�������ֻ���DZ�֤������ҵ�IJ�������ˣ����ڿ���������ҵӯ��������Ȼ���ֹۡ� ��������Ͷ�ʽ����ע�й�ʯ��(600028)���й�ʯ����Ҫ���������Σ�70��80%��������Դ��ԭ�Ϳ��ɺ�ԭ�ͼӹ����������ֵ2%�ͳ�Ʒ�����6%��ֱ�������й�ʯ��(600028)ҵ���� ������ǰ��ȫ��ط���ҵ�����˲�Ʒ������ȱ�ͼ۸����ǵľ��������Ρ��ҹ��ط��г�70%�����������ڣ����κ��ط�(000792)���ҹ�������Դ�ͼط������̡�ӵ��¢���Ե���Ȼ��Դ����ҵ���崦����һ�־������������κ��ط�(000792)Ͷ�ʼ�ֵ�ĸ������ڡ� �����������Ԫ������ҵ�� �г�¢�ϳ̶ȸߣ������ȶ����� �����������������ԼӴ��˶Ժ��졢���պ�����ҵ�ȸ��������Ͷ�룬ʹ�������Ԫ������ҵ���ֿ��ٷ�չ��̬�ơ��ݵ��У�2002 �����������ڶ����������ӣ���ؾ�����ҵ��������dz��������������Ԫ�������й�˾�߱����ڵļ������ۣ��з�����ǿ���з����������������ȿ������ھ�Ʒ��Ҳ�����ڿ�����Ʒ����ҵ��չǰ���������������Ԫ������ҵ�����ȶ������ܺ�۵���Ӱ�죬�߱��Ϻõķ�����Ͷ�ʼ�ֵ�� ���������ע����ɷ� (600879)������ɷ� (600879)��Ҫ��Ʒ����������ң�⡢ң��װ�ü������������̵����ȣ���Ʒ��ҪӦ���ڻ�������ǡ������Ⱥ���;��������г������ȶ����г��ṹ�Ͼ��нϸߵ�¢���ԡ�ͬʱ��˾����Ʒ�����δ����չ�ռ������ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > �г��о� > �й���Ȩ���øĸ�ר�� > ���� |

|

| ||

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|