世纪证券:二元估值体系下选股策略 | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年06月14日 14:14 证券导刊 | |||||||||||||||||

|

世纪证券 黄凯军 提要: 相对于过去简单的流通股一元市场下的估值体系,解决股权分置后的二元市场估值体系显然要复杂得多,除了过去需要考虑的公司竞争力、盈利能力、行业生命周期、股票市场

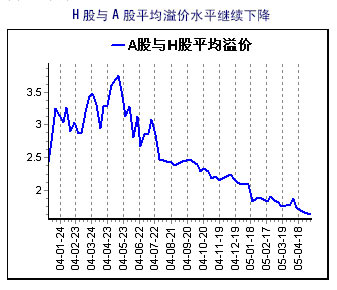

一、预期不明朗导致市场下跌 从5月9日开始股权分置试点,沪深市场因为预期不明朗导致指数节节下跌。除了行业周期预期之外,这种预期不明朗还来自于几个方面: 1、估值体系的不明朗。解决股权分置带来的将是全流通,全流通状态下A股的估值标准如何确立,国际标准对A股的估值体系的影响等都成为不明朗的因素。 2、解决股权分置过程中流通股东利益的不明朗。解决股权分置的时间表、流通股东的话语权、对价支付的原则和标准目前都无法明朗,流通股东利益的保护无法得到明确。 3、市场供求关系的不明朗。解决股权分置带来的老股全流通压力究竟有多少市场无法得知,新老划断后的全流通新股释放的压力又有多大也无法明朗。 多重预期不明朗带来的结果是市场资金失衡,场外资金驻足观望,场内资金急于撤离,市场估值水平迅速下降,特别是前期一直表现良好的绩优蓝筹股受到的冲击最大。 二、估值国际标准和本土标准的搏弈 解决股权分置后的全流通市场参考国际标准估值已经成为趋势。同样的商品,在健全规范的市场中估值显然能够得到溢价,不规范市场只能折价。香港市场显然要比大陆市场规范,其估值标准对于A股具有重要参考意义。 目前A-H股的平均溢价水平在20%左右,过去我们认为A股溢价包括了流通权溢价、本土定位溢价等。我们简单假设包括H股和B股在内的所有公司都在国内市场解决股权分置,参考目前已有四家股权分置试点的对价将A股流通权溢价定义为20%,则A-H股之间已经没有溢价可言。另一个方面,香港市场相对大陆市场不能算完全离岸市场,则A股的本土溢价基本上不存在。

我们对A股市场的估值定位进行了分析,按照2005-2006年预测业绩,扣除流通权20%溢价后,上证50指数样本股和H股的估值定位基本接轨,而沪深300样本股则尚存在10%以上的溢价空间。 表:大盘蓝筹股和H股估值对比

三、二元市场下信息不对称搏弈 相对于过去简单的流通股一元市场下的估值体系,解决股权分置后的二元市场估值体系显然要复杂得多,除了过去需要考虑的公司竞争力、盈利能力、行业生命周期、股票市场供求关系之外,大股东和机构投资者之间的信息不对称已经成为必须考虑的因素。 股权分置市场中评价一个公司的价值主要以机构投资者的判断为主,解决股权分置以后大股东战略的重要性凸现。如果双方对公司价值的判断出现分歧,股票的估值必然受到影响。而解决股权分置前期,大股东的战略几乎就是空白,二元估值体系中的重要一元不明朗必然导致估值体系混乱。 行业生命周期判断也凸现大股东的重要性,尤其是周期行业,判断一个完整周期的业绩从而得出估值才能评介周期公司的真实价值。而这是机构投资者和大股东之间明显存在的差距。 各种不明朗的因素综合起来形成二元市场下的估值体系下的新的信息不对称,投资者和大股东之间的信息不对称已经成为影响市场估值的重要因素。 四、多元主体之间的改革成本搏弈 我们应该承认在现有试点制度下存在较大的解决股权分置改革搏弈空间,具体来说有流通股东和非流通股东之间的对价搏弈、非流通股东和政府部门之间的改革成本搏弈。 非流通股东和政府部门之间的改革成本搏弈根源在于治理结构。现有非流通股中有七成以上属于国有股,公司治理结构中的缺陷使改革成本的搏弈空间很大。在没有制度安排的前提下,作为国有资产出资代表的非流通股东官本位意识将占据主导思想,改革成本的患得患失导致非流通股东没有改革积极性。 流通股东和非流通股东之间对价搏弈属于利益搏弈。在影响对价的几个主要参数中:非流通股比例、流通股比例、上市公司业绩、上市公司每股净资产、上市公司估值都是客观肯定的,唯有二级市场价格是一个具有较强可塑性的变量。这个变量高低使支付对价的搏弈空间很大。非流通股东不可能不知道这个道理,在没有强制性制度安排和改革时间表的情况下,掌握改革主动权的非流通股东完全可以根据二级市场股价高低选择改革时机。 多元主体之间围绕改革成本代价的搏弈客观上影响了二级市场的价格的预期,从而也导致市场在已经具备投资价值的情况下继续下挫。 五、估值加预期对价的应对策略 市场目前存在着多重搏弈导致不确定因素很大,在这样的市况下我们不提倡不作为的最消极策略,无论是场内的还是场外的。市场环境发生变化导致我们的应对策略也发生了变化,我们认为在解决股权分置时期选股必须坚持以下二者兼具的标准。 符合国际估值标准是首先必须坚持的原则,以最具备参考价值的香港市场估值标准作为我们目前选股策略的依据,把行业的周期性、公司战略、治理结构予以充分考虑。在考虑了20%的对价以后,目前A股大盘蓝筹股的估值基本已经和国际接轨,300样本股中的和国际同类股溢价空间低于20%的也可以列选择范围。 可支付对价空间标准是根据解决股权分置的各主要参数确定,一般来说非流通股比例越大,可支付对价的空间也越大;而二级市场股价高低直接影响PE和PB定位,进而影响非流通股东改革积极性,因此建议选择PE和PB适中的公司。预期可支付对价将有效降低因为目前A股存在溢价而带来的估值风险。 |

| 新浪首页 > 财经纵横 > 市场研究 > 正文 |

|

| ||||

|

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 风情小布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 品牌服装 一折供货 |

| 火爆粥铺 四季稳赚 |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万元年利100万! |

| 05年开什么店好赚钱? |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|